Cuando baja la marea | Claves de la semana

Mientras la quiebra del Silicon Valley Bank (SVB) sigue suscitando preocupación en todo el mundo, la “Teoría Monetaria Moderna” (TMM) parece ser una quimera. Esta asume esencialmente que, en última instancia, no hay restricciones para la política fiscal porque los Estados no están condicionados por el factor de escasez del dinero. Al contrario, pueden crearlo en tanta cantidad como necesiten. Es cierto que pueden—como demuestran los balances de los bancos centrales, que tras la quiebra de Lehman Brothers, la crisis de deuda del euro y la pandemia, están repletos de bonos del Estado—, pero no sin consecuencias; todo lo contrario. El “precio del dinero”, es decir, el tipo de interés, tiene una función central de información e incentivo en una economía nacional. Si se distorsiona, todos los demás precios también dan unas señales erróneas. Esto puede conllevar malas decisiones de asignación de capitales, burbujas en los precios de los activos, y se ignoran los riesgos porque parecen estar cubiertos a la baja mediante un (supuesto) put del banco central. No es de extrañar que los mercados acaben “especulando sobre los tipos” y analicen cada cifra económica, por pequeña que sea, en busca de una posible rebaja.

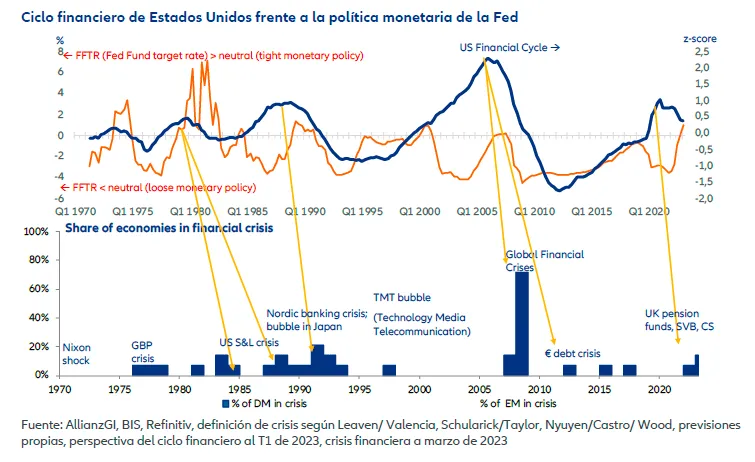

Durante el periodo de represión financiera y rendimientos bajos/negativos habíamos olvidado que no se puede disponer de dinero a voluntad. Aunque el “dinero de helicóptero” es técnicamente factible, no es una máquina de producir maná. Según una cita atribuida a Warren Buffett, “solo cuando baja la marea (de liquidez), se sabe quién nadaba desnudo”. El golpe sobre el suelo de la playa cuando baja la marea puede ser duro, como nos recuerdan los acontecimientos de estos días en el sector bancario. Y la marea de liquidez está retrocediendo. Las actuaciones de los bancos centrales de todo el mundo no pueden interpretarse de otra manera. La historia de los ciclos financieros nos recuerda con frecuencia que esto puede llevar a “accidentes por ahogamiento” (véase el gráfico de la semana).

En este contexto, el banco central estadounidense, la Fed, no lo tenía precisamente fácil en su última reunión del Comité de Política Monetaria. Los últimos datos de precios le dieron motivos suficientes para continuar su lucha contra la inflación. Combatir la inflación al tiempo que se está dispuesto a mantener el flujo de liquidez (obsérvese que “flujo” no significa “marea”) es el quid de la cuestión. Así quedó patente en sus decisiones recientes. Elevó su tipo de interés oficial en 25 puntos básicos, pero se mostró mucho más cauto en sus perspectivas.

El Banco Central de China tampoco se quedó de brazos cruzados. Ya había rebajado el coeficiente de reservas en 25 puntos básicos la semana anterior, como medida para reforzar la liquidez interbancaria, pero también como señal de que está dispuesto a apoyar la economía.

Claves para la próxima semana

Los mercados recuperaron la confianza a lo largo de la semana pasada y volvieron a respirar tras unos días de caídas. Sin embargo, el problema no se ha resuelto. El lento retroceso de la marea de liquidez debería seguirse notando. En este contexto, también es importante digerir la última reunión del FOMC.

Asimismo, destacan principalmente los índices de confianza, con su función de indicador adelantado de la evolución económica. El mismo lunes se publica el índice Ifo de confianza empresarial de Alemania. Será interesante ver si se mantiene la divergencia entre el debilitamiento de la situación actual y la mejora de las expectativas, o si el componente de la situación mejora, gracias, por ejemplo, a la drástica bajada de los precios del gas y el petróleo. El martes destacan el índice de confianza de los consumidores de The Conference Board y el indicador de confianza de la Fed de Richmond para Estados Unidos. El miércoles se publica el índice GfK de confianza de los consumidores de Alemania. El jueves sabremos los datos definitivos del producto interior bruto (PIB) estadounidense. El consenso anticipa una ligera mejora con respecto a la 2.ª previsión para el cuarto trimestre de 2022, que ya fue sólida. Apenas ningún motivo de revuelo. Al fin y al cabo, los datos del PIB como tales ya tienen un carácter muy retrospectivo. El último dato destacado debería ser, el viernes, el deflactor del consumo privado de Estados Unidos, al que se prestará especial atención.

En un entorno que se ha vuelto generalmente más inestable, conviene, desde un punto de vista táctico a corto plazo, conservar el bañador, es decir, reducir la exposición a renta variable. En cuanto a la renta fija, también hay que mantenerse cauto. Los bonos del Tesoro estadounidense deberían beneficiarse inicialmente del repunte del apetito por el riesgo y de la lucha contra la inflación de los bancos centrales, ya que esto debería reducir las expectativas de inflación. A medio plazo, sin embargo, este segmento deberá aceptar que la inflación está aquí para quedarse, mientras que al mismo tiempo los bancos centrales seguirán reduciendo la marea de dinero barato, es decir, recortando sus balances y colocando bonos en el mercado.

Esperando que se mantengan a flote, se despide atentamente,

Dr. Hans-Jörg Naumer

Si no se menciona lo contrario, las fuentes de datos e información es Thomson Reuters, Refinitiv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

#2804612