Doblarse sin romperse I Claves de la próxima semana

La economía mundial demostró una notable capacidad de recuperación en el tercer trimestre, con un crecimiento del producto interior bruto (PIB) mundial ligeramente superior al potencial previsto, a pesar de las múltiples dificultades políticas y económicas. No obstante, la transición hacia un nuevo orden geopolítico y geoeconómico sigue sin completarse, lo que deja al sistema expuesto a turbulencias tanto externas como internas. Los mercados financieros se ven afectados por un clima de mayor incertidumbre.

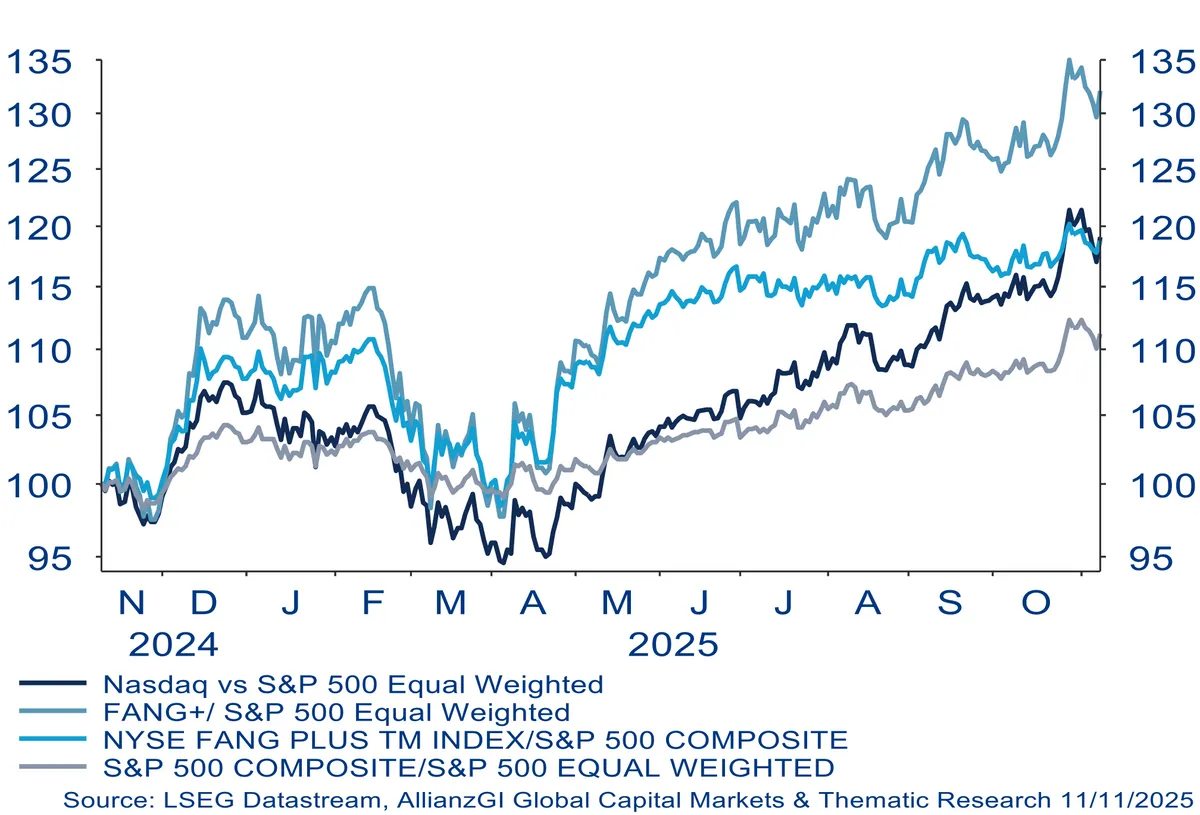

Aunque el impacto de la disputa comercial mundial ha resultado hasta ahora menos grave de lo que se temía inicialmente, es probable que sus efectos se manifiesten con un cierto retraso. Ni siquiera el reciente auge de la inversión en inteligencia artificial (IA) puede ocultar el hecho de que la economía mundial sigue en un frágil estado de equilibrio. Si bien las esperanzas se centran en el aumento de la productividad impulsado por la tecnología, aumenta el riesgo de que se instaure un ciclo de sobreinversión. Al mismo tiempo, empiezan a surgir crecientes dudas sobre si las elevadas valoraciones de los gigantes de la IA pueden justificarse con un crecimiento de beneficios acorde. Poco antes de que las expectativas de una resolución del cierre del gobierno estadounidense impulsaran a los mercados bursátiles, el comportamiento había estado lastrado por las preocupaciones en torno al sector tecnológico (véase nuestro gráfico de la semana).

Mientras tanto, en Estados Unidos ha surgido una divergencia inusual entre la sólida actividad inversora y el debilitamiento del mercado laboral. Aunque se están destinando miles de millones de dólares a la infraestructura de IA y a la producción de semiconductores, lo que impulsa la producción industrial, el crecimiento del empleo apunta a una desaceleración inminente. Históricamente, el mercado laboral ha demostrado ser un indicador adelantado más fiable de la actividad económica general, una relación que los economistas están analizando ahora con creciente interés.

A pesar de las presiones externas, hay tímidos rayos de esperanza en la zona del euro. Una política fiscal más expansiva, el aumento del gasto en defensa y la resistencia de los mercados laborales están proporcionando apoyo a la economía del bloque. A largo plazo, unos niveles más altos de inversión en Europa podrían ayudar a reducir su dependencia de las exportaciones. Sin embargo, siguen existiendo riesgos, en particular la crisis presupuestaria en Francia y el actual estancamiento político en Estados Unidos.

En cuanto a Asia, China se enfrenta a un delicado equilibrio, ya que la economía vuelve a perder impulso tras un breve repunte. El sector inmobiliario sigue siendo una fuente persistente de debilidad, agravada por los altos niveles de deuda y una desaceleración estructural vinculada a las tendencias demográficas. En respuesta a ello, el Gobierno está aplicando medidas monetarias y fiscales cuidadosamente seleccionadas, que podrían allanar el camino para una modesta recuperación en 2026.

La inflación mundial sigue siendo persistente, y es probable que los precios al consumo, especialmente en Estados Unidos, se enfrenten a una nueva presión al alza debido al impacto de los nuevos aranceles comerciales. Sigue sin estar claro quién asumirá finalmente los costes: ¿serán los consumidores, las empresas o los exportadores extranjeros? El resultado más probable es que una parte significativa de estos costes se repercuta en los precios finales, lo que aumenta la posibilidad de una nueva ola de subidas de precios moderadas pero persistentes en un momento en que la economía se está enfriando, es decir, un escenario de «estanflación leve», por así decirlo.

Mientras tanto, los bancos centrales están adoptando un enfoque más cauteloso. El banco central estadounidense, la Reserva Federal (Fed), ha detenido la reducción de su balance y recientemente ha vuelto a bajar su tipo de interés de referencia, oficialmente con el objetivo de apoyar el crecimiento económico.

La economía mundial sigue demostrando su resistencia, aunque cada vez se ve más sometida a prueba. El mantra sigue siendo «doblarse sin romperse», y los datos económicos que se publicarán la semana que viene deberían aportar más información sobre si esta resistencia puede mantenerse.

La semana que viene

La semana comienza con las cifras del producto interior bruto (PIB) de Japón para el tercer trimestre. Tras el aumento registrado en el trimestre anterior, el consenso entre los economistas apunta ahora a una contracción. El índice armonizado de precios al consumo (IAPC) definitivo para la zona del euro se publicará el miércoles, antes de que el jueves se den a conocer las solicitudes de subsidio por desempleo en Estados Unidos. El viernes será un día ajetreado, con la publicación de varios datos clave: además de las cifras de precios al consumo de Japón, los mercados estarán atentos al índice de confianza del consumidor GfK del Reino Unido, los índices de gestores de compras (PMI) de HCOB para la zona euro y sus Estados miembros, y el PMI manufacturero de S&P Global para Estados Unidos. Con el fin del cierre del Gobierno estadounidense, también se espera una acumulación de datos retrasados.

Mientras tanto, el panorama técnico es mixto. Un aspecto especialmente relevante es que los indicadores de fuerza relativa (RSI) en los principales índices bursátiles se sitúan ya en niveles que suelen asociarse a condiciones de sobrecompra. Al mismo tiempo, la línea de avance-descenso sugiere que los precios de las acciones han estado subiendo en un segmento más reducido del mercado. Este último indicador compara el número de acciones de un índice de referencia que han subido con las que han bajado.

En última instancia, todo se reduce a la resiliencia: de la economía y de los mercados.

Te deseo una gran fortaleza y resiliencia durante la semana que viene.

Atentamente,

Dr. Hans-Jörg Naumer

Rendimiento relativo frente al S&P (ponderación equitativa) en base 100 a 1 año