Espacio patrocinado

DEJANDO ATRÁS AL BCE Y AL BOJ: NOS ASOMAMOS A LA FED

- BoJ mejorando la visión sobre la inflación dentro de niveles muy bajos, desacoplados frente al del resto de las grandes economías. Así, objetivo del IPC core 2022 que pasa del 1,9% al 2,3% YoY. Medidas sin cambios, esperado.

- BCE unánime en la subida acelerada de tipos y la aprobación del nuevo instrumento anti-fragmentación (TPI).

- Sorpresa en la subida de tipos : +50 p.b. vs. los 25 p.b. esperado por el consenso, medida apoyada por la intensificación de los riesgos desde la inflación, con argumentos añadidos como la debilidad del euro. ¿Cambia el forward guidance de cara a septiembre? Sí, al concebirse que lo adelantado para julio-septiembre era un “conjunto”, ya no aplicable y que las decisiones se tomarán ahora “reunión a reunión”. A la espera de una inflación que podría hacer techo en septiembre-octubre, mantenemos +75 p.b. de cara a final de año, con el riesgo de 100 p.b.

- Detalles suficientes, aunque no todos del TPI (Instrumento de Transmisión de la Política monetaria). Importante unanimidad del Consejo, en un diseño que cumple con las expectativas de no contar con una cantidad limitada y que puede aplicarse a cualquier país en el que se verifiquen los criterios fijados. Requiere del cumplimiento de una serie de criterios fiscales (esquema fiscal de la UE, sostenibilidad fiscal), macro (ausencia de desequilibrios significativos), y de cumplimiento de las políticas de la UE. Las exigencias son esperadas, razonables y alineadas (como no podía ser de otra manera) con el resto de instituciones de la UE. El BCE se reserva los detalles (esterilización, evaluación de las condiciones de dinámicas…) y decidirá de forma discrecional; lógico margen de maniobra. Riesgo de decepción por la altas expectativas en relación con el TPI que no se concretó.

- A la espera de másvisibilidad macro sobre el crecimiento europeo, mantenemos objetivo del 1,75% para el bund de cara a mediados de 2023. Subimos de 180 a 230 p.b. la prima de riesgo para Italia por el mayor riesgo político.

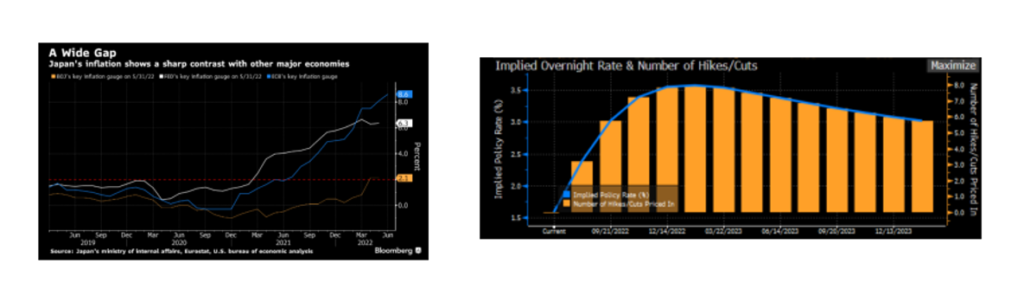

- FED que llega a la reunión con algunas referencias macro recientes más débiles (Fed de Filadelfia en mínimos desde 1979…). Implícitos más cerca de 75 que de 100 p.b., en la línea de muchas de las declaraciones recientes.