Se enfría el riesgo geopolítico, aunque el shock energético sigue latente

Pendientes de una segunda ronda de negociaciones y de la tregua de 10 días Israel-Líbano, cae la tensión geopolítica

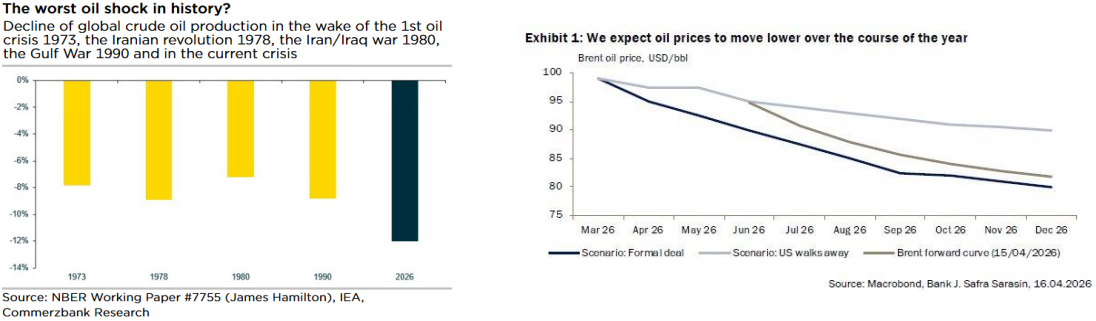

/ Titulares positivos en el entorno geopolítico (extensión de la tregua, alto el fuego en el Líbano y acercamiento de posturas Estados Unidos-Irán), que alejan el escenario catastrófico, aunque debemos tener en cuenta el impacto energético que deja a su paso la guerra. Los niveles de producción han caído por debajo de otros momentos de crisis, la AIE ha comunicado que Europa tiene combustible para aviones para solo 6 semanas (algunas aerolíneas están cancelando sus vuelos). Shock de oferta intenso, pero menos severo en precios que en otros momentos, con mercados energéticos/economías que distan mucho de los 70s-80s.

/ Rango para el crudo 65-75 $/barril desde 50-60 $/barril hasta marzo. Más allá de las señales positivas desde el aumento de tráfico por Ormuz, esperamos precios de la energía aún altos: menor oferta, normalización gradual del estrecho (¿3-6 meses?) y una prima de riesgo geopolítica llamada a continuar.

Semana rica en resultados y encuestas, con peso menor de las declaraciones de los banqueros centrales (periodo de black out)

/ En la agenda macro americana, ventas al por menor y confianza del consumidor, datos importantes por algunas señales de debilitamiento desde el consumo. En la europea, múltiples referencias de sentimiento (PMIs, ZEW, IFO), con visos de nuevas caídas de los PMIs que confirmarían el estancamiento o contracción de corto plazo. Además, cifras de inflación en Reino Unido y Japón.

/ FED y BCE acercándose a sus citas de abril (29 y 30). Visión general de "modo pausa" en Estados Unidos, con algún disidente, Miran, que no ve ninguna razón para esperar a bajar los tipos y estaría dispuesto a realizar 3-4 recortes este año. El mercado no descuenta movimiento alguno en 2026 y no espera bajadas de la FED hasta 2027. Mientras, BCE pendiente de la evolución de la inflación: piensan que es “muy pronto para hacer algo decisivo”, llaman a la calma y comentan que deben mantener todas las opciones abiertas. Movimiento descartado en abril, implícitos que aún ponen en precio 2 subidas en 2026.

Dualidad China

/ Fuerte crecimiento del PIB chino mostrando solidez en su economía (5% YoY). Impulsado principalmente por las exportaciones y la inversión, aumentando la capacidad de amortiguación de la desaceleración prevista para este año. China se convierte en una economía resiliente en 2026, con un crecimiento moderado.

/ El sector inmobiliario se encuentra en dificultades desde hace años. Sumado a esto nos encontramos con un consumo débil. China debe hacer frente a desequilibrios estructurales para conseguir sostener este buen crecimiento a lo largo del tiempo.