Tapering en el debate de la FED

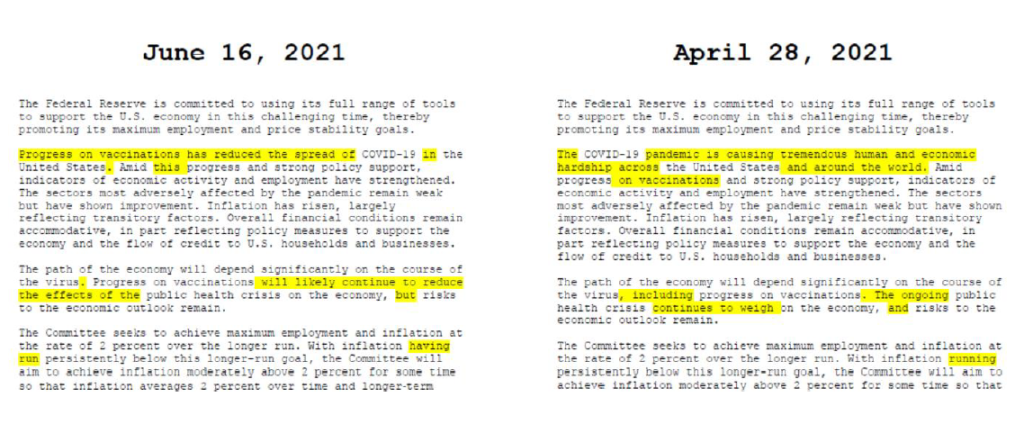

A nivel macro se elimina la referencia al daño de la pandemia para dar paso al progreso de las vacunas. Menor percepción del riesgo que se deja notar en las previsiones y la nube de puntos.

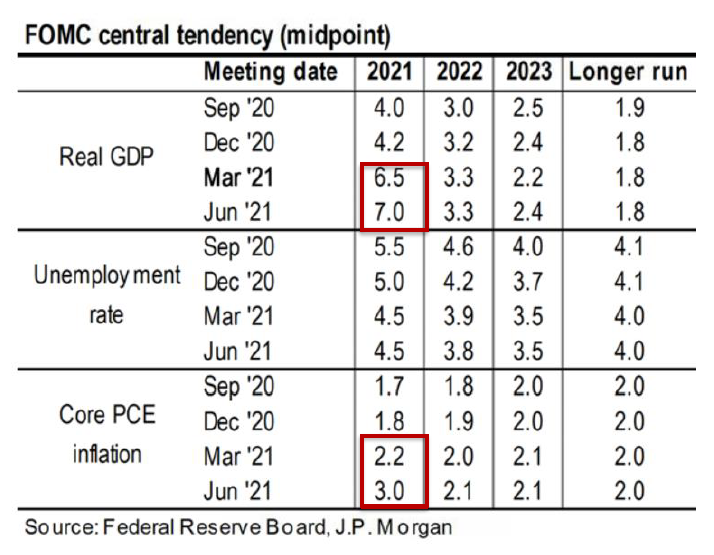

Con la esperada revisión al alza del IPC 2021, más crecimiento también para este año y ajustes menores 2022-2023. Powell reconoció los riesgos de una inflación más persistente.

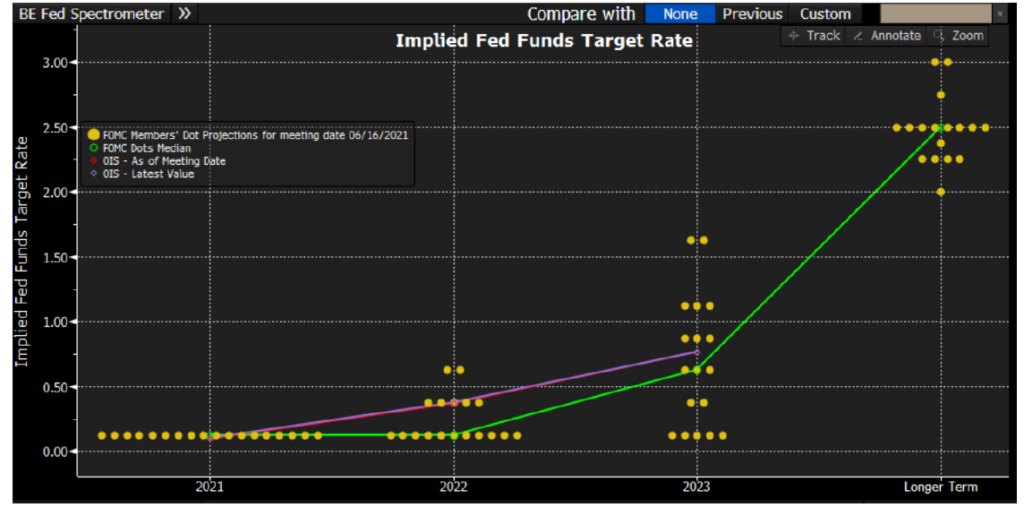

Nube de puntos: cambio en la mediana de 2023 que apuntaría ahora a dos subidas de tipos (0 en marzo), y ajustes también las previsiones a 2022, con 7 miembros de la FED que adelantan para finales del próximo año una subida de tipos (vs. 4 en marzo). Visión más hawkish.

Tapering: Powell reconoció que había empezado a hablar de cuándo debería de iniciarse el recorte de compras. Aunque dijo que aún estaban lejos, sí admitió que se está haciendo progresos en lo económico y que el debate sobre el tapering continuará en las próximas reuniones. Algunos brokers adelantan ahora a julio el debate con algún tipo de anuncio para septiembre.

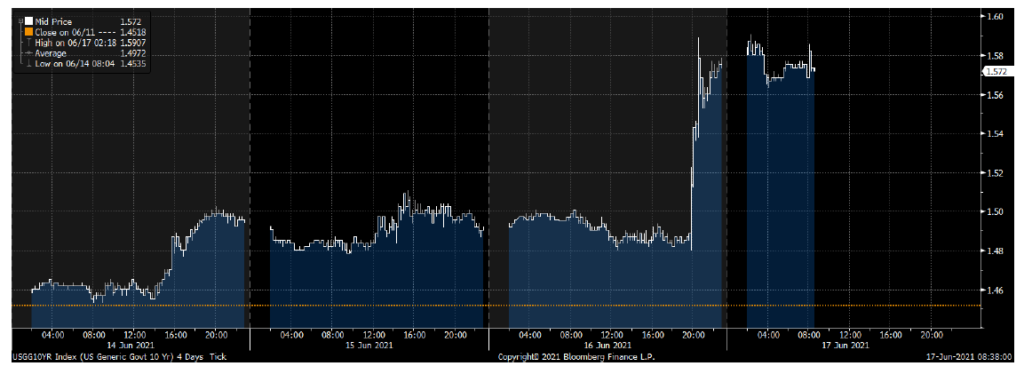

Reacción lógica en mercado: visión más hawkish que se dejó notar en la curva americana (+9 p.b. en el 10 años) y que arrastra hoy a las europeas, con un dólar al alza (<1,2) y bolsas a la baja.

Escenario central que sigue pasando por tapering en 2022 y subida de tipos en 2023. Objetivo del treasury:

1,8%.