Ventas en renta variable y refugio en renta fija, ¿qué temen los mercados?

Semana de risk off

El mes de junio ha comenzado con caídas en renta variable, con las tensiones generadas por la guerra comercial y su impacto en la economía global presionando a los mercados financieros. La última semana de mayo ya se saldó con ventas en renta variable y refugio en la renta fija. ¿Qué teme el mercado? ¿Qué hemos de vigilar?

•Las tensiones comerciales y su derivada en términos de crecimiento: y en la semana, no ha habido tono conciliador ni avances desde las negociaciones EEUU-China, sino extensión del conflicto y las amenazas arancelarias a México. Palanca comercial empleada por Trump por doquier: America first, America alone.

Crecimiento económico cuestionado: PMI chino que vuelve a zona contractiva, y tambié desde un punto de vista microeconómico. Y esto el mercado lo pone en precio con una pendiente 3 meses-10 años en negativo, entre los indicadores pre-recesivos más seguidos.

¿Es cierto el deterioro macro? Sí la extensión de las dudas industriales a EEUU y la marcha atrás de algunas encuestas manufactureras que habían venido mejorando; no (o aún no…) el contagio a los motores de demanda doméstica, como el saldo positivo de las encuestas de confianza en la semana o los buenos datos de ingresos y gastos personales.

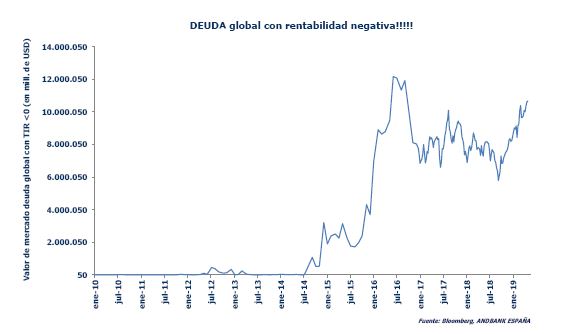

•Mercado que teme por el crecimiento y que no ve riesgos desde la inflación: las expectativas vienen a la baja desde finales del año pasado, y en esta semana las primeras cifras de inflación de mayo lo refrendan, con lecturas generalizadas por debajo de lo previsto desde Europa a Japón.

•Y como suma de lo anterior, ¿expectativas de relajación monetaria? Los implícitos ponen en precio una primera bajada de tipos en EEUU en septiembre y para Europa en marzo 2020. El problema es que ni una ni otra coinciden con la retórica y las previsiones de Reserva Federal y BCE. La vista está puesta en el 6 de junio y la reunión con el BCE. ¿Qué podemos esperar? Nuevo cuadro macro, sin cambios significativos, posibilidad de anuncio de las condiciones de la nueva TLTRO, y pocas novedades sobre el 'depo tiering'. Draghi, en sus últimos meses como presidente de la institución, podría no ser el catalizador de antaño.

Consulta nuestro Informe semanal completo en Slideshare