El renacimiento de los mercados emergentes

La IA, un comercio resiliente y un dólar más débil están haciendo que muchos vuelvan la mirada hacia los países que impulsan el crecimiento global. Hacía años que las economías emergentes no ofrecían un panorama tan prometedor.

Dadas por perdidas y redescubiertas, las economías mundiales en ascenso cuentan con un largo historial de recuperarse a lo largo de los ciclos. Y, efectivamente, han vuelto, y es posible que el mercado alcista apenas esté empezando. Además, el contexto actual parece más sólido que el de un rebote típico. El FMI afirma que, en lo que va de siglo, las economías emergentes han crecido más rápido que las avanzadas cada año. Y a finales de 2025, el diferencial de crecimiento se amplió hasta 2,6 puntos porcentuales, su nivel más alto en una década. Dicho de forma sencilla: cuando las economías emergentes crecen más rápido que sus homólogas desarrolladas, el capital tiende a fluir hacia ellas.

Creemos que hay tres grandes cambios estructurales detrás de este fenómeno.

1. Los mercados emergentes están impulsando el auge tecnológico de la IA

Si el comercio es la columna vertebral de los mercados emergentes, la IA es el tema del momento en esta etapa. Los aranceles, las restricciones comerciales y las conversaciones sobre una posible burbuja tecnológica en torno a la IA pueden haber generado inquietud entre los inversores, pero algunos mercados asiáticos se han posicionado discretamente en el centro del ecosistema de la IA.

Si preguntas qué empresas vienen a la mente cuando se oye hablar de IA, la mayoría mencionará a las grandes tecnológicas estadounidenses, las llamadas «Siete Magníficas». Pero esas compañías dependen de una compleja red de fabricantes de chips, empaquetado avanzado y productores de hardware. Una red anclada en Asia.

Los gigantes tecnológicos de EE. UU. pueden obtener grandes beneficios gracias a la IA, pero también lo harán los fabricantes de hardware en países como Corea del Sur y Taiwán. Y la cadena no acaba ahí, porque esos fabricantes dependen de metales industriales y minerales extraídos como el cobre, el litio y las tierras raras, en su mayoría exportados por otras naciones emergentes. Solo Chile aporta más de una cuarta parte de la producción mundial de cobre, y el auge de los centros de datos de IA está disparando la demanda.

A medida que la inversión en IA escala, los mercados emergentes que producen energía y minerales críticos ganan poder de fijación de precios y mayor certidumbre de volúmenes. Esto se traduce en ingresos por exportación más elevados y mejores términos de intercambio. Los polos asiáticos del hardware están comprando materias primas a América Latina, África y otras partes de Asia, lo que impulsa el comercio entre emergentes (EM-to-EM) y reduce la dependencia de rutas únicas.

Así, más que un grupo de tecnológicas estadounidenses, la IA es una superred global de hardware, software e infraestructuras que está elevando el precio de las materias primas y afectando positivamente a los mercados emergentes tanto a nivel macro como micro. Para los exportadores de materias primas, los precios más altos están fortaleciendo las cuentas fiscales y los balances externos. Y, de forma crucial de cara al largo plazo, este repunte de las materias primas no es solo un subproducto de un dólar más débil o de una mayor apetencia por el riesgo: está impulsado por una demanda real de una economía mundial en transformación.

El boom de infraestructuras en China que dominó a los mercados emergentes ha sido superado por la demanda de energía e IA. Estamos viendo tipos de cambio más fuertes, aumento de reservas de divisas y, en algunos casos, un giro hacia políticas monetarias más acomodaticias más rápido de lo previsto, lo que está creando un entorno más favorable para las empresas. Al aportar tanto suministros críticos de materias primas como centros esenciales de fabricación, los mercados emergentes podrían situarse en el corazón de esta nueva era tecnológica durante años.

2. Resiliencia del comercio

El comercio en los mercados emergentes también está mostrando resiliencia. Incluso en un entorno de aranceles y restricciones comerciales, muchas economías emergentes han mantenido volúmenes de intercambio saludables. Y la demanda está en todas partes. La inversión mundial en IA es un impulso para los fabricantes taiwaneses de semiconductores, y la presencia manufacturera en India es mayor.

La necesidad de una producción distribuida en múltiples nodos está expandiendo la cadena de suministro de semiconductores y electrónica, mientras que las rutas comerciales de energía y metales se han desplazado hacia productores de los mercados emergentes. Los indicadores de alta frecuencia (datos en tiempo real que ayudan a seguir la actividad económica) muestran que los pedidos de exportación y los volúmenes aduaneros se han estabilizado en rutas comerciales importantes, pese a la volatilidad de los envíos hacia Occidente.

Países de todo el mundo están comprando energía y metales a los mercados emergentes, mientras que los contratos flexibles han amortiguado el efecto de aranceles y sanciones. Los volúmenes comerciales se mantienen estables, incluso cuando los envíos hacia Occidente titubean. Esto significa que los mercados emergentes pueden exportar más productos esenciales a más países, lo que les da una posición más fuerte para fijar precios. A su vez, esto respalda sus balances externos y puede fortalecer las monedas locales.

3. Un dólar estadounidense más débil

Un dólar estadounidense fuerte ha sido un lastre crónico para los mercados emergentes. Aumenta el coste de atender la deuda denominada en dólares, debilita las divisas emergentes y erosiona la rentabilidad de los inversores. Esto ha sido así durante gran parte de los últimos 15 años, pero desde principios de 2025 el dólar se ha ido debilitando de forma constante. Y cuando el billete verde se debilita, suele producirse el efecto contrario: se alivian las cargas de deuda, suben los precios de las materias primas y los bancos centrales de los mercados emergentes ganan mayor flexibilidad en política monetaria.

EE. UU. sigue siendo el mercado de capitales más profundo del mundo, pero sus ventajas estructurales empiezan a resentirse a medida que la volatilidad de las políticas pesa aún más sobre la divisa. Históricamente, los periodos de grandes déficits gemelos en EE. UU. también han coincidido con políticas de dólar más débil orientadas a corregir esos desequilibrios.

Estos cambios son enormemente relevantes para los flujos de capital globales. Incluso reasignaciones modestas desde activos estadounidenses caros hacia mercados emergentes infravalorados pueden generar rentabilidades desproporcionadas. Y el capital que sale de EE. UU. tiene que asentarse en algún lugar, a menudo en economías emergentes de mayor crecimiento.

En 2025, aproximadamente un tercio de los ~33.000 millones de dólares invertidos en activos estadounidenses por inversores extranjeros se originó en mercados emergentes. A pesar de ello, los inversores globales siguen teniendo una infraponderación en mercados emergentes. Pero una rotación fuera de activos de EE. UU., el crecimiento resiliente de los emergentes y un dólar más suave están empezando a revertir la tendencia.

Un dólar estadounidense más débil añade aún más fuerza a este movimiento. En primer lugar, tiende a mejorar las condiciones de liquidez global, ya que menores costes de cobertura y una menor tensión en la financiación en dólares facilitan que empresas y soberanos de mercados emergentes capten capital. En segundo lugar, un dólar más suave suele coincidir con una mayor apetencia global por el riesgo, respaldando entradas en renta variable y renta fija hacia regiones con trayectorias de crecimiento superiores. En conjunto, estas fuerzas refuerzan los tres pilares —primas de crecimiento frente a mercados desarrollados, marcos de política creíbles y condiciones financieras globales favorables—, dejando a los mercados emergentes bien posicionados para seguir creciendo.

El argumento a favor de los bonos corporativos en divisa fuerte

Desde la perspectiva de un gestor activo, rara vez ha sido tan convincente el argumento a favor de los bonos corporativos en divisa fuerte en los mercados emergentes.

El contexto macroeconómico actual —un dólar estadounidense en proceso de debilitamiento, una inflación global moderándose y un crecimiento estable en los mercados emergentes— se alinea con fortalezas propias de la clase de activo para crear un punto de entrada favorable para los inversores.

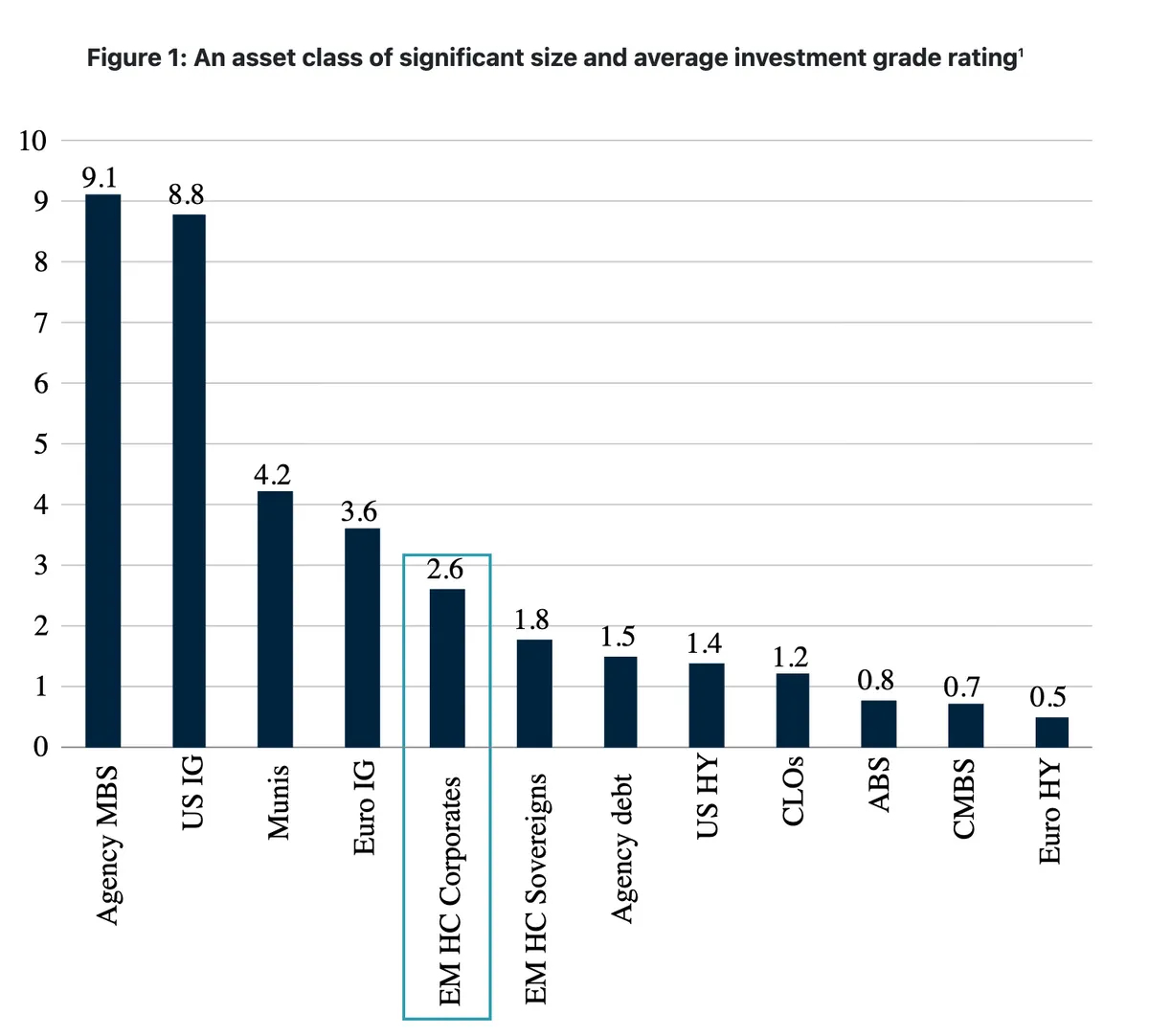

Las empresas de mercados emergentes representan hoy un universo diverso y amplio, que suma en torno a 2,6 billones de dólares (Figura 1), el doble del tamaño tanto de la deuda soberana emergente en divisa fuerte (1,8 billones de dólares) como del high yield estadounidense (1,4 billones de dólares), y cada vez más comparable al mercado investment grade en euros (3,6 billones de dólares).

Con exposición a 70 países y una combinación de sectores similar a la de sus homólogos de mercados desarrollados, el abanico de oportunidades se ha ampliado notablemente.

Lo más importante es que, ahora, la mayor parte de la base inversora es doméstica —un 53% de propiedad local en mercados emergentes—, lo que tiende a ser más estable y menos volátil. Como resultado, los bonos corporativos de mercados emergentes han ofrecido las mayores rentabilidades ajustadas al riesgo frente a la deuda soberana emergente, los mercados locales o la renta variable emergente.