Sector inmobiliario y la guerra de Irán

El conflicto en Oriente Próximo es un recordatorio de la volatilidad de la geopolítica y de la fragilidad de las cadenas de suministro mundiales, además de ser una catástrofe humana. Evaluamos las repercusiones probables de la guerra en el sector inmobiliario europeo y tenemos en cuenta las repercusiones específicas en los sectores inmobiliarios.

El contexto macroeconómico

Estamos operando en el marco de una situación geopolítica volátil. Más recientemente, los EE. UU. e Irán han acordado un alto el fuego de dos semanas que abriría el estrecho de Ormuz para un «paso seguro», mientras se llevan a cabo las negociaciones para lograr un acuerdo permanente. Este acuerdo ya presenta signos de fragilidad (a 14 de abril de 2026). Los mensajes incoherentes de ambas partes se reflejan en los movimientos volátiles del mercado de renta variable y de bonos.

Independientemente del resultado final, es probable que la tendencia general de los indicadores macroeconómicos sea similar. Por tanto, se espera que el crecimiento se ralentice y que la inflación se dispare, debido a las restricciones en el suministro de petróleo y gas. No obstante, no se prevé que se vuelva a alcanzar la inflación de dos dígitos registrada en 2022.

Las expectativas de la política monetaria se han ajustado en consecuencia, y las subidas de los tipos de interés ahora son una posibilidad en 2026. Se trata de un cambio notable con respecto a las expectativas anteriores de recortes de los tipos de interés por parte del Banco de Inglaterra (BoE) y del Banco Central Europeo (BCE). Esto se refleja en los costes de financiación sustancialmente más altos: los swaps (permutas) a cinco años del Reino Unido y de la UE han subido en torno a los 65 pb y 50 pb, respectivamente, desde el inicio del conflicto. Sin embargo, los responsables políticos no parten de condiciones ultralaxas: los tipos de interés se sitúan cerca del nivel neutro y los mercados laborales ya se han debilitado. Un endurecimiento agresivo requeriría una perturbación persistente y una prueba clara de que las expectativas de inflación están perdiendo su anclaje.

El sector inmobiliario: ¿un refugio seguro?

Los inversores han llegado a la comprensión de que nos dirigimos hacia un escenario de menor crecimiento y mayor inflación. Esto podría combinarse con más estímulo fiscal y un mayor gasto, ya que los gobiernos buscan mitigar las repercusiones en los votantes. ¿Podría el sector inmobiliario ofrecer un refugio seguro para el capital que busca refugio frente a esta volatilidad?

Los beneficios de esta clase de activo son bien conocidos. Los flujos de caja contractuales amortiguan la volatilidad en relación con otros activos de riesgo y proporcionan una protección parcial contra la inflación (especialmente con los arrendamientos indexados), y existe el potencial de generar crecimiento del capital mediante una gestión activa, el reposicionamiento de activos y una sincronización inteligente del mercado. El sector inmobiliario también ofrece beneficios de diversificación de carteras y, a menudo, se comporta de forma diferente a la renta variable y los bonos. Puede ofrecer una menor volatilidad de cartera, a la vez que mejora las rentabilidades ajustadas al riesgo.

También se aplican actualmente dos ventajas cíclicas. En primer lugar, el sector inmobiliario europeo se encuentra limitado en gran medida por la oferta, ya que la demanda profesional en muchos sectores supera a la oferta. Esto está ayudando a mantener y aumentar los ingresos. En segundo lugar, la demanda de los inversores se está recuperando de los mínimos cíclicos de 2023/24, ya que la mayoría de los inversores ya han «dimensionado adecuadamente» sus carteras y ahora se están planteando de forma favorable nuevas asignaciones a la clase de activo.

A partir de esta posición de estabilidad relativa, es probable que cualquier repercusión negativa de la guerra sea secundaria (por ejemplo, un riesgo para los créditos de los inquilinos repercutido a través de un coste más elevado de los préstamos) y se vea mitigada por los sólidos fundamentos del mercado inmobiliario. Además, cualquier reducción de los precios podría percibirse como un punto de entrada favorable para los inversores entrantes.

¿Siguen siendo válidas las tendencias a largo plazo?

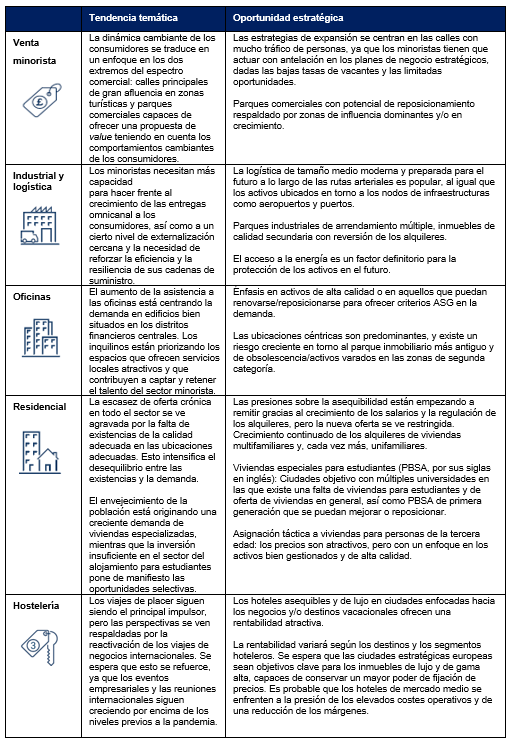

Las crisis geopolíticas inciden en gran medida en el momento oportuno y los precios de los bienes inmuebles, pero no en la evolución del equilibrio de la oferta y la demanda a largo plazo, que viene determinada por factores estructurales. Por ejemplo, incluso en períodos de volatilidad, las tendencias a largo plazo seguirán determinando el lugar en que viven y trabajan las personas, dónde se fabrican los bienes y cómo se transportan. En nuestra opinión, ver a través de la «niebla» y analizar las tendencias podría ser más importante en tiempos de crisis.

Sin embargo, la exposición debe ser precisa, no genérica. Históricamente, una tendencia estructural como la urbanización podría beneficiar a la mayoría de los activos del sector relevante. Sin embargo, hoy en día, la exposición a la misma tendencia podría mermar el valor con la misma rapidez con la que podría generarlo.

Reflexiones finales:

Si bien el conflicto de Oriente Próximo agrava la inestabilidad geopolítica y la incertidumbre macroeconómica a corto plazo, es probable que sus repercusiones para el sector inmobiliario europeo sean indirectas y manejables.

Un crecimiento más lento, una inflación moderadamente más alta y las expectativas de política monetaria cambiantes podrían afectar a la fijación de precios y a las condiciones de financiación, pero los sólidos fundamentos del sector, las restricciones de la oferta y la recuperación del apetito de los inversores proporcionan resiliencia.

Las características de ingresos del sector inmobiliario, los beneficios de la diversificación y la protección parcial frente a la inflación siguen justificando su presencia en las carteras, ya que cualquier moderación de los precios a corto plazo podría convertirse en un punto de entrada atractivo. Es fundamental señalar que la demanda a largo plazo seguirá estando marcada por tendencias estructurales, más que por las crisis geopolíticas. Esto hace que una exposición precisa y selectiva sea más importante que un posicionamiento en el sector en general.

El riesgo no es la volatilidad; es ignorar los fundamentos a largo plazo durante los períodos de volatilidad.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines de marketing.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en concreto. No debe interpretarse como una oferta o invitación a la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir conlleva riesgos, entre los que cabe incluir el riesgo de pérdida del capital invertido. Su capital está expuesto a riesgos. El riesgo de mercado puede afectar a un emisor único, un sector económico, una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe invertido. La inversión internacional conlleva ciertos riesgos y volatilidad debido a posibles fluctuaciones políticas, económicas o monetarias, así como por las diferentes normas financieras y contables. Los valores incluidos en este documento se presentan exclusivamente con fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o de venta. Los valores mencionados pueden o no resultar rentables. Las opiniones expresadas son válidas en la fecha indicada, pueden verse alteradas en función de la evolución de la coyuntura del mercado u otras condiciones, y pueden diferir de las opiniones manifestadas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las inversiones reales o las decisiones de inversión adoptadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y de la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión tampoco debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no pueden garantizarse ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En el EEE: Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una compañía afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el n.º 08068841.

Columbia Threadneedle Investments es el nombre de la marca global del grupo de sociedades Columbia y Threadneedle. © 2026 Columbia Threadneedle. Todos los derechos reservados.