China se mantiene firme en su carril

Los datos muestran que los motores del crecimiento chino no solo no se han parado, sino que están diversificándose en un momento en el que las autoridades canalizan ingentes recursos hacia industrias más eficientes y alejan la economía del predominio del mercado inmobiliario.

Parece que por fin China rebota con el cambio de sentimiento

Las bolsas de China y Hong Kong rebotaron con fuerza el pasado mes de abril: el crecimiento interanual de los beneficios del MSCI China entró en territorio positivo por primera vez desde comienzos de 2021, a lo cual contribuyeron el aumento de las recompras y los pagos de dividendos por parte de las empresas de Internet.

La directriz 3.0 para los mercados de capitales de China, que hace hincapié en crear unos mercados de capitales seguros, regulados, transparentes, abiertos, dinámicos y resistentes, impulsó el sentimiento, junto con el anuncio de nuevas medidas de apoyo al sector inmobiliario que llegaron a mediados de este mes de mayo: el gobierno anunció numerosas medidas para evitar su caída por un importe de hasta un billón de yuanes en financiación (unos 127.200 millones de euros), incluyendo la relajación de las normas hipotecarias y un programa de reestructuración de préstamos.

¿Copiado por China?

Aunque las inquietudes sobre los rumbos divergentes de Occidente y China generan titulares, lo cierto es que China está convirtiéndose en un eslabón aún más importante de las cadenas de suministro internacionales. Cada vez exporta más componentes que se ensamblan en países con mano de obra más barata, en lugar de productos terminados. La inversión estratégica en sectores emergentes, como la IA y los vehículos eléctricos, debería colocar a China a la vanguardia de varias tendencias estructurales durante las próximas décadas.

De hecho, las empresas chinas están implantando modelos de negocio completos. Un buen ejemplo es Temu, el negocio internacional que el gigante chino del comercio electrónico Pinduoduo lanzó el año pasado: ha conseguido más usuarios mensuales activos que Walmart y pronto podría sobrepasar a eBay. Fue la aplicación gratuita para iPhone más descargada en EE.UU. en 2023, de acuerdo con Apple. Dado que China es el mayor mercado de comercio electrónico del mundo, es posible que más empresas competitivas chinas sigan los pasos de Temu.

Presencia en todo tipo de sectores

El mercado chino de ropa deportiva, medido por las ventas al por menor, ha alcanzado la cifra récord de 386.000 millones de renminbi (53.500 millones de dólares) en 2023. En la última década, el mercado ha crecido a un ritmo anualizado de alrededor del 11%. Históricamente, el consumo de ropa deportiva de un país tiende a mantenerse fuerte después de que su PIB per cápita supera los 10.000 dólares; China cruzó esa línea en 2019 y actualmente ronda los 12.600 dólares. Sin embargo, un ciudadano chino medio gasta actualmente sólo unos 40 dólares al año en ropa y calzado deportivos, menos que en la mayoría de los países cuya economía per cápita supera los 10.000 dólares, lo que implica un amplio margen de crecimiento en el mercado chino.

En Internet, los consumidores vuelven la vista a productos “de marca blanca” vendidos directamente por los fabricantes. Una base de consumidores más receptiva, sumada a la proliferación de las ventas en directo en plataformas de vídeo como Kuaishou y Douyin (la versión china de TikTok), están permitiendo a los fabricantes dejar de lado a sus distribuidores y trasladar el ahorro a los consumidores.

Sorprendentemente, esta tendencia hacia los productos de menor categoría llega incluso al extremo superior del espectro de precios: algunos compradores de coches que anteriormente se sentían atraídos por el prestigio de marcas europeas como BMW, Mercedes o Audi, ahora están fijándose en los vehículos eléctricos locales. “Por tan solo 300.000 yuanes podrías conseguir un eléctrico chino de seis plazas. Tendrías que gastarte por lo menos 200.000 yuanes más para tener un eléctrico europeo de gama alta”, comenta Eric Tse, analista en Fidelity del sector automovilístico chino.

Un ciclo diferente al occidental

Es crucial tener en cuenta el contexto general. El ciclo económico de China se desmarcó hace tiempo del de Occidente, donde la inquietud por una inflación aún por encima del objetivo mantiene los tipos de interés elevados, lo que constriñe el crecimiento. Por el contrario, el gobierno chino está abordando los problemas estructurales y estimulando la inversión y el consumo de forma lenta, pero segura, con el fin de mantener el crecimiento estable del PIB en torno al 4-5%.

Los valores chinos entran en la era de los dividendos

A comienzos del año pasado, el regulador chino cambió el indicador del rendimiento de las empresas estatales, pasando de los beneficios netos al ROE. Para incrementar el ROE, una empresa con exceso de efectivo puede pagar más dividendos. Luego, el regulador de valores prohibió a los accionistas mayoritarios vender acciones si la empresa ha pagado pocos o ningún dividendo en los últimos tres años, afirmando además que presionaría a las empresas para que pagaran dividendos varias veces al año.

Los resultados han sido significativos, apoyados en los recortes que muchas empresas han hecho en proyectos de capital. En 2023, el pago de dividendos de los miembros del Índice Compuesto de Shanghai aumentó un 13% con respecto a 2022. Y en marzo de este año, Ping An Bank propuso el pago de 13.900 millones de yuanes (1.900 millones de dólares) en dividendos, elevando su ratio de pago al 30% frente a una media del 12% en los cinco años anteriores. El mensaje es claro: los reguladores chinos están intensificando sus esfuerzos para obligar a las empresas locales a pagar dividendos más altos o a recomprar más acciones en un intento de hacerlas más atractivas para los inversores.

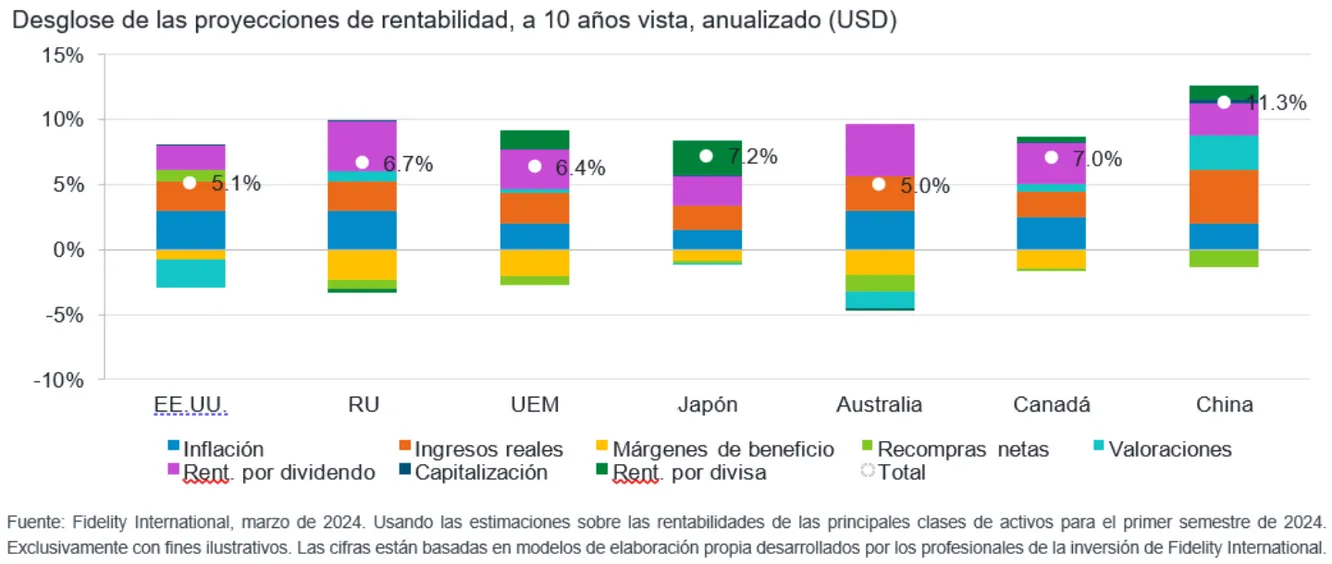

Argumentos sólidos para seguir considerando la bolsa china a largo plazo

Como mostramos en el siguiente gráfico, esperamos que la bolsa china genere con mucho las rentabilidades más altas entre las grandes regiones durante los próximos 10 años, gracias a unas atractivas valoraciones de partida y un crecimiento real de los ingresos.

Gráfico: Esperamos que China bata a otras regiones durante los próximos diez años

Para abordar las inquietudes sobre el posible aumento de la volatilidad y la incertidumbre en la bolsa china, realizamos una prueba de resistencia con el siguiente escenario: la intervención de las autoridades es insuficiente para abordar los problemas estructurales de crecimiento y la confianza de los inversores no mejora.

En este escenario, supusimos que el PIB real de China caería hasta 2,5% anual de media (desde nuestra expectativa actual del 4%) y que las valoraciones únicamente aportarían un 1% a las rentabilidades (frente al 2,7% que pronosticamos actualmente). En conjunto, eso reduciría nuestras expectativas sobre la rentabilidad total de la renta variable china del 11,3% anual al 8,1% durante los próximos diez años. Así pues, incluso en este escenario, la bolsa china seguiría siendo atractiva desde un punto de vista relativo frente a los mercados desarrollados.

Conclusión

China parece estar en un punto de inflexión a largo plazo en el que está realizando la transición desde los motores que han impulsado al país durante las últimas décadas hasta un modelo de crecimiento de calidad más sostenible. A corto plazo, el efecto combinado de la estabilización de los fundamentales y las valoraciones atractivas da a los inversores motivos suficientes para considerar una inversión en renta variable china.

En un horizonte a más largo plazo, creemos que China seguirá siendo un engranaje importante en la economía mundial. Los inversores deberían tener presente que la bolsa china puede ser más volátil que otras grandes regiones y que las decisiones de inversión deberían reflejar esta circunstancia. Sin embargo, incluso en un escenario relativamente negativo, la bolsa china parece ofrecer una rentabilidad atractiva frente a otras regiones a largo plazo.

Este documento es una comunicación de marketing y no puede reproducirse o difundirse sin permiso expreso. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios y no presta asesoramiento de inversión basado en circunstancias individuales, salvo cuando lo estipule específicamente una sociedad debidamente autorizada en una comunicación formal con el cliente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es.

Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: https://www.fondosfidelity.es en español.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF).

24ES022 / IC18-59 / 24ES069 / ISG5054 / ES092 / GLEMUS4956-0824 / ED24 - 070