El sector inmobiliario chino sigue cojeando, pero se recupera

- Gracias a las políticas de vivienda que garantizan las entregas y sostienen la demanda, los precios inmobiliarios de China se estabilizaron en el cuarto trimestre de 2024 y el primer trimestre de 2025, aunque el mercado sufrió de nuevo en el segundo trimestre por los obstáculos macroeconómicos y de otra índole.

- Somos cautelosamente optimistas sobre el sector a medio-largo plazo a tenor de las políticas que pueden aplicar las autoridades, aunque esperamos divergencias en el comportamiento bursátil.

Lo peor ya ha pasado, pero la recuperación puede ser accidentada

Cuatro años después de la crisis inmobiliaria en China, empiezan a vislumbrarse señales de recuperación. Gracias a las políticas de vivienda que garantizan las entregas y sostienen la demanda, los precios se estabilizaron en el cuarto trimestre de 2024 y el primer trimestre de 2025, mientras que los volúmenes de operaciones prácticamente cerraron en equilibrio. El coste de la vivienda nueva en las ciudades de categoría 1 incluso empezó a subir en el primer trimestre de este año.

Sin embargo, desde abril, los consumidores se muestran más inseguros sobre las condiciones macroeconómicas y sus rentas, especialmente ante la escalada de las tensiones comerciales

entre EE.UU. y China. Sumado a la debilidad estacional, el mercado inmobiliario volvió a deteriorarse en mayo. Los volúmenes han empezado a disminuir en tasa interanual y los precios están bajando en las distintas categorías de ciudades.

A pesar del entorno incierto, un cambio fundamental positivo para el sector inmobiliario chino es la digestión del parque de viviendas sin vender. La cantidad absoluta de viviendas nuevas sin vender está ahora un 20% por debajo del máximo de este ciclo, y un 25% por debajo de los máximos del ciclo anterior, ya que el Gobierno suspendió la oferta de nuevos terrenos en ciudades con un elevado stock, mientras que la consolidación del sector también contribuyó a que se redujera el volumen de producto sin vender. El plazo de venta en las ciudades de categoría 1 está por debajo de 20 meses, lo que entra dentro de lo normal, aunque en el extremo superior de la horquilla. Para las ciudades de categoría inferior, podría hacer falta otro año o más para digerir el parque sin vender.

Perspectivas positivas a medio y largo plazo

Las autoridades chinas disponen de numerosos instrumentos para apoyar el sector inmobiliario, como programas de recompra de viviendas y terrenos, renovación urbana de pueblos y otros.

Sin embargo, el calendario de introducción de políticas es incierto, dependiendo del empleo nacional, las tendencias del mercado inmobiliario, los precios de los activos y el entorno

macroeconómico exterior. No obstante, los inversores pueden confiar en que los reguladores actuarán.

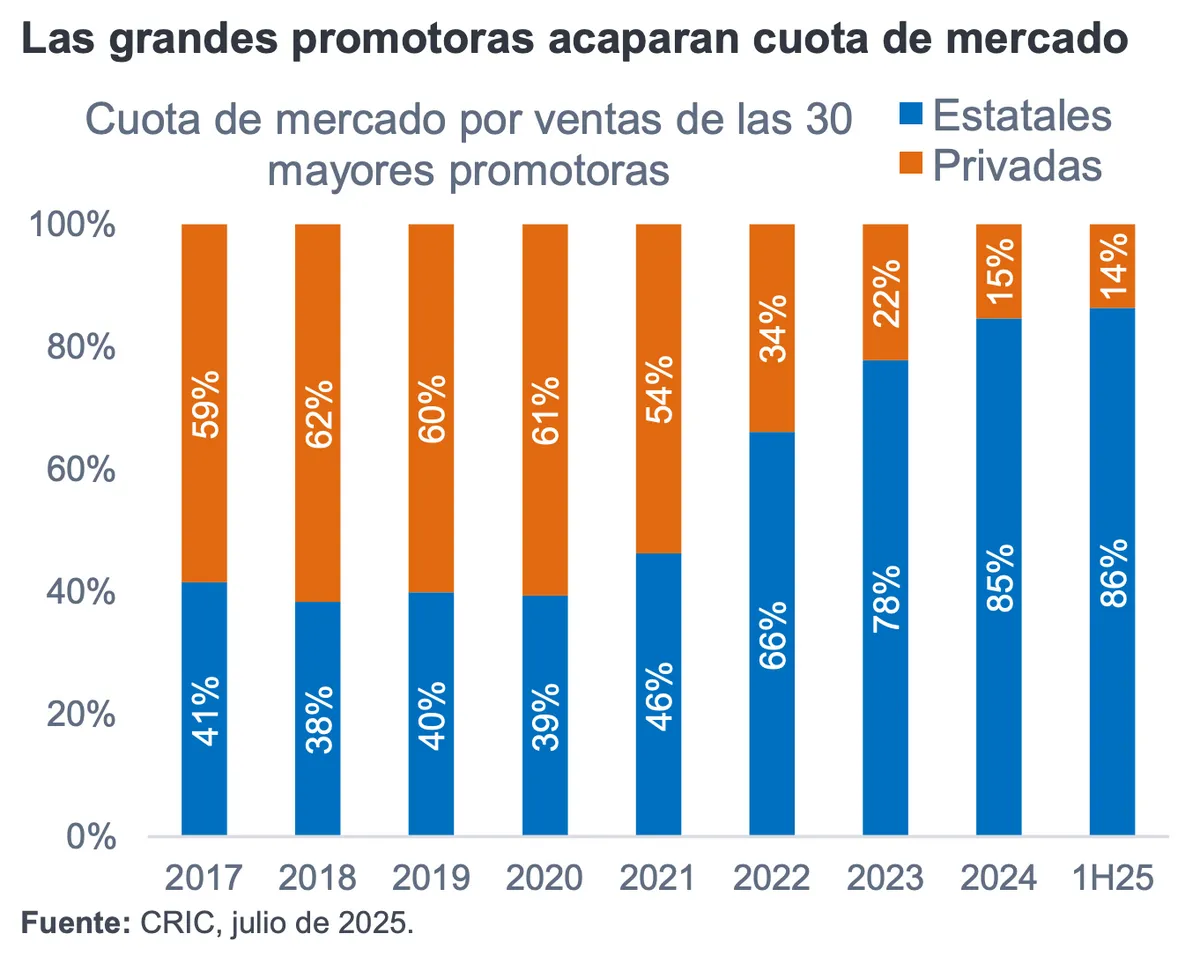

Somos cautelosamente optimistas sobre las perspectivas a medio y largo plazo, aunque el comportamiento del mercado podría mostrar divergencias en forma de mejor comportamiento

de las ciudades de categoría superior frente a las de categoría inferior. La consolidación del sector continuará y las promotoras líderes captarán más cuota de mercado a medida que los

rezagados abandonen el mercado.

Resulta alentadora la reciente emisión de bonos no garantizados en USD por parte de una promotora privada, que reactivó el canal de financiación offshore tras más de tres años congelado, señal de la creciente confianza de los inversores.

Dispersión en la evolución del sector inmobiliario chino

El sector inmobiliario de China ha estado en constante cambio desde 2021, lo que ha provocado una enorme divergencia en las cotizaciones de las empresas; por ejemplo, el índice MSCI

inmobiliario se sitúa alrededor de un 40% por debajo del MSCI China desde 2021, ya que las promotoras insolventes registraron un mal comportamiento, mientras que una selección de

empresas pudo superar al MSCI China. Así pues, aunque las valoraciones del sector inmobiliario chino son bajas, los inversores aún deben ser selectivos en este sector.

Creemos que las empresas mejor situadas son las promotoras de alta calidad con balances sólidos, marcas consolidadas, atractivas posiciones en las ciudades y canales de financiación

fiables.

Información importante

Este material está destinado exclusivamente a profesionales de la inversión y no debe distribuirse al público en general ni ser utilizado por inversores particulares.

Este material se facilita únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe reproducirse ni distribuirse a terceros sin la autorización previa de Fidelity.

Este material no constituye una distribución, oferta o solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o solicitud de oferta de compra o venta de valores en ninguna jurisdicción o país donde dicha distribución u oferta no esté autorizada o sea contraria a las leyes o

normativas locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Este material puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos

contenidos. Fidelity International no se hace responsable de los errores u omisiones relacionados con la información específica proporcionada por terceros.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento

están disponibles en su jurisdicción antes de dirigirse a Fidelity International.

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Emitido por FIL (Luxembourg) S.A. (autorizada y supervisada por la CSSF, Commission de Surveillance du Secteur Financier).