Fidelity: Calibrar la desaceleración de China parte I

Una de las mayores incógnitas que planean sobre la economía mundial en 2019 es la siguiente: ¿De qué magnitud es la desaceleración económica de China y qué están dispuestas a hacer las autoridades de Pekín para amortiguar el golpe?

Nuestros analistas tienen algunas respuestas. Su perspectiva sobre el terreno pone de relieve que existen sobrados motivos para inquietarse por la economía china, pero también identificamos algunas áreas atractivas y un animado debate sobre lo grandes y efectivas que resultarán ser las medidas de estímulo que se prevén.

La perspectiva general

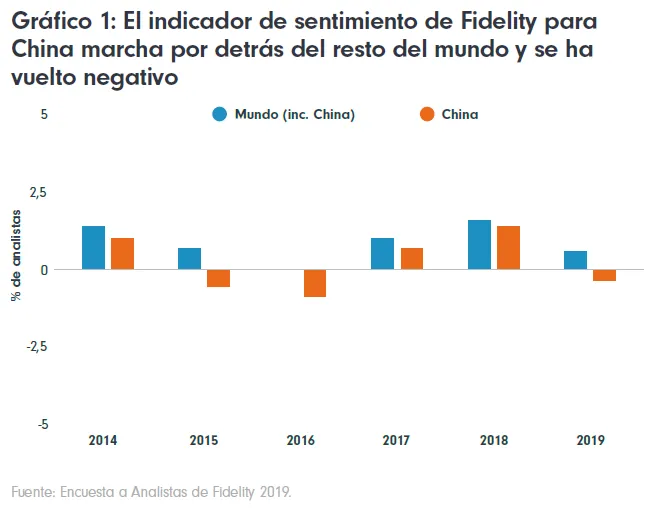

En conjunto, nuestros analistas afirman que el sentimiento hacia China para el año próximo es más negativo que en otras regiones y muestra una caída mayor con respecto a 2018 que en cualquier otra región. Así lo expresa un analista que trabaja en Shanghái: “Generalmente los inversores extranjeros manejan una visión más negativa sobre China, pero el año pasado vimos cómo los inversores nacionales se unían al bando de los bajistas. Fue un deterioro generalizado del sentimiento”.

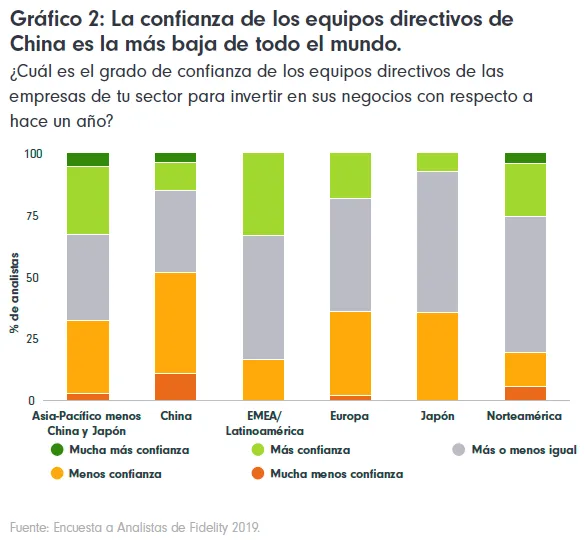

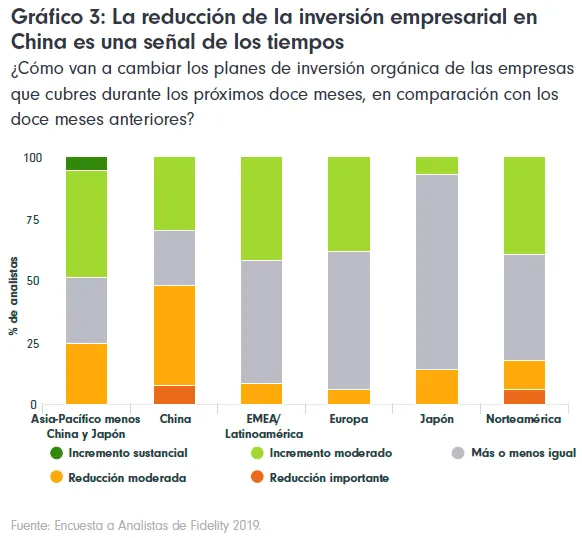

Veamos algunas de las principales conclusiones de la encuesta: de cara a 2019, nuestros analistas comentan que los equipos directivos de las empresas que cubren en China manifiestan menos confianza para invertir que en cualquier otra región del mundo; también se prevé que, en general, las empresas chinas sean las que registren las reducciones más importantes de la inversión, el número más reducido de ampliaciones de personal y la mayor proporción de incrementos previstos del apalancamiento.

Ralentización de la demanda

Un mensaje que transmite repetidamente la encuesta de 2019 es que la desaceleración generalizada de la demanda está dejándose sentir en muchos sectores de la economía. “La desaceleración macroeconómica lastrará sin lugar a dudas la calidad de los activos de los bancos. En anteriores rondas de estímulos, vimos que China dio un impulso importante al crédito, pero esta vez podría no hacerlo”, señaló un analista de Fidelity que cubre el sector financiero.

Tras algunas tímidas medidas de relajación financiera el año pasado, incluidos varios recortes del coeficiente de reservas obligatorias de los bancos, la liquidez del sistema financiero es, en general, amplia, pero no está llegando a los usuarios finales, como las empresas privadas.

“La liquidez interbancaria es adecuada, pero el problema es que el dinero no está transmitiéndose al conjunto de la economía. Me figuro que los responsables de tesorería de algunas empresas no estarán durmiendo bien por las noches”, expuso este analista.

Las tensiones financieras van en aumento. Alrededor del 33% de los analistas de China espera que el endeudamiento aumente en las empresas que cubren, mientras que en la mayor parte del resto del mundo la postura es de reducción del endeudamiento. Dos tercios de los analistas que esperan que aumente el endeudamiento en las empresas chinas afirman que la principal razón para ello es el deterioro de los flujos de efectivo.

En palabras de un analista de renta fija de Shanghái, “numerosas empresas ya están muy apalancadas y se enfrentan a un mayor riesgo de refinanciación, por lo que muchos se preocupan más por la supervivencia que por el crecimiento”.

A lo largo de la semana publicaremos la segunda parte sobre la desaceleración de China publicada en nuestra Encuesta a Analistas de Fidelity.

Información legal importante

Estos contenidos se dirigen exclusivamente a inversores profesionales y no pueden reproducirse ni distribuirse sin permiso expreso de Fidelity.

Fidelity International hace referencia al grupo de empresas que componen la organización de gestión de inversiones global que proporciona información sobre productos y servicios en determinadas jurisdicciones fuera de Norteamérica. Esta comunicación no se dirige a ninguna persona en Estados Unidos, ni puede ser utilizada por ninguna persona en Estados Unidos, y solo se dirige a personas residentes en jurisdicciones en las que se haya autorizado la distribución de los fondos pertinentes o donde no sea necesaria autorización. Es su responsabilidad garantizar que los servicios, valores, inversiones, fondos o productos indicados estén disponibles en su jurisdicción antes de que Fidelity International reciba consultas sobre ellos.

Las previsiones no son un indicador fidedigno de resultados futuros, por lo que un inversor podría no recuperar todo el dinero invertido.

Este material ha sido creado por Fidelity y no representa una oferta o solicitud de contratar los servicios de gestión de inversiones de Fidelity o de comprar o vender ningún tipo de valor o producto de inversión. Cualquier referencia a valores específicos no debería interpretarse como una recomendación de compra o venta de los mismos y se incluye solo a efectos ilustrativos.

Salvo que se indique algo distinto, todas las opiniones expresadas son las de Fidelity International pero los inversores deben tener en cuenta que dichas opiniones pueden haber dejado de ser actuales y haberse aplicado ya para los propósitos propios de Fidelity. No obstante, estos contenidos también podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity no asume que los contenidos sean apropiados para el uso en todas las localizaciones o que las transacciones o servicios mostrados estén disponibles para su venta o uso en todas las jurisdicciones o países por todos los inversores o contrapartes.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier). CSS2629