Fidelity: Conclusiones de la visita (virtual) a Silicon Valley

Hyun Ho Sohn, gestor de la estrategia Global Technology de Fidelity, desgrana sus conclusiones tras la gira anual de visitas y

reuniones de Fidelity con destacadas empresas tecnológicas estadounidenses. Esta vez la gira fue virtual, debido a las

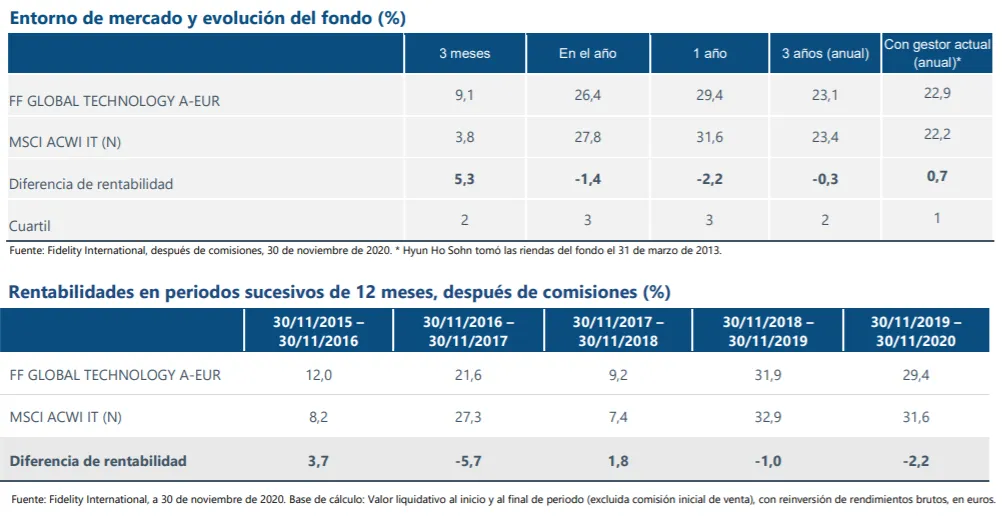

restricciones por la pandemia. Después de un 2020 espectacular para muchos negocios tecnológicos, las empresas se mostraron confiadas. Muchas de ellas se benefician de los renovados esfuerzos de digitalización por parte del sector empresarial en todo el mundo y los beneficios del sector tecnológico encuentran apoyo a largo plazo en las tendencias estructurales. Desde que Hyun Ho tomó las riendas, el fondo FF Global Technology Fund ha conseguido una rentabilidad anualizada después de comisiones del 22,9%, frente al 22,2% de su índice, el MSCI ACWI IT (N).

La sólida coyuntura se mantiene

A finales de noviembre, el equipo de Fidelity dedicado al sector tecnológico participó en cinco días de reuniones virtuales con 36 destacadas empresas tecnológicas estadounidenses. Estas giras siempre nos brindan información esencial para evaluar las tendencias sectoriales, la confianza de las empresas y lo que sucede en cada compañía. 2020 no fue una excepción. A pesar del formato virtual, me impresionó el nivel de acceso a las empresas que tuvimos, puede que incluso mayor que en años anteriores, gracias a la flexibilidad que permiten las videoconferencias.

El tono reinante entre los directivos fue de optimismo. La tecnología ha desempeñado un papel crucial para las personas en 2020 por el teletrabajo y el comercio electrónico. Pero poniendo la vista más allá del COVID, los beneficios del sector encuentran un sólido apoyo en la aceleración de la digitalización a causa del coronavirus, así como en las iniciativas tecnológicas de las empresas que se pospusieron debido a la pandemia, pero que siguen siendo imperativas a largo plazo. El tour virtual reforzó mi convicción en las oportunidades a largo plazo derivadas de las nuevas tecnologías, como la adopción del vehículo eléctrico, el despliegue del 5G, la automatización industrial y el Internet de las cosas. Mientras avanzamos hacia un entorno post-COVID, el énfasis en la selección de valores con enfoque ascendente será aún más importante, dado que las noticias y el sentimiento tendrán un menor efecto sobre el mercado y muchas de las empresas favorecidas por la pandemia en 2020 se enfrentan a una difícil comparativa interanual este año.

Transformación digital acelerada

La pandemia ha impulsado los esfuerzos de transformación digital de las empresas, una idea que surgió claramente en nuestra reunión con Microsoft. Cuando el virus golpeó, el ritmo de actividad empresarial descendió y los tipos de cargas de trabajo cambiaron, pero Microsoft cree que las empresas han recuperado el rumbo gracias a una mayor digitalización; lo que los clientes demandan más allá de los centros de datos en la nube y la virtualización de infraestructuras gira en torno a los datos y las nuevas funcionalidades. En el mundo presencial, los datos a menudo estaban compartimentados y costaba hacer muchas cosas con ellos, pero en la nube es mucho más fácil vincular y analizar, y ahora se dispone de herramientas de análisis mucho más avanzadas y baratas. Estas herramientas cada vez recurren más a la IA y al aprendizaje automático. Ahora, los clientes están apreciando mejor lo importante que es entender las señales que ofrecen sus datos.

También nos reunimos con la vicepresidenta sénior de ServiceNow, que indicó que en su plataforma las aplicaciones ampliamente personalizadas están reemplazando paulatinamente los procesos que anteriormente no eran digitales o los que estaban basados en herramientas como Excel y el correo electrónico. En opinión de ServiceNow, existe todavía una gran oportunidad prácticamente por explotar, debido en parte a la complejidad en los precios, algo que están trabajando para resolver. En general, el viaje reforzó mi convicción en áreas como la automatización de los flujos de trabajo y la sólida demanda actual de plataformas informáticas empresariales y soluciones en la nube.

Empresas más allá de la pandemia

En algunos inversores ha cundido la preocupación por el aplanamiento de los beneficios en las empresas tecnológicas. Las excelentes cifras obtenidas en algunas áreas, sobre todo en el comercio electrónico y los servicios de streaming de ocio, elevarán los umbrales para la evolución de los valores el próximo año. Pero la gira virtual puso claramente de relieve el potencial de recuperación de los beneficios de algunas compañías también en un entorno post-COVID. Muchas empresas de software se beneficiarán de la reactivación de proyectos tecnológicos por parte de las empresas que se postergaron este año a causa de la pandemia. Dentro de esta categoría cabe mencionar la migración a la nube de plataformas ERP y la modernización de software. Esta última afecta especialmente a las entidades financieras como los bancos, donde los sistemas informáticos principales necesitan ponerse al día. Para aprovecharlo, estoy comprando/reforzando valores relacionados con plataformas ERP en la nube y empresas de gestión de recursos humanos.

La tecnología está integrándose en las empresas de todos los sectores, lo que me ofrece grandes oportunidades como gestor de un fondo tecnológico diversificado. Las empresas del sector de los viajes, que utilizan la tecnología en sus actividades, son una de estas oportunidades. Pueden ser agencias de viajes por Internet o fabricantes de motores de aviación que utilizan ingentes cantidades de datos para optimizar sus productos y servicios. Las empresas expuestas a los viajes han sufrido un varapalo el año pasado a causa de la pandemia, pero estamos empezando a ver una vuelta a la normalidad en los patrones de viajes en Asia, lo que espero que se replique a su debido tiempo en los países occidentales. Eso debería traer consigo importantes ganancias para muchos valores de esta área.

Los semiconductores como catalizadores

En el área de los semiconductores, nos reunimos con varias empresas. Los comentarios sobre la demanda final fueron positivos en todos los casos y los directivos destacaron el regreso de la demanda de semiconductores vinculada a la automoción y a la industria en general. La demanda de terminales 5G es fuerte en muchas empresas (con Apple a la cabeza). AMD e Intel se mostraron optimistas sobre la continuidad de la demanda de ordenadores. La inversión en centros de datos y plataformas empresariales podría reducirse ligeramente, pero incluso aquí los comentarios de las empresas fueron positivos sobre la recuperación de esta área en 2021. Qualcomm puso de relieve las grandes oportunidades vinculadas con el desplazamiento de los contenidos desde el formato 4G a 5G y los directivos eran optimistas sobre las tecnologías como el Internet de las cosas y los vehículos inteligentes.

En cuanto a los equipos para semiconductores, las perspectivas parecen buenas en líneas generales. En general, se confía en que la inversión en memorias DRAM regresará (parte de la demanda de memorias NAND ya ha vuelto). Se ha subestimado la capacidad de lasempresas de equipos para semiconductores de beneficiarse de la pandemia, ya que el teletrabajo ha impulsado la demanda. Sin embargo, un factor más importante ha sido el aumento de la competitividad; así, TSMC, Samsung y los fabricantes chinos han seguidoelevando la producción, lo que ha beneficiado a los fabricantes de equipos. Esta dinámica se intensificará si Intel decide subcontratar su fabricación. Eso crearía demanda adicional que beneficiaría a los fabricantes como TSMC y Samsung y, por tanto, también a los equipos de fabricación de semiconductores. La rivalidad entre TSMC y Samsung en lo que respecta a herramientas líderes en sus fábricas es algo de lo que se pueden beneficiar empresas de equipos para semiconductores como LAM, ASML y Applied Materials.

Regulación

Desde la perspectiva de las empresas de Internet, el resultado de las elecciones estadounidenses se enfoca de forma positiva en general, dado que es poco probable que cambien mucho las leyes actuales debido al reparto del poder ejecutivo y legislativo entre los dos partidos. Las leyes actuales dificultan enormemente que el gobierno federal pueda llevar ante los tribunales a las grandes tecnológicas por prácticas monopolísticas. Eso también tardaría en llevarse a efecto.

Sin embargo, la regulación del sector tecnológico es algo que preocupa cada vez más tanto a Republicanos como a Demócratas. Una de estas iniciativas podría ser una ley federal sobre privacidad, tal vez similar al RGPD de la UE. También podría suscitar apoyo entre los dos partidos una enmienda al marco de responsabilidad del artículo 230, que impide que las plataformas puedan ser consideradas responsables legales de las publicaciones de los usuarios. Por lo tanto, es importante no subestimar los riesgos normativos (la derogación del artículo 230 supone un riesgo, especialmente para las redes sociales) y considerar empresas con motores de crecimiento diversificados que podrían ser menos susceptibles a las acciones de los reguladores en algún área concreta. En general, las grandes tecnológicas tienen capacidad para gestionar los riesgos normativos. Mi estrategia consiste en estar atento a los acontecimientos y responder en consecuencia.

Conclusión

Ahora que el mundo empieza a mirar más allá de la pandemia, es más importante que nunca abordar las perspectivas post-COVID del sector tecnológico. Sigo siendo alcista, una idea que han reforzado las reuniones de esta gira virtual. La pandemia ha provocado un cambio sustancial en varias categorías del sector tecnológico, como el comercio electrónico y el software para dar soporte al teletrabajo.

Sin embargo, el sector cuenta con motores de crecimiento estructurales y diversificados en los segmentos de consumidores y empresas, así como numerosas oportunidades relacionadas con el repunte cíclico de la actividad después de la pandemia. Las empresas también darán prioridad en los presupuestos de TI a nuevas áreas, lo que podría crear nuevos líderes del mercado en segmentos como plataformas ERP y software de gestión de RR.HH. El sector también debería beneficiarse de unas perspectivas políticas y normativas relativamente favorables en EE.UU., aunque algunas amenazas, como la derogación del artículo 230, son evidentes y se necesita una vigilancia constante de los riesgos políticos y normativos.

Como corresponde a la estrategia de inversión que desarrollo desde hace tiempo, también sigue siendo más importante que nunca centrarse de forma muy específica en los valores a la hora de distribuir los activos. El mercado está cada vez más centrado en los factores específicos de los valores, en contraposición a otros factores y/o noticias, y la distinción a menudo simplista entre ganadores y perdedores de la pandemia está perdiendo fuerza en los planteamientos de los inversores.

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las

jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0265 / GLEMUS3497- 0321