Fidelity: ¿Cuáles son las perspectivas en renta fija para los próximos meses?

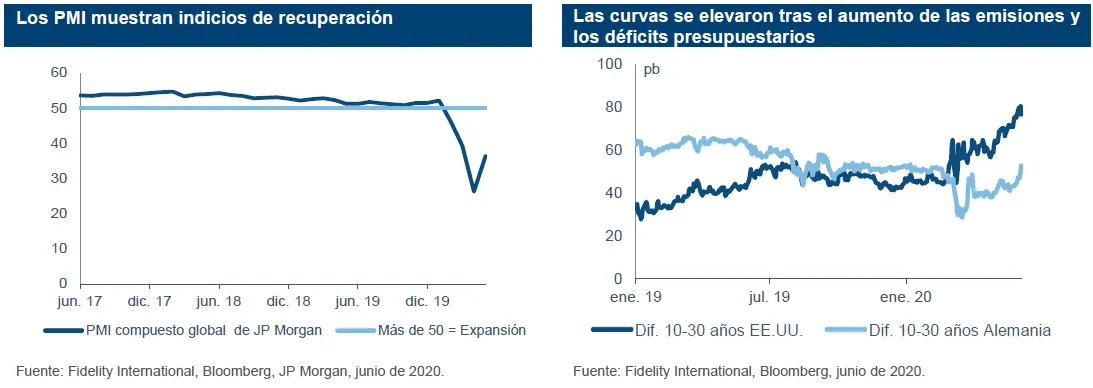

Los activos de riesgo continuaron con su ascenso en mayo, dado que la economía mundial muestra indicios de recuperación y la política fiscal y monetaria siguen siendo favorables para la tolerancia al riesgo. Los datos macro de mayo indican que el punto bajo de la actividad económica debido a las restricciones por la pandemia podría haber quedado atrás, al menos por ahora. Aunque siguen en territorio de contracción, los PMI han comenzado a recuperarse y en la mayoría de los países se han ido levantando las medidas de confinamiento. Por su parte, las estadísticas del mercado laboral dejaron algunas sorpresas cuando menos positivas: el empleo no agrícola estadounidense del mes de mayo registró un incremento de 2,5 millones de personas y la tasa de desempleo bajó hasta el 13,3%. Esta cifra contrasta con las estimaciones de consenso, que esperaban una caída del empleo no agrícola de 7,5 millones de personas. Los datos de desempleo de EE.UU. se suman a una serie de noticias positivas para la tolerancia al riesgo durante el mes de mayo y, en este sentido, los mercados han entrado en modo de recuperación total. Las condiciones financieras se han flexibilizado considerablemente a consecuencia de ello, gracias a las ingentes cantidades de liquidez barata bombeadas por los bancos centrales (el BCE fue el último que amplió una vez más su programa de compras) y a las nuevas medidas de política fiscal que se anunciaron para contribuir a la recuperación de las economías.

En esta coyuntura, los índices de renta variable han vuelto a zona de máximos históricos, cuando no los han superado, mientras que los mercados de bonos corporativos han enjugado una gran parte de las pérdidas de valor que acumulaban en el año. Entretanto, la demanda de activos refugio ha descendido y el índice del dólar estadounidense se sitúa ahora un 6% por debajo de sus máximos de marzo. La deuda pública se ha rendido finalmente al optimismo y los rendimientos han roto al alza después de haberse movido en franjas muy estrechas durante los últimos dos meses. Estos movimientos han sido especialmente acusados en el extremo largo, lo que ha dejado las curvas con mayores inclinaciones después de que los mercados hayan descontado el impacto del aumento de los déficits presupuestarios y las emisiones necesarias para financiarlos.

El ascenso de los rendimientos puede justificarse por la mejora de la coyuntura macroeconómica y, en este sentido, la descorrelación con la renta variable no podía durar mucho. Sin embargo, se mantienen las perspectivas de tipos más bajos durante más tiempo en la deuda pública. En cuanto a los activos de riesgo, los mercados se han apresurado a descontar rápidamente unas perspectivas más optimistas. Aunque el levantamiento de las medidas de confinamiento es una evolución positiva, el crecimiento sigue contrayéndose y el retorno a las tasas anteriores a la COVID no será inmediato. No se debe subestimar el riesgo de una segunda oleada de contagios y se ha observado que los consumidores y las empresas están actuando con mucha cautela a la hora de gastar e invertir, con tasas de ahorro al alza. Es improbable que las presiones inflacionistas se materialicen a corto plazo a consecuencia de ello, lo que mantiene los rendimientos nominales a raya. Los bancos centrales siguen a los mandos y apuestan por mantener los rendimientos bajo control, bien a través de objetivos explícitos o implícitamente a través de sus programas de compra de activos. El último anuncio del BCE, que amplió su PEPP más lo que preveía el consenso (600.000 millones de euros, frente a los 500.000 previstos, prolongándolo hasta mediados de 2021 y reinvirtiendo hasta finales de 2022), supone una nueva muestra de su determinación de sostener la economía en el complejo periodo que se avecina. La Fed y otros bancos centrales probablemente exhiban un tono similar en próximas reuniones. En el plano fiscal, por último, existe el riesgo de que el fuerte rebote de los activos de riesgo reduzca las probabilidades de nuevos estímulos en lo sucesivo. Eso provocaría volatilidad y pérdidas de valor en la renta variable y otros activos de riesgo, lo que dejaría poco margen para el ascenso de los rendimientos en un contexto en el que se reactivaría la demanda de activos refugio.

Durante el mes, los cambios introducidos en la duración han sido motivados en su mayor parte por los modelos; así, nuestra exposición a bonos del Tesoro de EE.UU. ha recuperado un nivel neutral, aunque trataríamos de aumentarla de nuevo en el caso de que los rendimientos suban desde los niveles actuales. En cuando a la duración europea, los rendimientos del Bund a diez años se mueven en la parte alta de la horquilla comprendida entre -30 pb y -60 pb, por lo que estamos ligeramente sobreponderados. Todavía en Europa, el efecto combinado del refuerzo del programa PEPP del BCE y el posible Fondo Europeo de Recuperación justifica una postura más neutral en deuda de la periferia. Por último, en el Reino Unido hemos reducido nuestra exposición a duración. Después de las ganancias recientes, los Gilts están caros comparados con otros mercados, aunque reconocemos que el programa cuantitativo del Banco de Inglaterra ha sido de los más efectivos hasta la fecha a la hora de reducir los rendimientos y la volatilidad del mercado.

Haz click para consultar el informe completo

Información importante

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. 20ES0139 / FIPM 4590