Fidelity: El fin del efecto Trump parte I

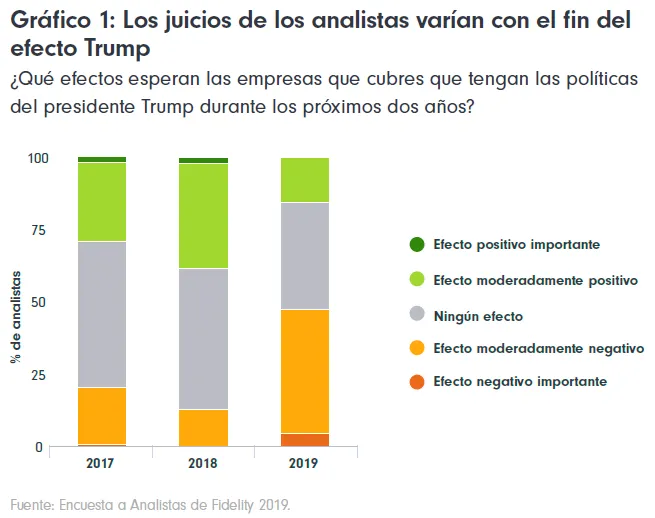

Continuamos repasando los resultados arrojados por nuestra Encuesta a Analistas de Fidelity 2019. Durante dos años seguidos, la Encuesta a Analistas puso de manifiesto un efecto moderadamente positivo de las políticas de Trump en las empresas de todo el mundo, alimentado por el optimismo de las compañías estadounidenses. Eso ha cambiado. Las dudas en torno a los planteamientos de la administración estadounidense están multiplicándose y ahora se prevé que el efecto neto sobre las empresas sea negativo.

Por primera vez en los tres años que hemos formulado esta pregunta, se prevé que las políticas de la administración Trump sean perjudiciales para los resultados de las empresas durante los próximos dos años. Casi la mitad de todos los analistas señala que las políticas de Trump serán un lastre para su sector, frente a tan solo el 13% el año pasado, y menos de uno de cada cinco piensa que serán positivas, frente al 38% anterior.

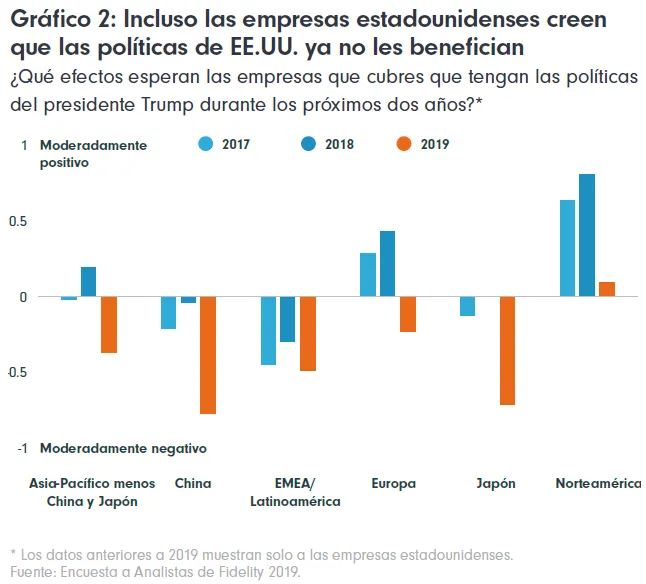

Pero aún más revelador es el cambio entre los analistas que cubren empresas norteamericanas, cuyo optimismo vigilante ha desaparecido completamente. Este hecho responde a sus opiniones sobre el proteccionismo, que más de dos tercios califican como un riesgo para las empresas. De hecho, solo los analistas que cubren los mercados emergentes menos Asia están más preocupados por el proteccionismo.

La opinión se deteriora

Hace dos años, Donald Trump acababa de ser elegido presidente y los medios de comunicación bullían con relatos amenazantes sobre sus planes económicos, pero parecía que los directivos, sobre todo en EE.UU., quitaban hierro a estos temores y se centraban en las posibles ventajas para la rentabilidad de sus empresas. La promesa de rebajas de impuestos, menos regulación, más gasto público y menos competencia internacional les hizo sentirse más confiados, no menos, sobre sus perspectivas.

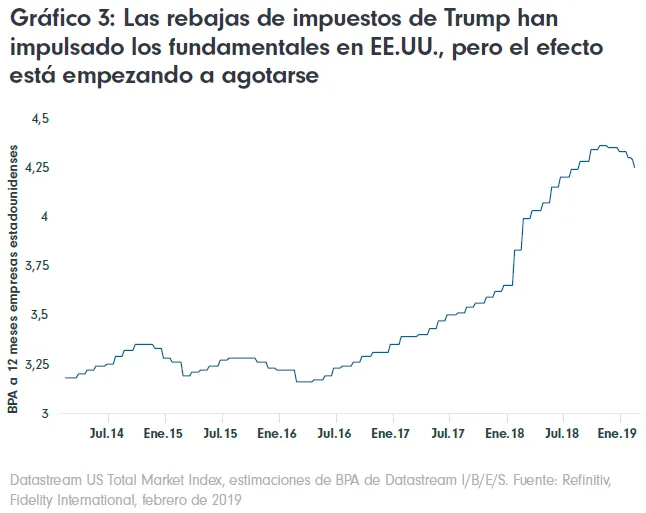

De hecho, los beneficios empresariales han vivido unos excelentes años en EE.UU. impulsados sobre todo por la rebaja de la fiscalidad. Al tiempo que se disipaba este impulso, el gasto en infraestructuras ha decepcionado y la postura combativa de Trump en asuntos de comercio internacional ha comenzado a elevar los costes para las empresas importadoras y afectado a las ventas de las exportadoras.

"Casi la mitad de todos los analistas señala que las políticas de Trump serán un lastre para su sector"

Esa es la razón por la que solo una cuarta parte de los analistas que cubren Norteamérica prevé que la política presupuestaria vaya a ser favorable este año, gracias todavía a las rebajas de impuestos.

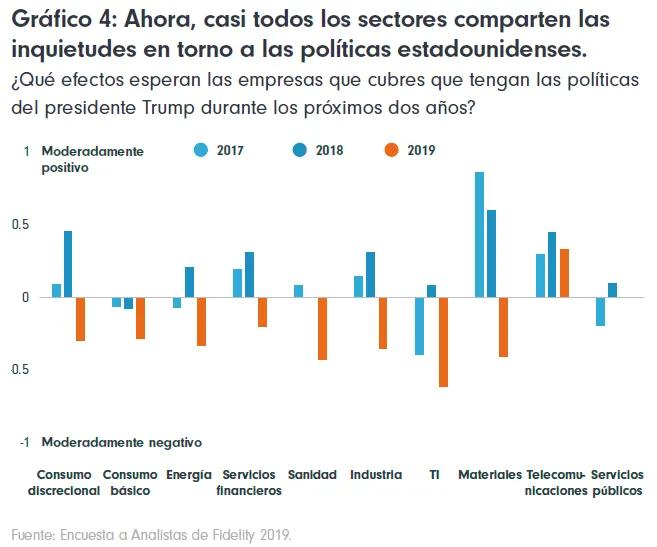

No se prevé que la inversión en infraestructuras vaya a ser un factor importante y solo uno de cada seis analistas predice un nuevo empujón procedente de la desregulación. Tampoco creen que la guerra dialéctica entre Trump y sus adversarios vaya a generar réditos: el porcentaje de analistas norteamericanos que prevén un efecto negativo de la geopolítica para los planes de inversión casi se ha duplicado hasta algo menos de la mitad de la muestra.

A lo largo de la semana publicaremos la segunda parte sobre el fin del efecto Trump recogido en nuestra Encuesta a Analistas de Fidelity.

Información legal importante

Estos contenidos se dirigen exclusivamente a inversores profesionales y no pueden reproducirse ni distribuirse sin permiso expreso de Fidelity.

Fidelity International hace referencia al grupo de empresas que componen la organización de gestión de inversiones global que proporciona información sobre productos y servicios en determinadas jurisdicciones fuera de Norteamérica. Esta comunicación no se dirige a ninguna persona en Estados Unidos, ni puede ser utilizada por ninguna persona en Estados Unidos, y solo se dirige a personas residentes en jurisdicciones en las que se haya autorizado la distribución de los fondos pertinentes o donde no sea necesaria autorización. Es su responsabilidad garantizar que los servicios, valores, inversiones, fondos o productos indicados estén disponibles en su jurisdicción antes de que Fidelity International reciba consultas sobre ellos.

Las previsiones no son un indicador fidedigno de resultados futuros, por lo que un inversor podría no recuperar todo el dinero invertido.

Este material ha sido creado por Fidelity y no representa una oferta o solicitud de contratar los servicios de gestión de inversiones de Fidelity o de comprar o vender ningún tipo de valor o producto de inversión. Cualquier referencia a valores específicos no debería interpretarse como una recomendación de compra o venta de los mismos y se incluye solo a efectos ilustrativos.

Salvo que se indique algo distinto, todas las opiniones expresadas son las de Fidelity International pero los inversores deben tener en cuenta que dichas opiniones pueden haber dejado de ser actuales y haberse aplicado ya para los propósitos propios de Fidelity. No obstante, estos contenidos también podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity no asume que los contenidos sean apropiados para el uso en todas las localizaciones o que las transacciones o servicios mostrados estén disponibles para su venta o uso en todas las jurisdicciones o países por todos los inversores o contrapartes.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier). CSS2629