Fidelity: Norteamérica - Una historia de dos costes

Continuamos repasando los resultados arrojados por nuestra Encuesta a Analistas de Fidelity 2019. Haciendo un repaso a los resultados de la encuesta a nivel regional, se observa un sorprendente conjunto de temas comunes, principalmente en torno al descenso de la confianza y al menguante sentimiento alcista.

El año pasado el sentimiento iba viento en popa, por lo que los resultados de 2019 deben enfocarse desde este ángulo, aunque el tono se ha rebajado ostensiblemente. Las fusiones y adquisiciones -un potente indicador del optimismo empresarial- han experimentado un descenso generalizado y el apalancamiento de las empresas está reduciéndose ante el aumento de los costes de financiación, posiblemente más a la fuerza que de forma consciente por el deterioro de los flujos de efectivo. Sin embargo, aunque la panorámica de conjunto parece similar, surgen divergencias en los detalles dependiendo de la región, lo que permite apreciar las diferentes situaciones que se dan en todo el mundo.

A lo largo de esta semana compartiremos las conclusiones de nuestros analistas región por región. En esta primera ocasión comenzamos con Norteamérica:

El indicador de sentimiento de Fidelity se sitúa en 0,4, frente a 1,6 el año pasado.

La situación en Norteamérica puede resumirse en dos palabras: costes y tipos de interés. Dado que la Reserva Federal de EE.UU. y el Banco de Canadá fueron dos de los pocos bancos centrales que desarrollaron un ciclo de subidas de tipos genuino en 2018, el panorama empresarial de Norteamérica se ha visto influenciado por los costes, ya sean los de producción o los del dinero. De hecho, ahora la razón primordial del descenso de las rentabilidades en Norteamérica es el incremento de los costes, mientras que el año pasado eran las tecnologías disruptivas. El número de analistas que citaron la inflación de los costes de producción como un problema ha crecido más del doble, hasta el 37%. Un factor decisivo es el aumento de los salarios, con respecto al cual el 77% señala que se produce una subida entre moderada y fuerte, lo cual podría estar mermando el dinero disponible para invertir; en este sentido, solo el 39% apunta a un aumento de la inversión empresarial, mientras que el año pasado el porcentaje era superior al 50%. Un analista del sector industrial resumió la magnitud del efecto de la inflación de la siguiente forma: “Es el factor más importante para la estructura de costes y el segundo más importante para la destrucción de la demanda”.

"El número de analistas que citaron la inflación de los costes de producción como un problema ha crecido más del doble, hasta el 37%"

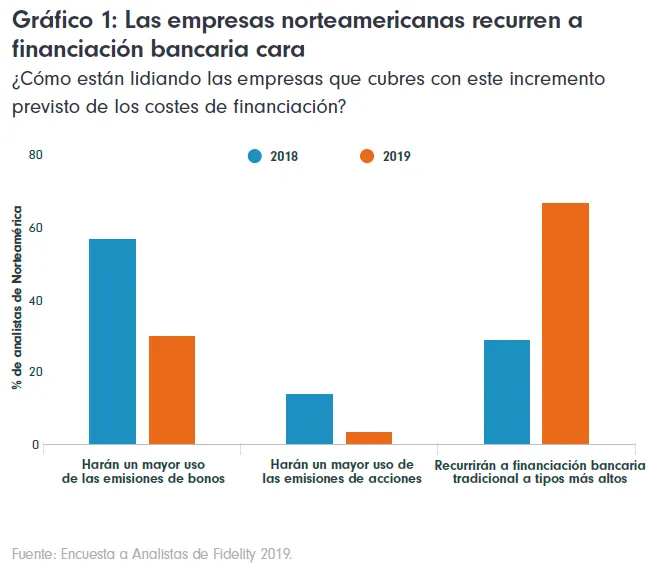

La financiación empresarial registra presiones similares. Nada menos que un 59% de los analistas mencionó el encarecimiento de la financiación, lo que duplica con creces la cifra del año pasado. Lo anterior está elevando la presión relacionada con la devolución de la deuda; así, un tercio de los analistas espera un incremento de las tasas de impago este año, frente al 16% del año pasado. A tenor de que el aumento de la volatilidad bursátil y la posibilidad de más impagos ahuyentan a los inversores en bonos, las empresas podrían verse obligadas a cambiar sus vías de financiación.

De hecho, nuestros analistas señalan que la mayoría de empresas que han de lidiar con el aumento de los costes de la financiación están recurriendo a préstamos bancarios más caros, mientras que el año pasado la mayoría optó por las emisiones de bonos o acciones.

Analizamos en mayor profundidad las condiciones empresariales en este artículo "El fin del efecto Trump".

Información legal importante

Estos contenidos se dirigen exclusivamente a inversores profesionales y no pueden reproducirse ni distribuirse sin permiso expreso de Fidelity.

Fidelity International hace referencia al grupo de empresas que componen la organización de gestión de inversiones global que proporciona información sobre productos y servicios en determinadas jurisdicciones fuera de Norteamérica. Esta comunicación no se dirige a ninguna persona en Estados Unidos, ni puede ser utilizada por ninguna persona en Estados Unidos, y solo se dirige a personas residentes en jurisdicciones en las que se haya autorizado la distribución de los fondos pertinentes o donde no sea necesaria autorización. Es su responsabilidad garantizar que los servicios, valores, inversiones, fondos o productos indicados estén disponibles en su jurisdicción antes de que Fidelity International reciba consultas sobre ellos.

Las previsiones no son un indicador fidedigno de resultados futuros, por lo que un inversor podría no recuperar todo el dinero invertido.

Este material ha sido creado por Fidelity y no representa una oferta o solicitud de contratar los servicios de gestión de inversiones de Fidelity o de comprar o vender ningún tipo de valor o producto de inversión. Cualquier referencia a valores específicos no debería interpretarse como una recomendación de compra o venta de los mismos y se incluye solo a efectos ilustrativos.

Salvo que se indique algo distinto, todas las opiniones expresadas son las de Fidelity International pero los inversores deben tener en cuenta que dichas opiniones pueden haber dejado de ser actuales y haberse aplicado ya para los propósitos propios de Fidelity. No obstante, estos contenidos también podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity no asume que los contenidos sean apropiados para el uso en todas las localizaciones o que las transacciones o servicios mostrados estén disponibles para su venta o uso en todas las jurisdicciones o países por todos los inversores o contrapartes.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier). CSS2629