Fidelity - Sector tecnológico: Impacto del Covid-19

¿Cómo se va a ver afectada la cadena de suministro de la tecnología?

La suspensión de las actividades de fabricación en China debido al coronavirus, conocido como COVID-19, ha alterado la cadena de suministro del sector tecnológico del país en diferentes grados.

En las áreas que están totalmente automatizadas, como la fabricación de semiconductores, apenas se han notado los efectos y la utilización de la capacidad ha sido del 100% desde que se declaró el brote. Sin embargo, los procesos de fabricación que requieren mano de obra se han visto perturbados inevitablemente y ahora están recuperándose lentamente. Esperamos que las tasas de utilización aumenten gradualmente desde el entorno del 50% actual hasta alcanzar plena capacidad a finales de marzo.

¿Qué segmentos de la tecnología tienen más probabilidades de verse afectados?

Desde una óptica global, las áreas más vulnerables son:

- El hardware y los semiconductores:estos segmentos están más integrados en las cadenas de suministro internacionales que otras áreas.

- Los segmentos relacionados con el consumo discrecional:por la caída de la demanda en el comercio tradicional (los consumidores se quedan en casa) y el descenso de la confianza de los consumidores en estos momentos de incertidumbre.

- Los segmentos relacionados con los viajes de negocios y los congresos:las restricciones y cancelaciones también van a limitar la demanda de tecnología en estas áreas.

¿Qué áreas de la tecnología encontrarán apoyo en el entorno actual?

Las áreas de la tecnología que no se verán afectadas negativamente por la epidemia son:

•Los videojuegos:con la población confinada en sus casas y recurriendo a los juegos, se trata de un área que, a nuestro juicio, es una beneficiaria clara de esta emergencia sanitaria. El impacto en los ingresos de estas empresas de juegos será positivo.

•Medios digitales:el consumo aumentará, ya que la población se queda en casa. Los servicios como Netflix experimentarán un incremento de las suscripciones y también serían beneficiarios claros.

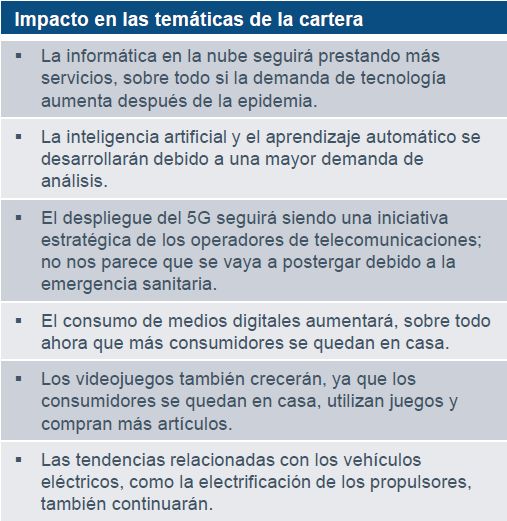

¿Cómo se va a ver afectada la cartera?

Dado que la demanda de tecnología es estructural y no cíclica, las temáticas a largo plazo de la cartera, como la informáticaenla nube, la inteligencia artificial, el aprendizaje automático, el despliegue del 5G, los vehículos eléctricos y el consumo de medios digitales se mantienen intactas. A largo plazo, esta emergencia sanitaria podría ser positiva para la demanda de tecnología, ya que se incrementarán los sensores y se analizarán más datos a consecuencia de ello.

Seguimos buscando oportunidades atractivas, sobre todo en el volátil entorno actual, y hemos incorporado valores de semiconductores de calidad a la cartera.

Los valores tecnológicos de EE.UU. han caído más que el resto del mundo (hay más vendedores forzosos y estrategias indexadas en ese mercado), por lo que también hemos incorporado empresas tecnológicas estadounidenses de alta calidad durante las últimas semanas.

Aunque creemos que los fundamentales se verán afectados a corto plazo, las temáticas a largo plazo del FF Global Technology Fund se mantienen sin cambios:

Preguntas y respuestas clave

¿Habrá implicaciones a largo plazo cuando las empresas escojan emplazamientos para sus fábricas para reducir el riesgo de concentración?

Las empresas ya estaban diversificando sus centros de fabricación. Aunque la fabricación de tecnología ha estado muy concentrada en China, se están realizando esfuerzos de diversificación y, con independencia del COVID-19, creemos que estos esfuerzos continuarán.

¿Ha acelerado el COVID-19 la desglobalización y el distanciamiento de los dos ecosistemas tecnológicos: China y el resto del mundo?

Creemos que las tensiones comerciales entre EE.UU. y China y el impacto del coronavirus son dos cuestiones diferentes.

Con independencia de este “cisne gris”, China continuará con sus esfuerzos para ser cada vez más independiente de Occidente en lo que respecta al desarrollo de su ecosistema tecnológico.

¿Cómo va a afectar la alteración de las cadenas de suministro a empresas como Apple y Microsoft?

Tanto Apple como Microsoft han anunciado que no cumplirán las previsiones de beneficios y eso se debe tanto a factores de demanda como de oferta.

Desde la perspectiva de la demanda, los consumidores están quedándose en casa y no están acudiendo a los comercios tradicionales a comprar, a lo que hay que sumar la caída de la confianza en periodos de incertidumbre. Eso afecta a la demanda de los productos de Apple y Microsoft. Además, en el caso concreto de Microsoft, la caída de la demanda en el mercado de PC para empresas debido al cierre de oficinas también afectará inevitablemente a su negocio en este segmento.

En cuando a la oferta, las turbulencias tienen un efecto obvio en los procesos de fabricación. Por ejemplo, Hon Hai Precision Industry, que presta a Apple servicios de fabricación de componentes electrónicos, está recuperando lentamente sus niveles de producción y ha señalado que sus fábricas alcanzarán una capacidad del 100% a finales de mes.

¿Cómo se enfoca la mayor vigilancia y la nueva normativa en el sector tecnológico?

Creemos que la mayor vigilancia por parte de los reguladores continuará, pero eso no tendrá que ser necesariamente negativo para las grandes tecnológicas. Dado que no existen en estos momentos, unas directrices claras y saludables podrían verse como algo positivo para los fundamentales de estas empresas.

¿Cómo se enfoca el sector tecnológico ahora, 20 años después de la burbuja puntocom?

Somos optimistas sobre los fundamentales y las valoraciones del sector, y existen diferencias importantes entre los mercados de hoy y del año 2000.

Actualmente, los fundamentales son muy sólidos y están basados en una demanda real (informática en la nube, publicidad digital, comercio electrónico), es decir, las empresas están generando ingresos y beneficios sólidos. En 2000, la demanda de tecnología obedecía a la esperanza de demanda futura, las empresas no contaban con modelos de negocio sólidos para monetizar el tráfico web y había exceso de capacidad.

El sentimiento en torno a las valoraciones es mucho más racional; así, los valores cotizan con unos PER en torno a 20, mientras que en 2000 las valoraciones llegaban a unos PER de 50 o 60.