Fidelity - Sondeo entre nuestros analistas: La caída de los costes encuentra un suelo

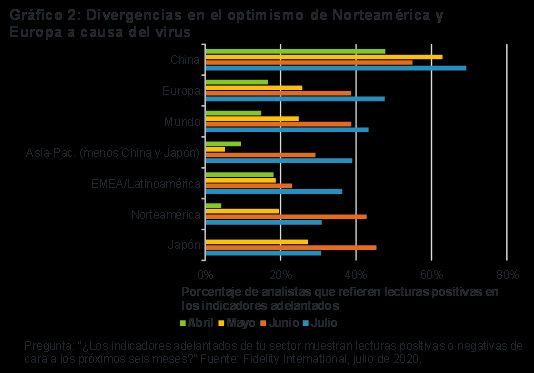

La edición de julio de la encuesta a 137 analistas de Fidelity aboga por un periodo de desinflación en todo el mundo propiciado por un exceso de oferta. También apunta a una incipiente división entre el creciente optimismo de los analistas que cubren Europa, que está reabriendo gradualmente la economía ante el descenso de los casos, y los que cubren Norteamérica, que está viviendo un fuerte repunte de COVID-19 durante el último mes.

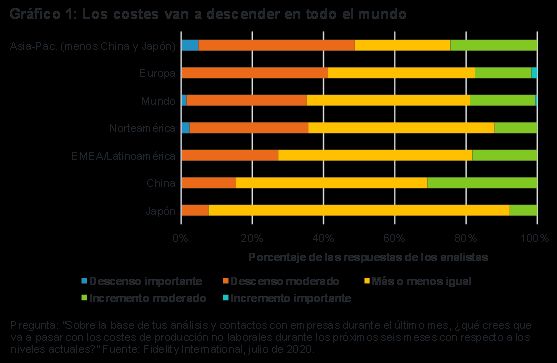

En promedio y en todo el mundo, algo más de un tercio de las 196 respuestas (los analistas que cubren más de un sector realizan la encuesta para cada uno de ellos) vaticinan un descenso de los costes de producción no laborales durante los próximos seis meses, frente al 18% que prevé un incremento.

Sin embargo, han aparecido señales de que los costes están encontrando un suelo en algunas áreas de la economía mundial; así, el 57% de los analistas de materiales espera un incremento de los costes no laborales. Por regiones, casi un tercio de los analistas chinos también lo espera.

Los analistas que aseguran que los costes salariales van a descender durante los próximos seis meses superan a los que esperan un incremento en una proporción de dos a uno, excepto en Europa, donde la cuarta parte de los analistas que pronostica un aumento de los salarios encuentra un porcentaje igual entre los que esperan un descenso. Sin embargo, los analistas esperan que la población mundial en edad de trabajar se reduzca tan solo un 4% durante el próximo medio año, lo que sugiere que podría haber un menor excedente en el mercado laboral de lo que se pensó inicialmente.

Existen divergencias sectoriales. Los costes en el sector energético están descendiendo, debido en parte a la falta de poder de fijación de precios de las empresas de servicios al sector energético, de acuerdo con un analista de renta fija del sector energético norteamericano, y el riesgo de inflación es reducido hasta comienzo del próximo año, como muy pronto.

Fijándonos en más detalle en el sector de los materiales, el esperado repunte de los costes “está vinculado principalmente a la recuperación del petróleo y al hecho de que la curva a futuro está inclinándose. Eso tiene especial transcendencia en el sector químico”, señaló un analista de materiales que trabaja en Europa.

El aumento de los precios del petróleo tira al alza de los precios de los productos petroquímicos, pero si estos costes crearán presiones en los márgenes (o si, por el contrario, se trasladarán al conjunto de la economía) depende del tipo de materia prima en cuestión, ya que los fabricantes de productos indiferenciados tienen menos poder de fijación de precios que los que ofrecen productos más especializados.

La tendencia va a continuar en el segundo semestre del año, cuando la liberación de la demanda contenida se combine con unos bajos niveles de existencias para crear “cierta presión en los mercados”, señaló este analista. El sector se divide en minería, productos químicos y acero, donde las perspectivas parecen peores.

Un analista del sector sanitario estadounidense indicó que “los datos de alta frecuencia apuntaban a brotes verdes de recuperación antes de que el repunte de casos en EE.UU. castigara la confianza”, mientras que un compañero que cubre empresas farmacéuticas señaló que “dado que la mayoría de las empresas supuso que el segundo trimestre sería el punto más bajo y que en el segundo semestre veríamos una normalización, eso podría plantear un riesgo”.

Por el contrario, un analista de consumo discrecional de Europa, especializado en confección y productos de lujo, afirmó que sus empresas “están, en general, ligeramente sorprendidas, de forma positive, por la recuperación de la demanda desde la reapertura”.

Ascenso desde un nivel bajo

A pesar de que el ánimo de los equipos directivos en el sector del consumo discrecional muestra algunas señales de optimismo (el 56% de los analistas habla de una mejora de la confianza este mes), la posible reactivación es una señal de recuperación gradual desde un nivel muy bajo. “Me gustaría advertir de que las fuertes mejorías que se observan en las tendencias parten de una base muy baja en el segundo trimestre de 2020”, apuntó un analista que cubre hoteles, restaurantes y juegos en Norteamérica, quien añadió: “Sigo esperando un lento retorno a los niveles anteriores a la pandemia que podría tardar varios años”.

En el sector energético, la confianza nos cuenta una historia similar; así, el 56% de los analistas ha observado una mejora en la confianza de los equipos directivos este mes. Sin embargo, el optimismo no es elevado en términos absolutos y el 78% de los analistas espera una caída interanual en el crecimiento de los ingresos hasta el final de 2020. Observamos ciertas dosis de perspectiva en algunas respuestas. “En lo que a EE.UU. se refiere -declaró un analista del sector energético-, hemos pasado de una situación desastrosa en general a otra simplemente bastante mala”.

Por último, el sector financiero es el único en donde el número de analistas que afirman que los indicadores adelantados son negativos supera al de positivos, lo cual ha sido una constante durante los últimos cuatro meses. El 57% de los analistas espera que los ingresos desciendan durante los próximos seis meses debido a “la expectativa de tasas de crecimiento más bajas a medio plazo, lo que podría ser un lastre para el mercado y las rentabilidades de las clases de activos para los inversores en todos los segmentos”, en palabras de un analista del sector financiero norteamericano.

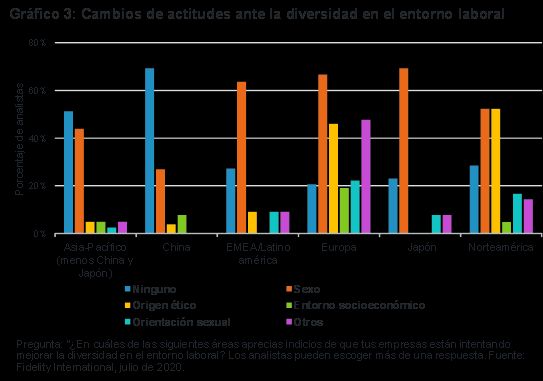

La diversidad de la plantilla está convirtiéndose en algo prioritario

Más allá de las consecuencias económicas de la pandemia, han aparecido evidencias de cambios culturales en las empresas; así, la diversidad de las plantillas está colocándose en los primeros puestos de la lista de prioridades de Japón, Europa, EMEA/Latinoamérica y Norteamérica.

En Japón, el foco está poniéndose en la diversidad de sexos y la mayoría de los analistas refiere intentos de mejorar la paridad en las empresas. Entretanto, en Norteamérica alrededor de la mitad de los analistas comenta que se presta más atención a la diversidad étnica en un momento en el que los equipos directivos están digiriendo el impacto del movimiento Black Lives Matter.