Fidelity: Los vientos favorables de la transición energética propician oportunidades dentro de la búsqueda de la neutralidad en las emisiones de carbono

Desandar más de un siglo de dependencia de los combustibles fósiles es una tarea formidable, pero las políticas públicas, los avances tecnológicos y las actuaciones de los inversores están forzando cambios en nuestra forma de vida. Esta transición hacia un mundo con bajas emisiones de carbono suscita riesgos de pérdidas, qué duda cabe, pero la encuesta a los analistas de Fidelity International revela que el camino hacia las cero emisiones netas ofrece ahora más oportunidades para que algunos sectores se beneficien, que amenazas para los balances de las empresas.

Nuestra primera Encuesta a Analistas centrada en la inversión sostenible muestra que existen grandes diferencias entre las regiones y los sectores en lo que respecta a sus esfuerzos relacionados con los objetivos de reducción de emisiones y la inversión necesaria para conseguirlos. Muchas empresas también tendrán que reciclar a sus trabajadores en sectores tradicionales y cambiar sus marcos de gobierno corporativo para ponerlos en sintonía con los objetivos internacionales en materia climática.

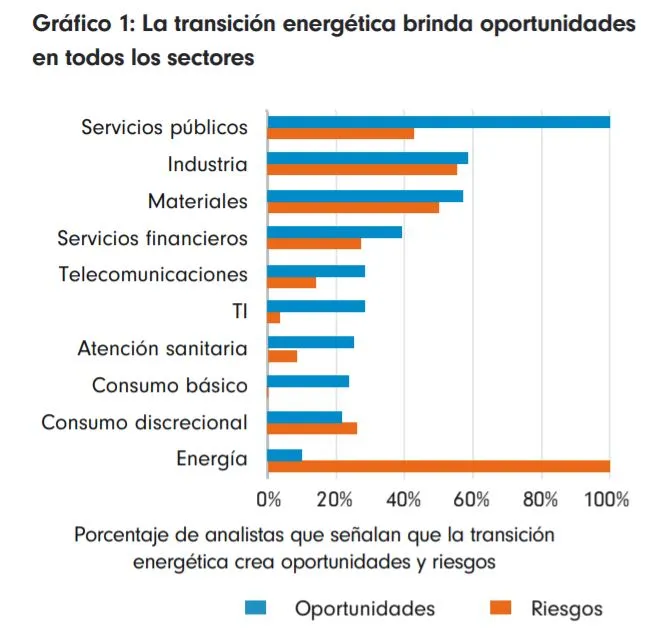

Las oportunidades y riesgos varían de un sector a otro

Nuestros analistas consideran que el sector de los servicios públicos disfruta actualmente de las mejores oportunidades de negocio, a la vista de la inversión que está destinándose a las energías verdes. La transición también podría reducir los riesgos empresariales de este sector.

Un analista de renta fija con oficina en Europa afirmó: “Las empresas de servicios públicos harán la transición para aumentar el peso de las energías renovables, protegiéndolas con contratos a largo plazo. Desde la perspectiva de la deuda corporativa, eso refuerza su perfil crediticio y les permite reducir el coste de su deuda, ya que las empresas líderes pasarán por ser inversiones más seguras”. Entretanto, lo que tal vez no sorprenda es que las empresas energéticas se enfrentan a los mayores riesgos a medida que se eliminen gradualmente los combustibles fósiles, lo que les dejará con activos obsoletos. En un paso sin precedentes, la Agencia Internacional de la Energía hizo un llamamiento a las empresas energéticas para que frenaran los nuevos proyectos de exploración de petróleo y gas a partir de este año. Nuestros analistas esperan que estas acusadas diferencias entre los dos sectores se reduzcan con el paso del tiempo, a medida que las empresas de servicios públicos y energéticas borren las líneas que las separan por la vía de las fusiones y adquisiciones para convertirse en las locomotoras limpias del futuro.

“¿En qué grado son importantes los riesgos derivados de la transición a una economía con bajas emisiones de carbono para los modelos de negocio actuales de las empresas que cubres?” y “¿En qué grado son importantes las oportunidades de negocio derivadas de la transición a una economía con bajas emisiones de carbono para las empresas que cubres?” Escala de 1 y 7, donde 1 es “nada importante” y 7 es “muy importante”. El gráfico muestra el porcentaje de respuestas entre 5 y 7 (existen riesgos y oportunidades). Fuente: Encuesta ESG a Analistas de Fidelity 2021.

Después de los servicios públicos, el sector industrial se presenta a los ojos de nuestros analistas como el área con las perspectivas más halagüeñas derivadas de la transición energética, pero con el segundo nivel más alto de riesgo. Según un analista de bienes de equipo con oficina en Europa, esta área debería beneficiarse de una mayor demanda de productos, desde equipos para energías renovables y puntos de recarga de vehículos eléctricos hasta maquinaria para electrificación ferroviaria y electrolizadores de hidrógeno.

La adopción de vehículos eléctricos ya está acelerando, impulsada por la regulación, las ayudas por la COVID-19 y el interés de los consumidores. Otras áreas como la silvicultura y la construcción están aprovechando el creciente interés por los sustitutos del plástico a base de madera. Sin embargo, gran cantidad de empresas industriales se enfrenta a los riesgos que plantea la regulación, las alteraciones de las cadenas de suministro y los negocios tradicionales. Lo mismo les ocurre a los materiales como el acero y el cemento, que son claves para la transición, pero deben descarbonizarse por el camino, lo que supone un enorme coste.

Las tecnologías de la información marchan en la mitad del pelotón, pero ahí también están surgiendo algunas oportunidades. El software será aún más esencial para gestionar una red eléctrica alimentada con renovables y baterías, mientras que la descarbonización general requerirá un sinfín de nuevas aplicaciones. Un analista apunta a una calculadora de carbono de próxima aparición creada por un destacado promotor alemán que ayudará a las empresas a capturar y analizar sus huellas de carbono.

Después de los servicios públicos, el sector industrial se presenta a los ojos de nuestros analistas como el área con las perspectivas más halagüeñas derivadas de la transición energética.

Las empresas de consumo discrecional ofrecen menos oportunidades y, en general, puntúan bajo en objetivos y acciones a lo largo de la encuesta. Nuestros analistas afirman que gran parte del sector sigue en “modo supervivencia” debido a la pandemia y a menudo tienen menos razones para pensar en la descarbonización. Las líneas de cruceros y las aerolíneas son excepciones obvias. Ellas también están centradas en mantenerse a flote ante las restricciones a los viajes por la COVID-19, pero no pueden obviar la transición ya que son grandes emisores.

Un analista del sector de las aerolíneas con oficina en Asia apuntó: “Las aerolíneas todavía no pueden hacer promesas de neutralidad en emisiones de carbono, ya que necesitan un avance tecnológico en el área de los combustibles alternativos para llegar ahí. El hidrógeno y las baterías podrían hacer posibles los vuelos domésticos, pero los vuelos de largo radio podrían tener que recurrir a compensaciones”.