Bond bulletin – China exporta desinflación a los mercados emergentes

Las fuerzas desinflacionarias de China están cobrando fuerza en los mercados emergentes, particularmente en las economías asiáticas vecinas, pero podrían extenderse a Europa central y oriental. Analizamos cómo la desinflación de los mercados emergentes podría ser significativa para los precios de los activos en los mercados de renta fija.

Fundamentales

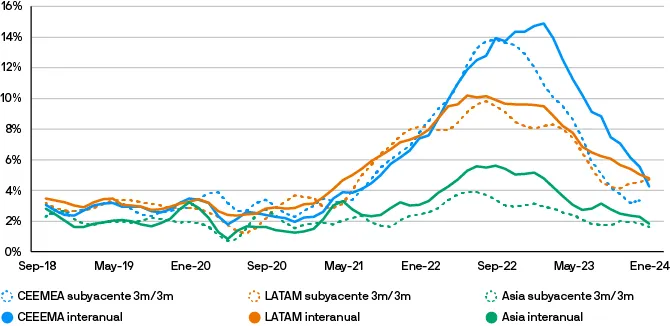

La combinación de la reciente estabilidad de los tipos de interés y la llegada de la Reserva Federal al final de su ciclo de subidas de tipos ha respaldado a los activos de los mercados emergentes, pero los riesgos persisten, incluidos una recesión en Estados Unidos, sorpresas inflacionarias y la situación geopolítica. Los datos macroeconómicos de China han apuntado hacia la estabilización: El índice de directores de compras (PMI) del sector manufacturero de febrero estuvo en línea con las expectativas y el objetivo de crecimiento del PIB de China para 2024 de "alrededor del 5%" parece factible. Sin embargo, todavía vemos que la falta de gasto fiscal y focos de debilidad en el sector corporativo y el mercado inmobiliario continúan impulsando la desinflación, que se ha extendido al resto de Asia, en particular, a Tailandia, Malasia, Indonesia y partes de la India. Dado que la mayoría de los países emergentes ya están cerca de su objetivo de inflación, esperamos una inflación aún más baja gracias a las fuerzas desinflacionarias de China. Es probable que los precios bajos y delimitados en rangos específicos de las materias primas contribuyan aún más a esta tendencia.

La desinflación continúa propagándose por los mercados emergentes

Valoraciones cuantitativas

Las valoraciones de los mercados emergentes no son tan atractivas como el año pasado. Sin embargo, todavía estamos en medio de los ciclos de recortes de tipos de los bancos centrales emergentes y creemos que aún se puede encontrar momentum en las operaciones de estos mercados. Los diferenciales de crédito actuales de los mercados emergentes se encuentran en el extremo más ajustado, pero también los diferenciales de los mercados desarrollados. Si bien el diferencial de los bonos soberanos locales frente a los bonos del Tesoro estadounidense es bajo, las tires nominales y reales a 10 años siguen siendo atractivas en la mayor parte de América Latina y en ciertos países asiáticos.

Factores técnicos

La emisión soberana bruta de los mercados emergentes ha comenzado bien el año. Según J.P. Morgan EM Research (a 5 de marzo de 2024), los mercados primarios registraron una nueva emisión récord en enero de 47.100 millones de USD y un fuerte momentum con 16.800 millones de USD en un febrero generalmente tranquilo. La actividad se ha mantenido fuerte en los primeros días de marzo, con una oferta nueva cercana a 10.400 millones de USD. Sin embargo, la oferta se ha absorbido bien, en particular, debido al sustancial interés mostrado por los inversores transversales. La emisión nueva de 8.000 millones de USD de esta semana tuvo una demanda casi cinco veces superior. Si bien es típico que en el primer trimestre se produzcan emisiones nuevas elevadas, se espera que la emisión soberana neta se mantenga estable en 2024. Prevemos que la demanda transversal en los mercados emergentes seguirá siendo enorme frente al apetito de los inversores especializados en dichos mercados. Los flujos han sido relativamente moderados en lo que va de año, mientras que el posicionamiento en esta clase de activo sigue siendo bajo.

¿Qué significa esto para los inversores en renta fija?

En cuanto al crédito de los mercados emergentes, nos decantamos por una combinación de mejora de las calificaciones crediticias de buena calidad y high yield a través de activos "stressed" y "distressed" que en nuestra opinión presentan recuperación. En el grupo "stressed" con trayectorias positivas, nos decantamos por Egipto, Pakistán y Nigeria; en el grupo "distressed", por Sri Lanka, Ghana y Ecuador. Esta combinación protege la cartera con elecciones bottom-up de beta más baja y carry alto. En cuanto a las divisas locales de los mercados emergentes, ahora nos decantamos por los tipos asiáticos (Indonesia, India) y recientemente hemos mejorado nuestra asignación a China de infraponderada a neutral. Nos encontramos sobreponderados en América Latina debido a las elevadas tires reales y tenemos una visión positiva sobre Europa central y oriental gracias al potencial efecto de desinflación de China.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.