Bond Bulletin - Cuando asumir riesgo no se traduce en fortaleza del dólar

El debate sobre la venta de posiciones estadounidenses ha resurgido, ya que el dólar continúa debilitándose a pesar del sólido crecimiento de Estados Unidos. En este Bond Bulletin, evaluamos los factores que impulsan la divisa y exploramos los posibles catalizadores de una mayor depreciación del dólar.

Fundamentales

El estímulo fiscal se mantiene sólido en todo el mundo, lo que respalda el apetito por el riesgo y un fuerte repunte de las divisas más cíclicas, como el dólar australiano y el rand sudafricano. Estas posiciones se habían financiado con divisas europeas (en particular, el euro y el franco suizo) y el yen japonés, dadas las expectativas de un dólar fuerte gracias al sólido crecimiento de Estados Unidos. Sin embargo, los recientes acontecimientos políticos y fiscales en Estados Unidos han impulsado a los inversores a utilizar el dólar como divisa de financiación. Las pretensiones estadounidenses sobre Groenlandia llevaron a los europeos a reexaminar sus posiciones en dólares. En cuanto a la política monetaria, varios factores podrían apuntar a su flexibilización y una continuada debilidad del dólar. Los principales candidatos a la Reserva Federal se inclinan por una postura moderada, lo que refuerza las expectativas de un sesgo más expansivo, de confirmarse el nombramiento de alguno de ellos, y los datos siguen indicando una ralentización económica, con estimaciones de inflación a la baja y un mercado inmobiliario más débil. El riesgo añadido de un cierre del gobierno estadounidense tras los recientes acontecimientos en Minnesota contribuye aún más a la visión bajista. Sin embargo, unos datos económicos estadounidenses más fuertes de lo esperado que descarten recortes de tipos o una política fiscal europea tímida podrían cuestionar esta perspectiva.

Valoraciones cuantitativas

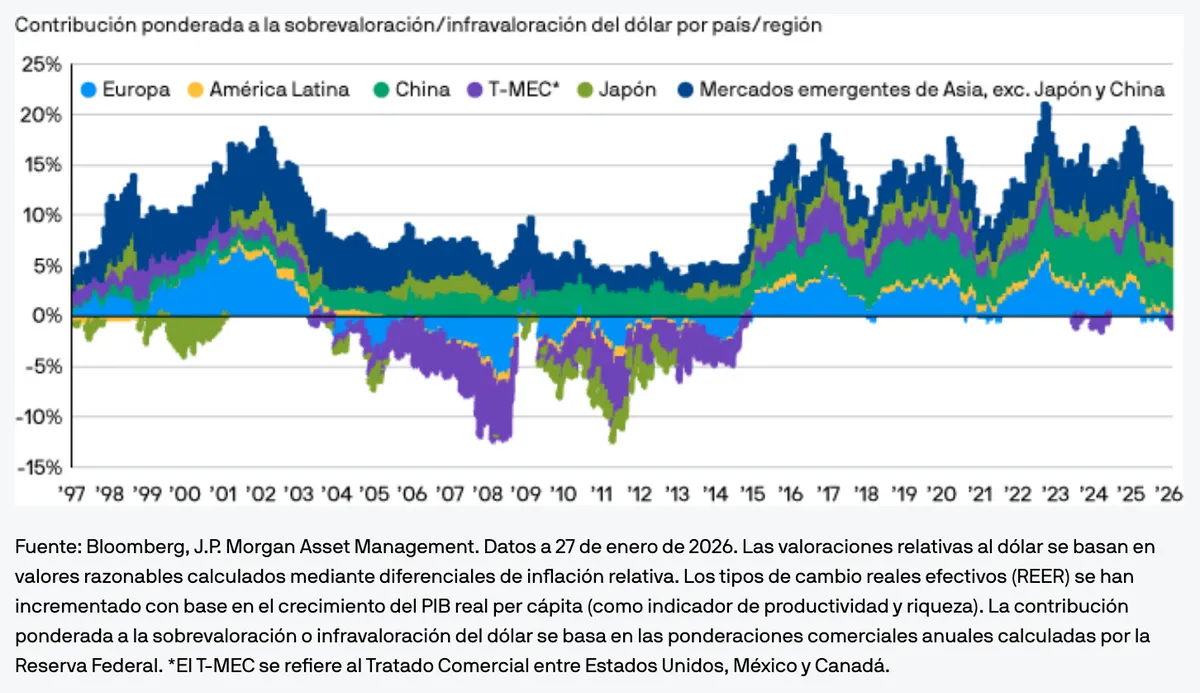

Asia es la principal fuente regional de sobrevaloración del dólar y por lo tanto un potencial determinante de una depreciación generalizada de la divisa estadounidense. La repatriación de inversiones a Asia podría ser fuente de una mayor debilidad del dólar. A pesar del sólido comportamiento de los índices locales y la reducción de los costes de cobertura, los inversores minoristas coreanos y japoneses continúan enviando dinero a Estados Unidos sin cobertura, lo que genera una demanda persistente de dólares. El diferencial de rentabilidades sigue respaldando estos flujos. Las revisiones de tipos en Japón y en EE.UU. podrían haber puesto fin a la tendencia alcista del dólar frente a las divisas asiáticas. Unos tipos más altos en Asia o las pérdidas en posiciones de divisa sin cobertura podrían provocar que los inversores asiáticos repatríen sus inversiones; estamos pendientes de indicios que apunten a una desaceleración en la magnitud de las salidas de capital de Asia hacia Estados Unidos. Nuestro marco para el dólar prevé que el índice del USD (DXY) ponderado por probabilidad en los próximos tres a seis meses se sitúe en 93,5 puntos, frente a su nivel actual de 96,6.

Asia es la principal fuente regional de sobrevaloración del dólar

Factores técnicos

Los inversores comenzaron el año comprando divisas de mayor rentabilidad, especialmente en mercados emergentes, mientras se posicionaban en corto en divisas de menor rentabilidad, como el euro. A medida que el dólar empezó a depreciarse, los inversores registraron pérdidas en las divisas que habían vendido, lo que los llevó a recomprarlas y esto generó una presión adicional al alza sobre el euro. El posicionamiento del mercado se ha vuelto ligeramente corto en dólares, pero la participación es escasa, actualmente en torno a una tercera parte de lo que fue durante el alza del euro de abril/mayo de 2025. En lugar de una reasignación a gran escala de activos fuera de Estados Unidos, estamos observando un aumento de las entradas de capital a otros mercados. El capital que antes se habría dirigido a Estados Unidos ahora encuentra oportunidades en otros mercados, lo que refleja un enfoque más diversificado entre los inversores globales.

¿Qué significa esto para los inversores en renta fija?

Nuestra perspectiva para el dólar sigue siendo bajista, aunque cualquier depreciación adicional requerirá un catalizador procedente de Asia. La diversificación de divisas es clave, ya que el papel del dólar como cobertura se cuestiona cada vez más. Actualmente mantenemos una posición corta táctica en dólares, con posiciones largas en divisas cíclicas como el dólar australiano y el dólar neozelandés, que se benefician del actual entorno proclive al riesgo.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

8390c47d-fdc6-11f0-b07b-f5a9ec02c16e