Bond Bulletin - La disrupción de la IA y el sector del software

El auge de la IA ha llevado a muchos inversores a centrarse no solo en las empresas que serán las ganadoras de la revolución tecnológica, sino también en las perdedoras. En este Bond Bulletin, evaluamos la reciente liquidación en el sector del software y lo que significa para los mercados cotizados y no cotizados.

Fundamentales

La caída generalizada en el valor de las acciones del sector del software es un ejemplo clásico de lo difícil que es identificar ganadores y perdedores durante períodos de grandes cambios tecnológicos. El anuncio de un nuevo producto por parte de Anthropic, empresa de inteligencia artificial (IA), ha impulsado la caída más reciente de los modelos tradicionales del software como servicio (SAAS). El lanzamiento de Claude CoWork, la nueva plataforma de inteligencia artificial de Anthropic, que va más allá de los asistentes de chat al ayudar a automatizar la creación de informes, editar documentos y asistir en tareas administrativas legales, ha sometido al sector del software a nueva presión. El índice S&P 500 Software ha caído hasta un 24% desde finales de octubre del año pasado. Los mercados de crédito también han reaccionado y los precios de los bonos de empresas como RELX se han visto sometidos a presión, así como los de valores estadounidenses como Intuit, Salesforce, Workday y Adobe. Sin embargo, la mayor presión podría estar surgiendo en los mercados no cotizados.

El software ha sido un sector importante para la inversión de 'private equity' durante la última década y gran parte de la deuda asociada a las adquisiciones fue originada por fondos de crédito no cotizado. Un vehículo clave que los gestores de activos han utilizado para permitir que los inversores de mercados cotizados accedan a estos fondos de crédito no cotizado ha sido la deuda emitida por empresas de desarrollo empresarial (BDC). Muchos de estos fondos tienen ahora asignaciones sectoriales que superan el 25% en software y tecnología, con una media cercana al 20%. Los inversores están abandonando la exposición a préstamos tecnológicos apalancados: el índice JPM Tech LL subió 130 puntos básicos y los diferenciales de los bonos BDC se ampliaron. Si bien la mayoría de estas exposiciones están estructuradas como préstamos senior con garantía de primer rango, unas caídas significativas en las valoraciones de las empresas subyacentes podrían resultar en pérdidas para los fondos de crédito no cotizado. Estos riesgos pueden manifestarse en una mayor actividad de reembolso por parte de los inversores. Los reembolsos de fondos de crédito no cotizado ya aumentaron a aproximadamente el 4,5% de los activos gestionados en el cuarto trimestre de 2025, frente al rango del 1% al 2% observado en trimestres anteriores. Como referencia, la tecnología representa solo el 5,7% del mercado high yield cotizado global, lo que ayuda a limitar el riesgo sectorial en el segmento del crédito cotizado.

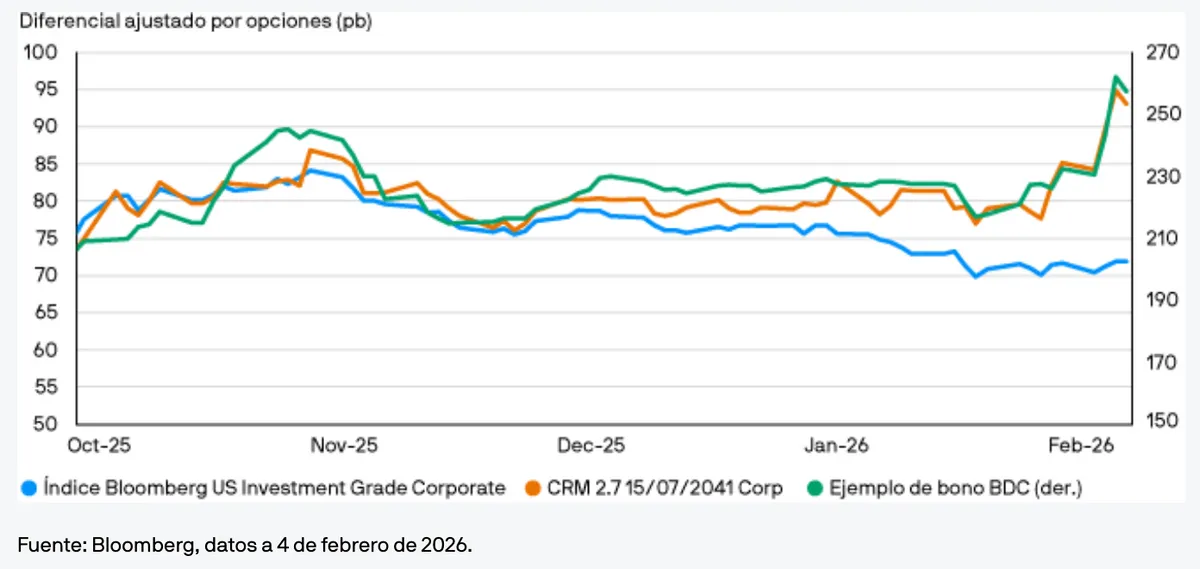

Valoraciones cuantitativas

La reciente reacción del mercado ha creado oportunidades para los responsables de la selección 'bottom-up' de valores. No todas las empresas de software sufrirán por igual. Por ejemplo, RELX destaca por su acceso exclusivo a bases de datos patentadas y un historial contrastado de integración de IA en su modelo de negocio. A pesar de los desafíos recientes, las empresas estadounidenses de gestión de capital humano y CRM (gestión de relaciones con los clientes), como Workday y Salesforce, mantienen un apalancamiento neto cero (con saldos de liquidez iguales o superiores a su deuda) y siguen teniendo un papel esencial en las operaciones diarias de muchas compañías. De la misma manera, Intuit, empresa orientada al consumidor, tiene un apalancamiento neto cercano a cero y ya ha establecido una asociación con OpenAI para invertir en soluciones para la presentación de impuestos. Esta diferenciación resalta la importancia de la gestión activa y la selección de valores, ya que las ventas generalizadas han presionado las valoraciones en todo el sector. Sin embargo, no todos los créditos relacionados con el segmento de software seguirán cediendo y surgirán oportunidades en créditos que puedan resistir la tormenta de la disrupción de la IA.

Los diferenciales son más amplios en el sector del software, especialmente en el crédito no cotizado.

Factores técnicos

Los factores técnicos siguen siendo favorables en los mercados de crédito cotizado, con una emisión sólida y continua que se ve compensada por una demanda consistente. Sin embargo, los riesgos de liquidez están aumentando, ya que la capitulación del mercado no cotizado debido a la depreciación de la deuda vinculada al software podría extenderse a los mercados cotizados. Esta dinámica subraya la importancia de la selección de valores y la gestión activa para aprovechar las oportunidades al ampliarse los diferenciales.

¿Qué significa esto para los inversores en renta fija?

La caída generalizada en el valor de las acciones del sector del software ha puesto de relieve el hecho de que los mercados no solo están preocupados por el estallido de la burbuja de la IA, sino también por el riesgo de disrupción y el potencial de un reajuste significativo de sectores específicos. Los mercados de crédito cotizado permanecen relativamente aislados en comparación con los mercados BDC, que tienen exposiciones al software más concentradas. El entorno actual premia el análisis 'bottom-up' y la selección de valores, ya que no todas las empresas de software se verán igualmente afectadas. De este modo, la gestión activa será esencial para capturar valor y gestionar el riesgo a la baja conforme el auge de la IA continúe transformando los mercados.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

89fe53c7-0573-11f1-afbc-037e042e1901