Bond Bulletin - Los mercados emergentes, en periodo de recortes

Los inversores observan de cerca los mercados emergentes, ya que los fundamentales domésticos se vuelven más moderados y la Reserva Federal (Fed) elimina un obstáculo al reanudar su ciclo de recortes. El Bond Bulletin de esta semana analiza cómo están posicionados los bancos centrales de los mercados emergentes para la flexibilización monetaria, así como las oportunidades para los inversores.

Fundamentales

El escenario para la flexibilización monetaria en los mercados emergentes está preparado: la inflación subyacente se está consolidando, los mercados laborales se están enfriando y el crecimiento se está moderando de cara a la segunda mitad del año, pero no se está desplomando. En este contexto, los bancos centrales de los mercados emergentes han comenzado a actuar. Solo en julio, alrededor de 18 bancos centrales de mercados emergentes implementaron una flexibilización neta acumulada de 625 puntos básicos (pb), con el "momentum" desplazándose de la región de EMEA a América Latina, mientras que Asia avanza con mayor cautela debido a la sensibilidad de las divisas, los alimentos y la energía. La ronda arancelaria de agosto ha reintroducido la incertidumbre externa, pero los recientes datos fiscales y de beneficios de los mercados emergentes apuntan a la resiliencia, pese a las revisiones ligeramente a la baja de las perspectivas fiscales. El regreso de la Fed a la flexibilización monetaria reduce otro obstáculo externo. Con la caída de las tires estadounidenses en el extremo frontal, los diferenciales entre mercados emergentes y Estados Unidos se están ampliando, lo que alivia la presión sobre las divisas de estos mercados y ofrece a los responsables de la política monetaria un mayor margen para recortar sus tipos de interés sin provocar salidas de capital desestabilizadoras. Si bien las tires estadounidenses a largo plazo, aún elevadas, podrían moderar la posible relajación de las condiciones financieras globales, este marginal cambio resulta favorable. Otro factor favorable proviene de la energía: históricamente, la subida de los precios del petróleo ha limitado la flexibilidad de los mercados emergentes, pero, con el sorpresivo anuncio de la OPEP de un aumento de la producción, junto con una menor demanda, se espera que el petróleo continúe su tendencia a la baja, lo que aliviará un importante factor de inflación para los mercados emergentes importadores de energía. En resumen, los bancos centrales de los mercados emergentes se inclinaban hacia una postura moderada y la flexibilización de la Fed ahora proporciona cobertura para continuar con esas tendencias internas.

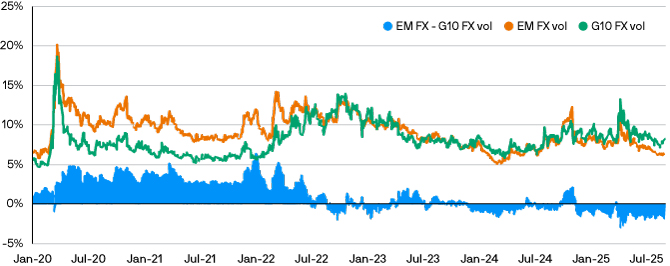

La volatilidad de los tipos de cambio de los mercados emergentes es ahora inferior a la de los tipos de cambio del G10

Fuente: Bloomberg, J.P. Morgan; datos a 2 de septiembre de 2025. Volatilidad cambiaria a 1 mes.

Valoraciones cuantitativas

El panorama de valoración de la deuda de mercados emergentes refleja tanto resiliencia como selectividad. En USD, los diferenciales EMBI se sitúan cerca de los 300 puntos básicos, cerca de los ajustados niveles postpandemia, lo que refleja un contexto externo favorable. La deuda local parece más atractiva incluso si la debilidad del dólar estadounidense resulta superficial: unos diferenciales de riesgo más amplios en el extremo frontal respaldan la rentabilidad de las divisas, especialmente en mercados con mayor carry, como Brasil, México e Indonesia. La duración también es un tema positivo: si bien las elevadas tires de los bonos estadounidenses a largo plazo pueden limitar la inclinación alcista de las curvas de los mercados emergentes, no desvirtúan la necesidad de ampliar la duración en los mercados locales, donde los bancos centrales están recortando los tipos y las expectativas de inflación están ancladas. En estos casos, los inversores pueden asegurar altas tires reales ahora, a la vez que se posicionan para la apreciación del capital a medida que bajan los tipos. El escenario para la tir total es sólido, ya que algunos mercados locales ofrecen rentabilidades nominales de dos dígitos junto con sólidos amortiguadores para la tir real. En USD, los diferenciales se mantienen estables, pero comprimidos, lo que deja poco margen de maniobra. Si el crecimiento flaquea, tienen un margen significativo para un reajuste más amplio desde los niveles actuales.

Factores técnicos

Los factores técnicos están proporcionando un impulso favorable. La emisión neta de deuda soberana en USD de mercados emergentes ha sido moderada, ya que muchos emisores refinanciaron durante 2023 y dependen menos de los mercados este año. La demanda se ha visto impulsada no solo por los inversores con dinero real que buscan diversificación y un aumento de la rentabilidad, sino también, cada vez más, por los compradores nacionales de mercados emergentes que absorben de forma constante la oferta local. Esta demanda estructural contribuye a consolidar la clase de activo, con la reactivación de las entradas en deuda local conforme la volatilidad de las divisas de mercados emergentes cae a niveles inferiores a los del G10, lo que mejora las ratios de Sharpe. Los gestores de reservas y los fondos de pensiones asiáticos también han invertido en curvas locales de largo plazo, lo que contribuye a la estable oferta. El contexto de debilidad del dólar y la volatilidad aún contenida (el índice MOVE se encuentra en mínimos del año) mantienen los costes de cobertura manejables, lo que impulsa aún más la demanda. La estacionalidad traerá un mayor volumen de emisiones en otoño, lo que podría poner a prueba la capacidad de absorción si disminuye el apetito por el riesgo global, pero la combinación de una oferta neta moderada y un fuerte volumen de compras locales sigue siendo un pilar clave de apoyo.

¿Qué significa esto para los inversores en renta fija?

Con unos fundamentales domésticos que se inclinan hacia una postura moderada y la Fed eliminando obstáculos, los responsables de política monetaria de los mercados emergentes tienen mayor libertad para recortar los tipos, lo que refuerza el atractivo de la deuda en divisas locales y fuertes para diversificar los ingresos. Nuestro escenario principal, -un crecimiento por debajo de la tendencia sin una recesión en Estados Unidos-, es el contexto óptimo y permitiría a los inversores aprovechar el carry con una volatilidad relativamente limitada. Los mercados locales ofrecen la diversificación más limpia frente al dólar estadounidense, ya que la divisa continúa debilitándose, con amplios diferenciales en el extremo frontal y tires reales muy atractivas, mientras que la deuda en USD se beneficia de unos diferenciales estables. Ser selectivos sigue siendo crucial: la diferenciación por países está cobrando mayor relevancia, con América Latina liderando el ciclo de flexibilización, pero la sólida demanda interna en los mercados emergentes aporta una capa de resiliencia. Por tanto, la deuda de mercados emergentes ofrece una fuente complementaria de alfa y diversificación, a la vez que se vigila cualquier movimiento en el extremo largo de la curva estadounidense y sus implicaciones para las condiciones financieras globales.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

4387bbfe-9944-11f0-afac-35ba9494f871