Perspectivas de inversión para 2026: Cómo protegerse frente a posibles "descarrilamientos"

Los bonos de alta calidad y larga duración deberían proporcionar un buen colchón en el caso de producirse una crisis motivada por la tecnología y la IA

El estímulo monetario y fiscal impulsa la expansión. Es un estímulo sin precedentes en un periodo no recesivo el que está sosteniendo tanto la economía como los activos de riesgo. Pero, si todo este exceso crease problemas, los inversores se enfrentarían a dos riesgos fundamentales: un cambio importante en la confianza respecto a la inteligencia artificial (IA) y la vuelta de la inflación. En este capítulo, analizamos las estrategias que los inversores pueden aplicar para mitigarlos.

¿Y si fuera una burbuja?

A día de hoy simplemente desconocemos cuál será la demanda final de IA y si las grandes tecnológicas podrán mantener los extraordinarios beneficios que el mercado espera. Los inversores que temen que estas empresas en valoraciones extremas no cumplan las expectativas de crecimiento a largo plazo tienen a su disposición dos grandes opciones de cobertura.

Los bonos de alta calidad y larga duración deberían proporcionar un buen colchón en el caso de producirse una crisis motivada por la tecnología y la IA, que sería profundamente desinflacionaria. Si la demanda de infraestructura de IA se sobreestima y el retorno de las inversiones relacionadas decepciona, podríamos encontrarnos con un entorno de exceso de capacidad, caída de los precios, compresión de los márgenes y retroceso de la inversión, como el que se produjo a principios de los 2000. En este supuesto, los precios de las acciones caerían, lo que provocaría efectos patrimoniales negativos, y el gasto de los consumidores se contraería. Los mercados privados también se verían afectados, ya que el 36% del capital riesgo y el 25% del crédito privado están expuestos a la tecnología.

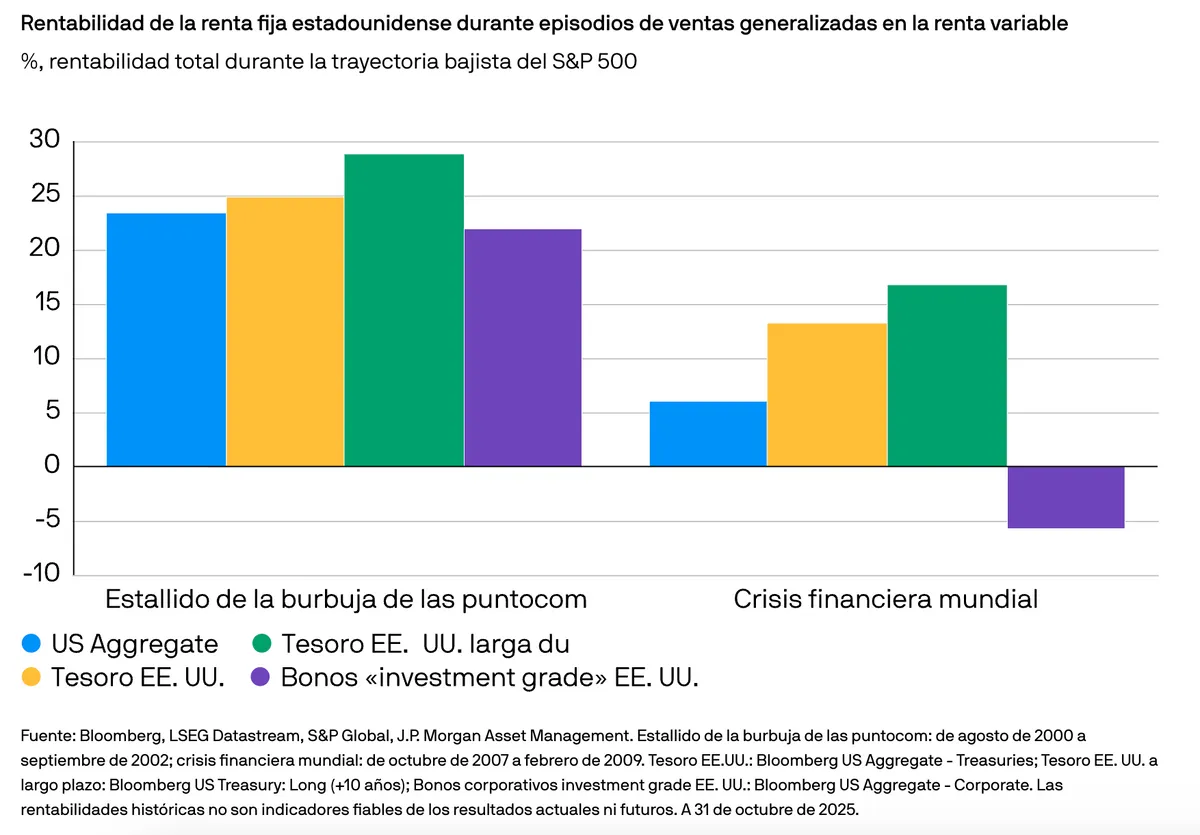

Este escenario podría hacer que la economía estadounidense entrase en recesión, lo que llevaría a la Reserva Federal (Fed) a bajar drásticamente los tipos de interés. Durante la burbuja de las puntocom y la crisis financiera mundial, los bonos del Tesoro estadounidense a largo plazo proporcionaron rentabilidad del 29% y el 17%, respectivamente (véase el gráfico 30). Durante el estallido de la burbuja tecnológica, los bonos corporativos de alta calidad y larga duración también ofrecieron protección.

Gráfico 30: Los precios de los bonos experimentarían subidas notables en caso de un desplome del sector tecnológico

Los inversores no estadounidenses también deben tener en cuenta las fluctuaciones en las divisas. Aunque el dólar suele fortalecerse en periodos de tensión en el mercado, dada la importancia de las empresas estadounidenses en el ámbito de la IA, su condición de refugio seguro no estaría garantizada en este escenario. Dependiendo de cuáles sean los costes de cobertura, los bonos gubernamentales locales a largo plazo podrían constituir una alternativa a los bonos del Tesoro estadounidense, aunque el potencial de rentabilidad derivado de la caída de las tires en la zona euro y el Reino Unido sería probablemente menor que en EE. UU.

Asimismo, los inversores deben tener en cuenta los riesgos de concentración dentro de la renta variable mundial, ya que, por ejemplo, los sectores de la tecnología y los servicios de comunicación representan actualmente el 37% del índice MSCI All Country World.

Pero no basta con diversificar más allá de la tecnología y los ámbitos relacionados con ella. Una desaceleración de la IA tendría amplias repercusiones económicas, y los riesgos para las valoraciones son generalizados. En la era puntocom los sectores cíclicos ofrecieron protección. Sin embargo, desde 2022 sus valoraciones (sectores tecnológicos aparte) han ampliado de 13 a 22 veces las ganancias futuras a 12 meses, lo que implica que serían vulnerables en caso de que un exceso de oferta de infraestructura de IA ralentizase el crecimiento.

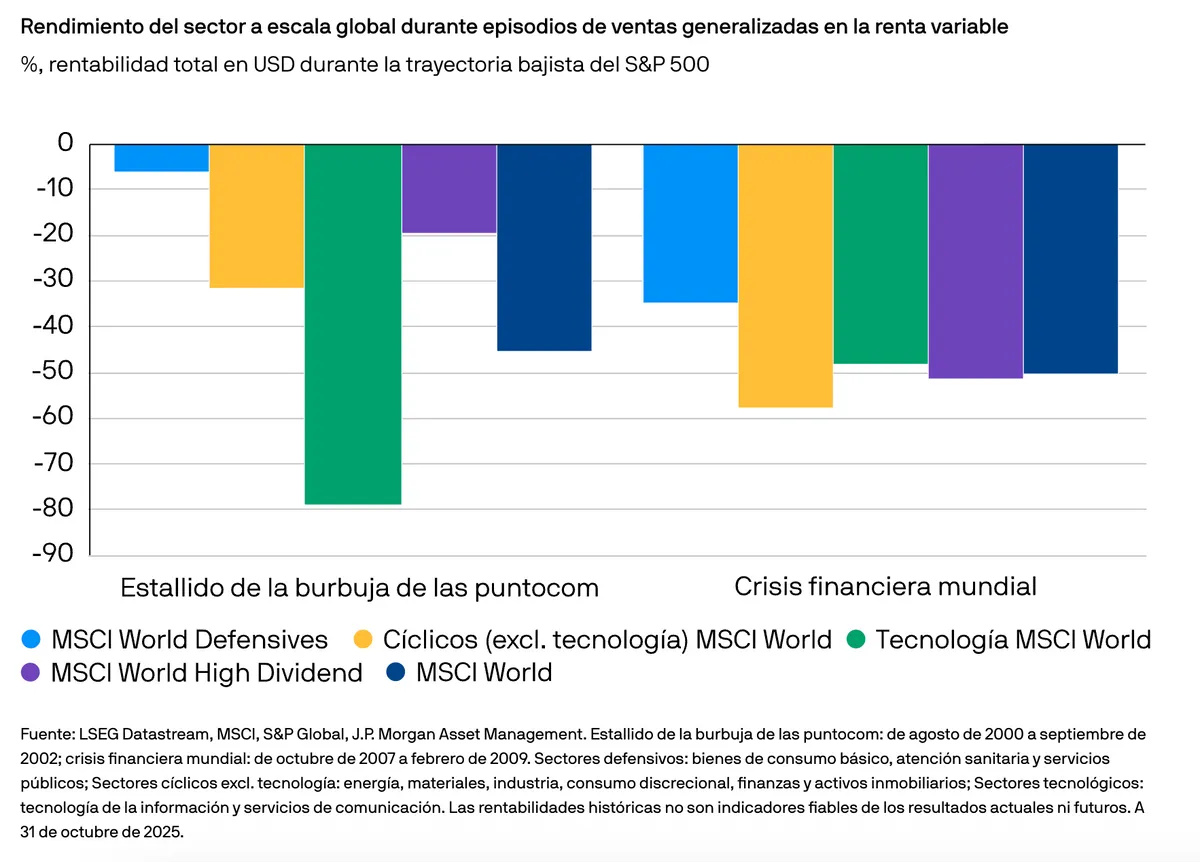

Por otro lado, tras un periodo de comportamiento negativo, los sectores defensivos presentan ahora unas valoraciones moderadas. Además, sus ganancias están menos vinculadas con la construcción de infraestructura tecnológica y la actividad económica en general, lo que hace que estén mejor protegidos frente a cualquier recesión de origen tecnológico (véase el gráfico 31). Por tanto, las carteras con una alta proporción de acciones defensivas deberían mostrarse relativamente resilientes en caso de que el entusiasmo hacia la IA se desvanezca.

Gráfico 31: Las acciones defensivas también deberían ofrecer protección en caso de crisis del sector tecnológico

Inflación inducida por la genorosidad fiscal

El segundo riesgo clave es la inflación. Unas políticas fiscales flexibles están ejerciendo presión sobre los mercados de bonos en virtud del aumento de la oferta y el deterioro de la solvencia de los emisores soberanos. Además, el gasto público puede alimentar la inflación si se combina con una demanda privada fuerte o escasez en la oferta. Un eventual episodio inflacionario de este tipo podría adoptar la forma de una crisis aguda o, por el contrario, de un aumento gradual y crónico, dos escenarios que afectarían de diferente manera a los distintos tipos de activo.

Explore nuestras perspectivas de inversión

Aviso legal

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa explora y sopesa las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus entidades asociadas en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001 En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2025 JPMorgan Chase & Co. Todos los derechos reservados.

Fuente de las imágenes: Shutterstock

99ace0d4-cf5c-11f0-8985-3592095e1b5b