Un enfoque prudente con la exposición a divisas l Perspectivas de inversión semestrales para 2025

Si las políticas estadounidenses provocan un aumento de la inflación y la desestabilización, es probable que el dólar acabe por perder sus efectos positivos de diversificación.

Para los inversores europeos, la fortaleza del dólar estadounidense ha favorecido de forma casi constante la rentabilidad de los activos estadounidenses desde 2010. Además de la sólida rentabilidad de los propios activos, la apreciación del dólar ha añadido un 2,4% anual adicional para los inversores en euros, y un 1,9% anual para los inversores en libras esterlinas, a la rentabilidad de la renta variable y renta fija estadounidenses.

Sin embargo, este año no ha sido así. Las agresivas políticas comerciales y fiscales del nuevo Gobierno estadounidense han debilitado el dólar y, como señalamos en nuestro informe La nueva trayectoria del dólar estadounidense, es posible que esta tendencia vaya a continuar en el futuro.

¿Cubrir o no cubrir?

La exposición al dólar ha aumentado considerablemente en muchas carteras debido al mejor comportamiento de los activos estadounidenses. Según datos de Bloomberg y MSCI, la proporción de USD en una cartera clásica 60/40 por el MSCI ACWI y el Bloomberg Global Aggregate Bond Index pasó del 41% a principios de 2011 al 55% a finales de mayo de 2025.

Desde una perspectiva de gestión de carteras, los inversores deben prestar más atención a la exposición a divisas entre clases de activos. Pese a la depreciación de este año, el dólar sigue siendo, fundamentalmente, muy caro. Según nuestra publicación 2025 Long-Term Capital Market Assumptions (LTCMA), estimamos que el dólar sigue sobrevalorado en un 13% frente al euro y un 10% frente a la libra esterlina. La cuestión clave para los inversores es cómo de estructurada puede ser una caída del dólar.

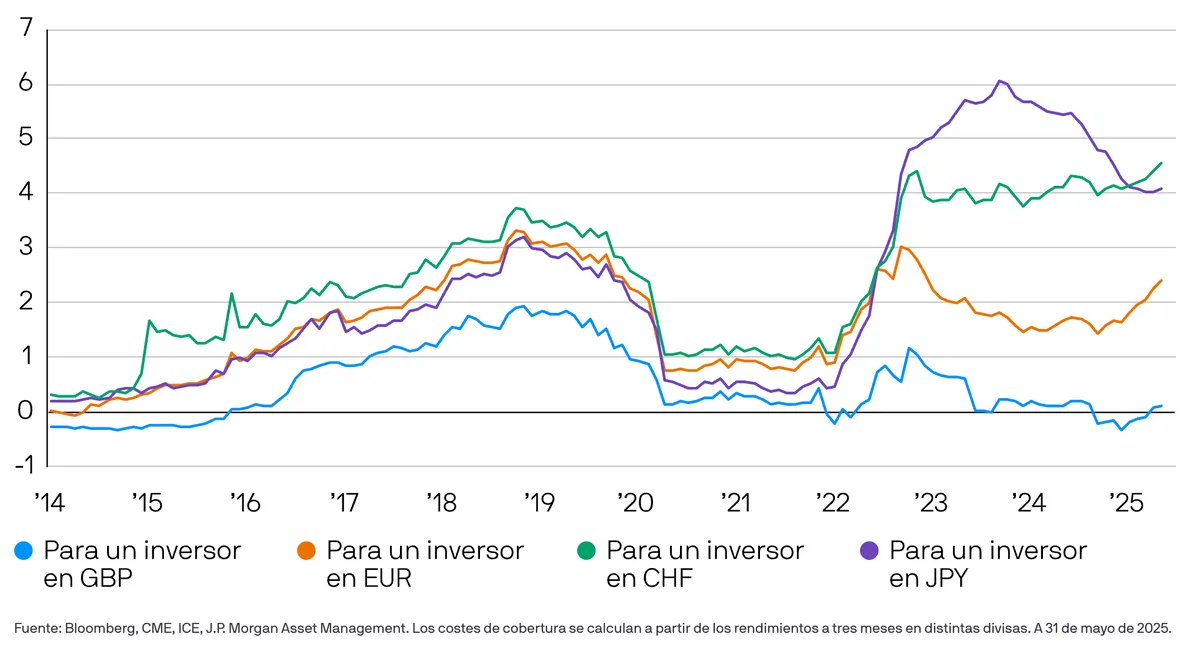

En nuestro escenario principal, en el que la economía estadounidense se desacelera, pero evita la recesión, el dólar probablemente se depreciará de forma gradual en los próximos años frente a la mayoría de sus pares. Las estrategias de cobertura pueden parecer poco atractivas en este escenario, dada la elevada prima de cobertura (véase el gráfico 24). De hecho, si el dolar termina cayendo poco a poco y de forma ordenada, es posible que el coste de una cobertura no compense.

Gráfico 24: Las coberturas en USD son cada vez más caras

Coste de cubrir una inversión en USD

Puntos porcentuales, coste anualizado

Sin embargo, se contemplan escenarios de depreciación incontrolada del dólar que sí lo justificarían. Entre estos riesgos destacan un repunte de la guerra arancelaria, la generosidad fiscal y una política fiscal que ponga en entredicho la independencia de la Reserva Federal o que obligue a los inversores extranjeros a comprar bonos a muy largo plazo con una tir reducida (lo que, en ciertos círculos, se conoce como el «Acuerdo de Mar-a-Lago»).

El carry trade pierde fuerza conforme aumentan los costes de cobertura

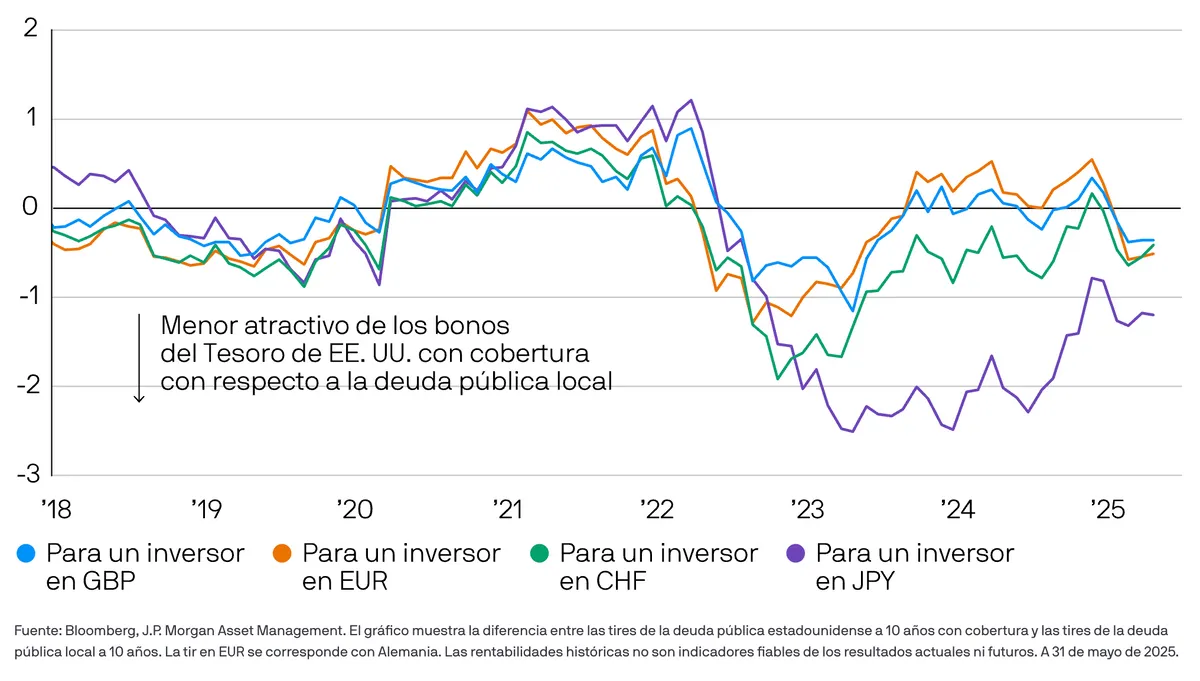

En el ámbito de la renta fija, el carry trade en USD ha perdido atractivo. Dado que los tipos de interés han subido en muchas regiones, los bonos del Tesoro de EE. UU. ya no ofrecen una tir superior una vez que se ha cubierto la divisa (véase el gráfico 25). Por tanto, los inversores internacionales solo pueden aprovechar las elevadas tires nominales de EE. UU. si asumen riesgos cambiarios. Dado el deterioro de los fundamentales del dólar, esta opción es cada vez menos atractiva.

Gráfico 25: Los bonos del Tesoro de EE. UU. con cobertura ofrecen un aumento de las tires entre escaso y negativo

Aumento de las tires de la deuda pública estadounidense a 10 años con cobertura

Puntos porcentuales, tir con respecto a la deuda pública local

La normalización de tipos en Japón es clave en esta dinámica; de hecho, los inversores europeos deberían prestar especial atención a los riesgos de verse atrapados en medio de los flujos de capital entre EE. UU. y Japón. Los inversores japoneses poseen más de 1,1 billones de USD en bonos del Tesoro y, actualmente, son el mayor tenedor extranjero. Dado que la inflación general en Japón se mantiene por encima del 3%, se espera que el Banco de Japón endurezca su política. Por otro lado, las tires de los bonos del Estado japoneses a largo plazo han alcanzado máximos históricos.

Los inversores japoneses, que durante las décadas de deflación y tires bajas buscaron desesperadamente otras fuentes de rentas, ahora tienen menos incentivos para proseguir con su búsqueda en el extranjero. El carry trade mundial basado en un yen barato está perdiendo fuerza. Desde una perspectiva europea, y en términos de rentabilidad y riesgo, parece que tiene sentido que, a medida que empeora la situación del dolar, se incremente la asignación a bonos nacionales.

Un posible obstáculo para la rentabilidad total de la renta variable

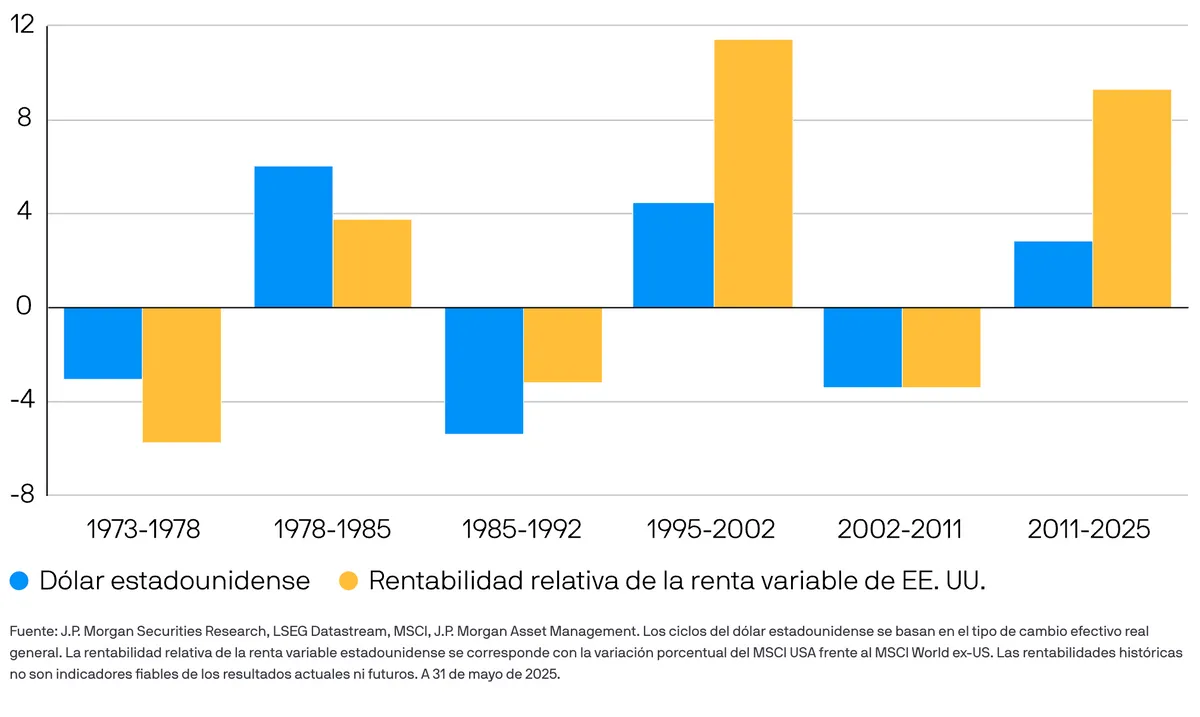

Desde que se abandonó el sistema monetario previsto en los Acuerdos de Bretton Woods, la fortaleza del dólar ha ido ligada a la mayor rentabilidad de la renta variable de EE. UU. con respecto a la del resto del mundo (véase el gráfico 26). Sin embargo, en periodos de debilidad del dólar, ocurría lo contrario. Es lógico, puesto que la rentabilidad de la renta variable atrae capital de todo el mundo y condiciona la evolución del dólar.

Gráfico 26: El mal comportamiento de la renta variable estadounidense tiende a ir de la mano de un dólar débil

Ciclos alcistas/bajistas del dólar estadounidense y rentabilidad relativa de la renta variable estadounidense

%, variación anualizada durante el periodo

Como destacamos en nuestro capítulo sobre renta variable, las perspectivas de crecimiento de beneficios en EE. UU. siguen siendo atractivas, aunque dependen mucho tanto de la resiliencia económica en un contexto de gran incertidumbre como de la evolución del sector tecnológico. Por otro lado, el giro hacia políticas fiscales más activas en Europa promete un mayor crecimiento y rentabilidad en los próximos años, lo que podría revertir parte de los flujos de inversión al otro lado del Atlántico.

Por tanto, los inversores deben tener en cuenta las exposiciones sin cobertura y cómo los movimientos de divisas pueden amplificar cualquier caída relativa en caso de corrección en las bolsas estadounidenses. Los cinco primeros meses de 2025 nos recuerdan que estos movimientos pueden ser importantes a corto plazo. En divisa local, el S&P 500 subió un 1% hasta finales de mayo, mientras que para los inversores no cubiertos a EUR ni GBP, el índice cayó un 8% y un 6%, respectivamente.

Según nuestro informe LTCMA de 2025, se calcula que, para 2037, el valor razonable del USD frente al EUR será de 1,29 (y de 1,48 con respecto a la GBP). Esto implica una depreciación anual del 1,1% (0,8%) del USD. Ante la expectativa de convergencia de tires a corto plazo entre pares de divisas en los próximos años, la cobertura estratégica adquiere un mayor atractivo en un horizonte a largo plazo. A corto plazo, el actual coste de cobertura supone un obstáculo difícil de superar. Sin embargo, al incluir estrategias de renta variable con cobertura a dólares, se puede obtener cierta protección frente a los errores en materia política y una depreciación incontrolada.

La prima del dólar como refugio puede no ser la misma que antes

En la última década, los inversores puede que hayan aceptado contar con una mayor exposición al dólar a cambio de protección adicional en tiempos de volatilidad de los mercados. Desde el punto álgido de la crisis financiera global, la correlación móvil a dos años entre el dólar estadounidense y la rentabilidad del S&P 500 ha sido casi siempre negativa. En consecuencia, la exposición al USD podía compensar parte del riesgo de la renta variable. Este fenómeno se hizo particularmente evidente en crisis fuera de las fronteras de EE. UU., como la crisis de deuda soberana en la zona del euro o el estallido de la guerra en Ucrania.

Sin embargo, ese estatus de refugio seguro parece ahora menos sólido. La correlación entre el dólar estadounidense y el mercado de renta variable ha aumentado drásticamente en los últimos seis meses. Si las políticas estadounidenses provocan un aumento de la inflación y la desestabilización, es probable que el dólar acabe por perder sus efectos positivos de diversificación.

Tener en cuenta el equilibrio adecuado de riesgo de divisa en la cartera será fundamental para el éxito de las inversiones en el futuro. La incorporación de estrategias cubiertas en divisas y la adición de coberturas de tipo de cambio, así como una diversificación internacional amplia, puede ayudar a mitigar los riesgos tanto de una depreciación estructurada como de una depreciación incontrolada del dólar.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa explora y sopesa las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus entidades asociadas en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001 En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2025 JPMorgan Chase & Co. Todos los derechos reservados.

Fuente de las imágenes: Shutterstock

37784875-533f-11f0-9cf5-c12f4f0ecdf4