El creciente activismo en Japón - Carta trimestral Japan Deep Value

Japan Deep Value Fund, FI ha cerrado el trimestre con un valor liquidativo de 16,0426 euros/participación, lo que supone una rentabilidad trimestral del +7,24% y una acumulada en el año del +7,24%. Desde inicio, el fondo acumula una rentabilidad del +61,20% con una volatilidad diaria anualizada de sólo el 13,23%.

El deporte y el Covid en la sociedad japonesa

Por primera vez en la historia un golfista japonés ha ganado uno de los cuatro torneos anuales del “Gran Slam”, el Masters de Augusta, el más prestigioso del circuito. Hideki Matsuyama de 29 años ha seguido la estela de Tsubasa Kajitani que la semana anterior había sido la ganadora femenina amateur del torneo. Aunque la imagen más vista en redes sociales fue la de su caddie nipón haciendo una reverencia en el green del 18 al devolver la bandera.

Ambas victorias coinciden con el año de celebración de los Juegos Olímpicos en Tokio. Aunque sin visitantes internacionales, pocos eventos tienen un mayor impacto económico. Es la mayor campaña publicitaria global a lo larga de varias semanas.

El Covid está reacelerando cambios en las estructuras empresariales globales, también en Japón. En marzo, Blackstone ha adquirido ocho hoteles por $550 millones a Kintetsu Railway (Osaka), en una operación que antes del Covid hubiera necesitado años para ejecutarse.

El private equity Bain & Co ha anunciado que dispone de $477.000 millones para la compra de empresas en el continente asiático. Según declaraciones de un ejecutivo del fondo: “Japón es el país con mejores perspectivas”.

El creciente activismo en Japón

Las campañas de activismo inversor para presionar a los directivos para mejorar su gobernanza corporativa y la retribución a los accionistas continúan aumentando, culminando a finales de marzo con la celebración de una Junta de accionistas extraordinaria de Toshiba Corporation. En Japón, los accionistas tienen muchos más derechos que en otros mercados. Pueden exigir una Junta extraordinaria e incluso fijar puntos en el orden del día para su votación. Es el caso de Toshiba, donde los dos mayores accionistas son extranjeros, y exigieron la celebración de una Junta extraordinaria. Un 58% de los accionistas aprobaron abrir una comisión de investigación independente contra la actuación de los directivos lo que ha culminado con la dimisión de su CEO. Siendo Toshiba uno de los históricos Keiretsus y una empresa con muchas influencias políticas, esto supone un terremoto en la gobernanza corporativa del país. En 2020, hubo 44 operaciones de activismo en la bolsa japonesa, el doble que dos años atrás (fuente: IR Japan Holdings).

Uno de los aspectos centrales que necesitan cambiar las organizaciones empresariales niponas es la existencia de las participaciones cruzadas entre empresas, a través de las que se proporcionan apoyo mutuo. Esta especificad japonesa, aunque pueda ser positivo en ciertos casos, empeora la gobernanza corporativa al evitar los cambios empresariales cuando son necesarios. El Abenomics, iniciado en 2012, tenía a la mejora de la gobernanza corporativa como un elemento central de su política.

Siguiendo el mismo objetivo, el regulador de la Bolsa de Tokio ha publicado recientemente cambios en el cálculo del peso de las acciones en el índice Topix. Este índice, el más seguido por los inversores locales, está constituido por las empresas del primer mercado en la Bolsa de Tokio. De aplicarse estos cambios, más de 900 empresas podrían abandonarlo. Con el nuevo método se exigirá una mayor liquidez de contratación y especialmente un mayor número de acciones en circulación o “free float”. La Bolsa de Tokio no computará por ejemplo las participaciones cruzadas entre compañías, ni sus acciones en autocartera, incentivando cambios de gran calado. El Topix podría verse reducido de las más de 2.200 empresas actuales a menos de 1.500. Las que se mantengan verían aumentado su peso en el índice y por tanto atraerían más flujos de inversores. Esta norma se aplicará a partir de octubre de 2022 para dar tiempo a las compañías a mejorar sus ratios de liquidez.

¿Son las acciones value japonesas, una oportunidad historica?

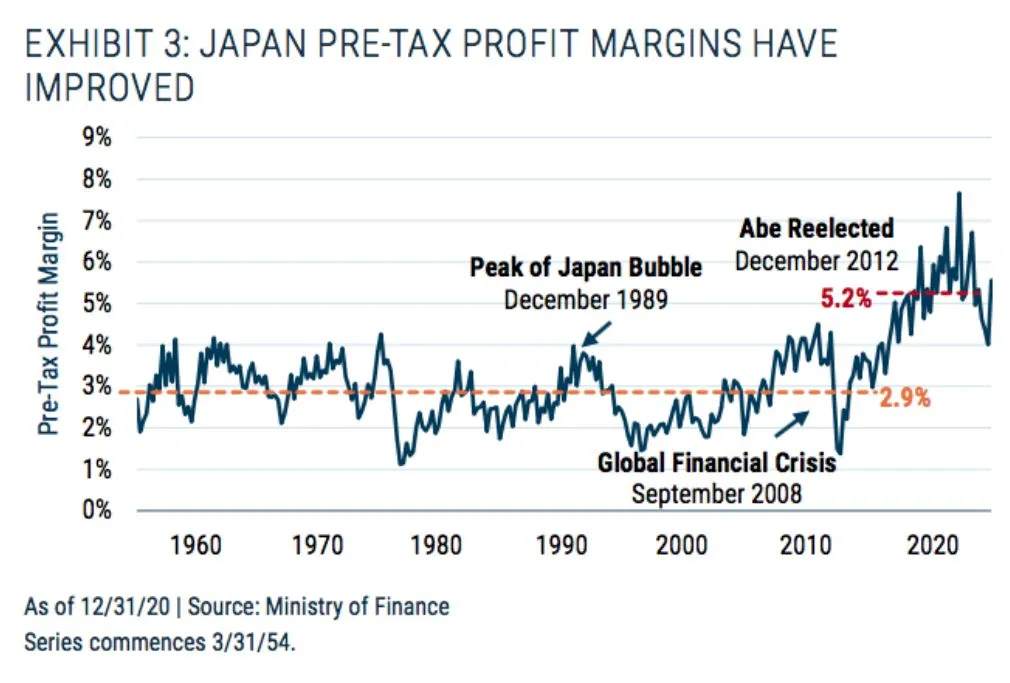

En el trimestre anterior comentábamos como diversos inversores legendarios estaban iniciando inversiones en acciones japonesas. En marzo, GMO, la gestora de fondos de inversión de Boston acaba de publicar un documento especial sobre la gran oportunidad de inversión en la bolsa japonesa y más concretamente en las llamadas empresas de valor o “value”. La disminución del endeudamiento y la reducción de costes laborales por la jubilación de sus directivos mejor pagados ha contribuido a la mejora de los márgenes empresariales, que se han duplicado respecto al pico alcanzado en la burbuja de los años noventa.

GMO lo describe como una isla con gran potencial en un mar de activos caros (“An Island of Potential in a Sea of Expensive Assets”). Según sus cálculos, las “value” niponas son el mejor activo donde invertir con un horizonte a siete años. Esta es su conclusión: “En nuestra opinión, la confluencia de valoraciones baratas, una transición secular en la gestión y la gobernanza en las empresas y la robustez de las compañías con abundancia de activos, convierten a las empresas japonesas “value” en muy atractivas no solo en la actualidad sino para los años venideros”.

Durante este trimestre la bolsa japonesa ha continuado con un comportamiento positivo atrayendo a más inversores extranjeros, aunque en gran parte se han concentrado en las grandes compañías y en menor medida entre las pequeñas compañías locales.

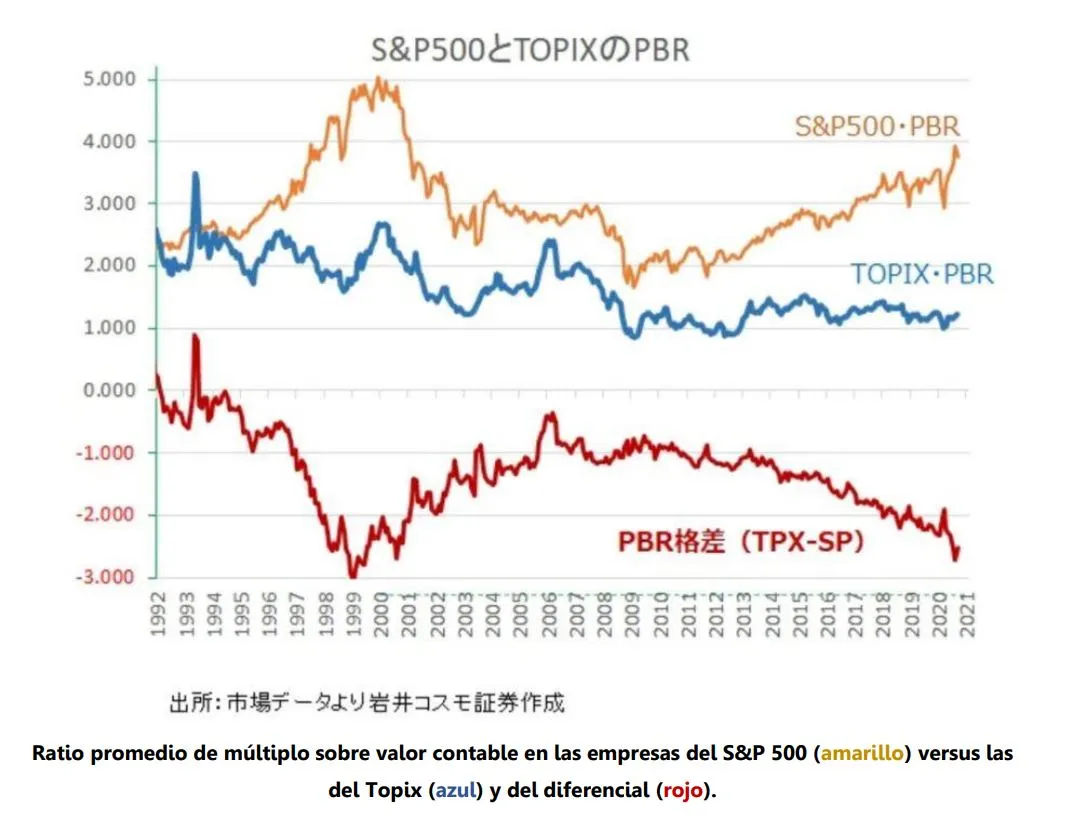

Si comparamos niveles de valoración entre distintos mercados podremos comprobar como el precio respecto valor en libros, una ratio tan simple como ilustrativa, nos muestra como el conjunto de empresas del índice Topix cotizan a una ratio de 1, algo inaudito a nivel global. Eso significa que no estás pagando nada por los beneficios futuros ni por el fondo de comercio de las empresas. De hecho, las empresas del índice S&P 500 cotizan a 4 veces su valor en libros. Al igual que con la valoración por múltiplos de su flujo de caja neto, el diferencial de valoración se ha ampliado estos años a favor del mercado japonés (ver el siguiente gráfico).

Puedes consultar la carta trimestral completa haciendo click aquí