El impacto global de "El Niño" - Carta trimestral de Panda Agriculture & Water Fund a diciembre 2023

Impacto de “El Niño” en la climatología actual

El fenómeno meteorológico de “El Niño” amenaza con ser uno de los cinco más fuertes desde 1950 según el “US Climate Prediction Center”. Esta agencia estima que con un 75% de probabilidad se extenderá hasta mayo y que con un 54% de probabilidad supondrá un alza de la temperatura de 2 grados en la zona del pacífico ecuatorial, para posteriormente volver a un estado neutral.

"El Niño" es una alteración natural de la temperatura en el Océano Pacífico que se inicia en septiembre y suele provocar un aumento de las temperaturas en regiones del planeta como el sudeste asiático y Centroamérica, así como lluvias intensas en otras como los Andes. Este fenómeno suele alcanzar su pico de influencia entre noviembre y febrero, aunque sus implicaciones en las cosechas se alargan en el tiempo. “El Niño" suele reproducirse dos veces por década. Este no es un fenómeno actual. Los Incas por ejemplo aprendieron a gestionar sus cultivos ante este fenómeno que tiene más de 15.000 años.

Se le culpa de la mala cosecha actual de café en Vietnam e Indonesia o en la de cacao en África y podría estar perjudicando el cultivo de soja en el centro de Brasil. Por otro lado, "El Niño" suele causar inviernos más fríos en Europa lo que viene a añadir incertidumbre a un clima ya de por sí muy cambiante estos últimos años.

En cambio, y a pesar de este fenómeno, los precios de los cereales, granos o algodón continúan a la baja tras el aumento de producción en respuesta a los altos precios de 2022 por la guerra de Ucrania. Los precios de los fertilizantes siguen la misma pauta.

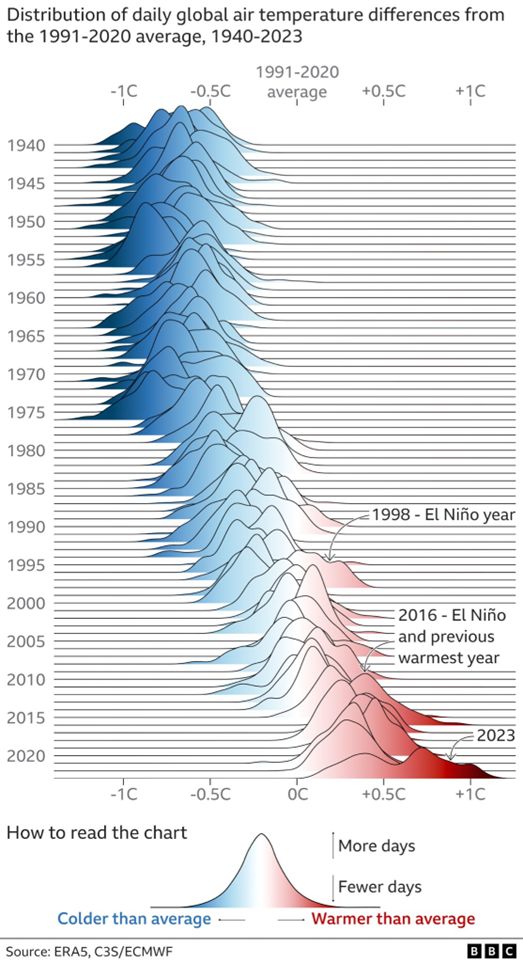

“El Niño” ha incrementado la temperatura del planeta, que lleva varios decenios subiendo (fuente ERAS).

Los precios agrícolas y de los fertilizantes continúan a la baja

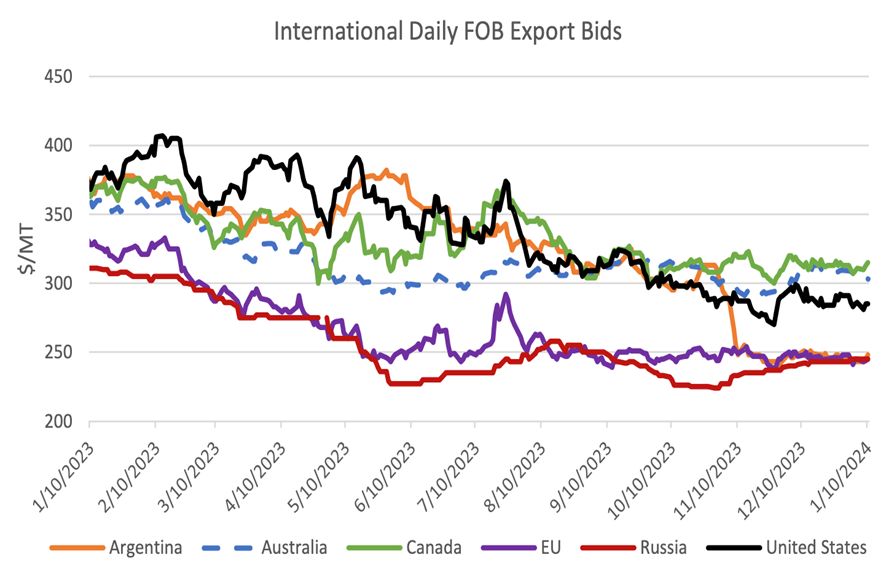

Rusia ha sido un elemento bajista en el precio del trigo al inundar el mercado internacional con unos precios más bajos, captando más clientes compradores en Brasil o México. Además, Argentina ha sufrido dos problemas, una mala cosecha de cereales en 2023 y un gobierno que lleva años penalizando al sector con enormes impuestos y trabas a la exportación nacional de granos.

Precio a la exportación de trigo. Rusia es el mayor exportador del mundo con precios más bajos (fuente:USDA).

En fertilizantes, los precios están normalizándose a la baja tras el impacto de la guerra de Ucrania y su explosión alcista. Rusia era antes del conflicto el mayor exportador mundial de amoniaco (ammonia), la materia prima para producir los fertilizantes nitrogenados y junto a Bielorrusia suponen el 40% de la exportación mundial de fertilizantes de potasio.

Los costes de los inputs agrícolas en 2023 han sido muy altos, reduciendo los márgenes de los productores agrícolas y ganaderos. La tendencia a la baja en los precios agrícolas se ha mantenido y todo parece indicar que seguirá en 2024. La reducción de costes podría compensar la caída en los precios de venta y ayudar a mantener los márgenes. Podríamos ver una recuperación progresiva en el uso de fertilizantes, tras la caída de volúmenes en las cosechas de 2022 y 2023.

Evolución y movimientos en la cartera

Las cotizaciones bursátiles del sector en 2023 se han visto penalizadas por la reducción de los márgenes de los productores agrícolas y ganaderos. Como suele ocurrir, el mercado podría estar anticipando un escenario negativo para la primera parte de 2024, por lo que están surgiendo oportunidades de compra con un buen potencial de rentabilidad a medio plazo.

Tras disminuir en 2022 nuestras inversiones en fertilizantes, logística, almacenamiento, y empresas de irrigación agrícola, ya estamos incrementando posiciones en compañías de fertilizantes. A cierre de 2023 teníamos un 7,5% del fondo en empresas de dicho sector. A finales de 2019, en la parte baja del ciclo de precios y cotizaciones, manteníamos mas del 15% de peso en Panda por su enorme atractivo.

Las compañías en cartera con mejor comportamiento en el trimestre han sido la brasileña Brasil Foods (BRF SA), la empresa de plantaciones de cítricos de California Limoneira, o la compañía argentina cotizada en Wall Street Cresud, que además ha sido de las mejores acciones en cartera en todo el 2023. Tras las elecciones argentinas ganadas por el candidato ultraliberal Javier Milei, el mercado espera la eliminación a medio plazo de las trabas e impuestos a los exportadores agrícolas argentinos, la principal fuente de divisas del país. Una de sus principales medidas económicas ha sido “prohibir que se prohíba exportar”, lo que refleja la grave situación heredada.

Hemos tenido una OPA en la danesa Brodrene Hartmann, la compañía productora de envases para huevos. La oferta inicial era muy baja y presionamos para una mejora que finalmente los compradores accedieron a realizar. Sin ser el precio final una oferta que nos satisficiera, la aceptación por parte de otros accionistas principales nos dejó pocas alternativas y optamos por acudir a la oferta final mejorada. La compañía ha sido excluida de la bolsa.

Otras compañías que han destacado por su buen rendimiento en 2023 han sido las empresas japonesas del sector de agua y medio ambiente como NJS Co y Original Engineering, la compañía forestal Sumitomo Forestry, la mejor en el año junto a la compañía láctea italiana Newlat Food. También la compañía sueca de probióticos Biogaia o la brasileña Adecoagro han contribuido positivamente. Entre las mejores en el último trimestre, tenemos a Waters Corporation.

Entre las peores del año tenemos al sector de fertilizantes, Italian Wine Brands, la inglesa Genus Plc o la japonesa Agro-Kanesho y especialmente al grupo de compañías de plantaciones de Australia y Nueva Zelanda, donde las malas cosechas continuaron impactando negativamente sus cotizaciones. De hecho, estas compañías cotizan a precios de 2010 a 2013, a pesar de haber realizado continuas inversiones de mejora.

La situación bursátil actual nos recuerda parcialmente al periodo previo a 2020, con unas cotizaciones bursátiles del sector agrícola en la parte baja de ciclo del último decenio. De hecho, estos precios reflejan una clara infraponderación en las carteras de los inversores institucionales en el sector agrícola, aumentando el potencial de revalorización futuro y mejorando el mix de rentabilidad/riesgo