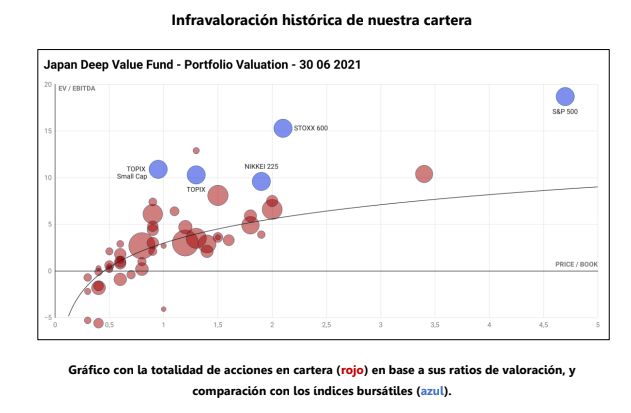

El gráfico definitivo de la extrema infravaloración de nuestra cartera - Carta trimestral Japan Deep Value

Japan Deep Value Fund, FI ha cerrado el trimestre con un valor liquidativo de 15,4701 euros/participación, lo que supone una rentabilidad trimestral del -3,57% y una acumulada en el año del +3,41%. Desde inicio, el fondo acumula una rentabilidad del +55,45% con una volatilidad diaria anualizada de sólo el 13,14%.

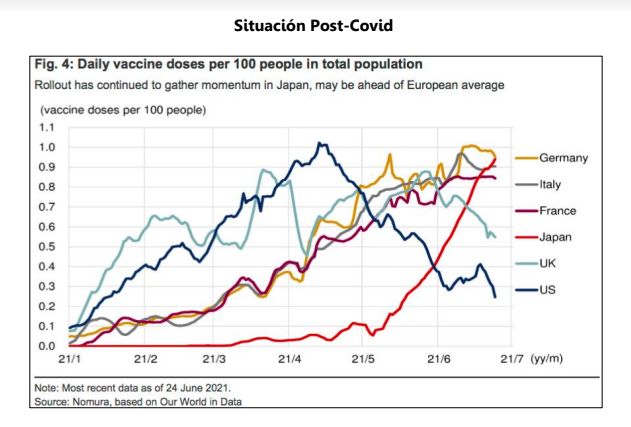

movimientos. Quizás por esta menor afectación, no se plantearon inicialmente una vacunación masiva, por lo que esta nueva oleada y la llegada de los Juegos Olímpicos ha impulsado sus planes de vacunación. Hasta el mes de mayo no empezaron las vacunaciones masivas. Empezaron tarde, pero a la velocidad de crucero actual (ver gráfico adjunto), se estima que un 40% de los japoneses ya estarán totalmente vacunados a finales de agosto y un 70% a mediados de octubre, lo que refleja lo bien que funciona Japón a nivel de organización colectiva.

Su economía también sufrió en 2020 por los confinamientos de la población y especialmente por la caída del comercio global. Las familias niponas que ya eran las mayores ahorradoras del mundo, con el descenso en el consumo del año pasado, incrementaron aún más su tasa de ahorro. Según el Banco Central de Japón, el ahorro generado en tiempos de Covid ha alcanzado la cifra de 20 trillones de yenes. Lo más positivo de Japón es la resiliencia de su mercado de trabajo. Incluso con la pandemia de 2020, las condiciones del mercado no han cambiado apenas con una tasa de paro que ha subido de 2,4% al 2,8%, pero cuando reabra la economía podría recuperarse otra vez. la población ocupada en el país es de unos 67 a 68 millones de japoneses, el 60,5% de la población, nivel incluso superior al de los Estados Unidos (58%), cuya ratio lleva varios decenios de caídas. En España es apenas del 47%, lo que refleja el grave desequilibrio que amenaza todo el sistema del bienestar (pensiones, sanidad y educación).

A nivel político todo parece indicar que, tras la celebración de los juegos paralímpicos, probablemente a finales de septiembre o mediados de octubre, la cámara baja japonesa se disolverá y se producirán elecciones. Antes podría presentarse un plan de estímulo económico.

La reapertura de la economía en la última parte del año junto a un posible plan de estímulo podría generar un impulso económico que sería positiva para las empresas niponas y para el sentimiento bursátil entre los inversores nacionales y extranjeros. El aburrimiento actual en la bolsa japonesa en este primer semestre quizás proviene de la falta de noticias positivas económicas con las nuevas oleadas de la Covid y el retraso inicial en el plan de vacunaciones del país.

Evolución y cambios en la cartera

En este primer semestre, apenas si hemos realizado cambios en la cartera. La estabilidad en la mayoría de las cotizaciones de las acciones en cartera y su extremadamente baja valoración lo explican. Probablemente hemos visto el semestre más aburrido desde que lanzamos el fondo en verano 2016.

Tan solo hemos realizado una venta completa de las acciones restantes en Hirano Tecseed, de la que os hablamos en el anterior informe trimestral y hemos incrementado posición en diversas acciones, en especial en DTS Corporation que ya es nuestra posición TOP1 en el fondo. Esta empresa, con sede en Tokio, es una integradora de sistemas de IT y ofrece además consultoría y outsourcing tecnológico. Fundada en 1972, es más joven que el promedio de nuestra cartera ya que se trata de una empresa de servicios de tecnología. Crece en ventas por encima del +5% anual a largo plazo, y más del doble en generación de beneficios y especialmente de flujo de caja libre. Sus márgenes han crecido ininterrumpidamente en los últimos diez años, duplicando su ROIC hasta el 30%. DTS Corp. es una de las empresas de mayor calidad de nuestra cartera y cotiza a unos ratios o múltiplo de unas ocho veces su flujo de caja libre entre el valor de empresa.

Hemos aumentado nuestra posición en la compañía de libros electrónicos Papyless, especializada en “mangas”. El sector del libro digital (“eBooks”) ha crecido en los últimos años al ritmo del +24% anual y en un 80% son ventas de mangas, una verdadera industria global. Los eBooks están capturando cuota año tras año a los medios físicos, acelerándose en 2020 por los confinamientos. Papyless obtuvo un resultado excepcional en 2020 pero sus directivos estiman unos números pesimistas para este ejercicio fiscal, lo que penalizó a la acción. Esta caída en las ventas estimadas para 2021 se debe a un cambio contable que no afecta a los beneficios de la compañía, con lo que hemos aumentado nuestra posición.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones

Puedes consultar aquí la carta trimestral completa.