Impacto de la inflación en las valoraciones de los activos agrícolas - Carta trimestral de junio 2021

Panda Agriculture & Water Fund, FI ha cerrado el trimestre con un valor liquidativo de 14,9532 euros/participación, lo que supone una rentabilidad trimestral del +7,34%, y una acumulada en el año del +19,18%. Desde inicio, el fondo acumula una rentabilidad del +50,25% con una volatilidad diaria anualizada del 13,04%.

Panda cierra junio con su mejor semestre con un +19,18%, así como un +46,72% en los últimos 12 meses. A pesar de las fuertes alzas, la volatilidad ha continuado siendo muy baja, del +10,90% en los últimos doces meses y del 13% desde su inicio en mayo de 2013, muy inferior a todos sus comparables. Los principales índices bursátiles tienen unas volatilidades históricas cercanas el 20% anual. Siendo Panda un fondo 100% de bolsa, su volatilidad es significativamente inferior y de forma sostenida en el tiempo.

Evolución del fondo

Los precios agrícolas continúan su tendencia alcista iniciada en verano del año pasado. Las roturas en las cadenas de suministro, las restricciones logísticas por la pandemia o el alza en los costes de sus insumos o del transporte marítimo están inflacionando los precios agrícolas y alimentarios. Otro ejemplo, son los precios de la madera en Estados Unidos que han multiplicado su precio por cuatro desde verano 2020.

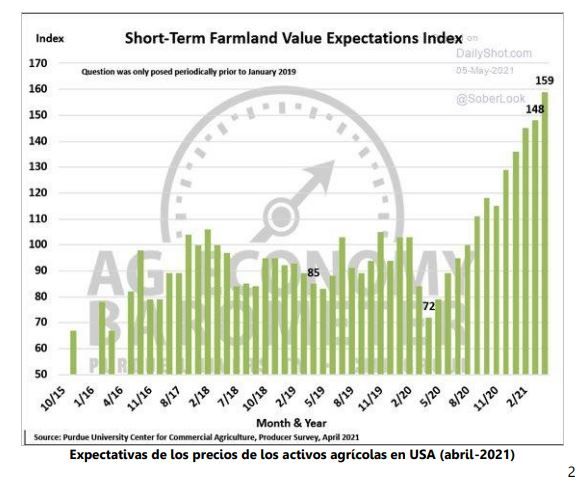

Impacto de la inflación en las valoraciones de los activos agrícolas

En los últimos 60 años, tan solo hemos vivido un decenio con tasas de inflación mantenidas en torno al 10% anual. En los años 70 coincidieron dos crisis de petróleo que impulsaron la inflación por el alza de los combustibles. En 2021, las tasas de inflación han superado el 5% en Estados Unidos, aunque esta vez su origen puede atribuirse a múltiples causas. En primer lugar, la fuerte alza en las materias primas industriales y agrícolas, no tanto al petróleo, a cierto recalentamiento económico postconfinamientos y a ciertas roturas en la cadena de suministro global. Hasta el momento, la inflación no proviene de los combustibles fósiles. El sistema económico eindustrial está sufriendo distorsiones que hasta el momento son de corto plazo. Por otro lado, las políticas monetarias (Bancos Centrales) y fiscales (gobiernos) enormemente expansivas, con niveles no vistos desde la Segunda Guerra Mundial, podrían empezar generar una inflación más sistémica. Con el incremento tan significativo en las tasas de ahorro en todos los continentes, por primera vez en muchos años vemos como factible que las empresas empiezan a subir sus precios a los consumidores y corporaciones, que probablemente serian aceptados y asimilados.

Analizando lo ocurrido en los años 70, el último periodo con altas tasas de inflación, se observa una gran revalorización en los precios de los activos agrícolas. En 1970, el precio promedio por acre en los Estados Unidos era de $197 y se incrementó a finales del año 1980 hasta nada menos que $737 claramente por encima del crecimiento de la inflación en el país. Esto protegió a los granjeros al ser los agrícolas uno de los pocos activos que se revalorizaron en términos reales.

Sin duda, el alza de la inflación y el de los precios de las materias primas agrícolas está atrayendo el interés de los inversores al sector agrícola, empujando las cotizaciones de las compañías del sector.

Impacto del cambio de modelo energético en la agricultura

El mix de generación de energía está cambiando a nivel global con el resurgimiento de nuevas tecnologías cuyo objetivo es la reducción de las emisiones a la atmósfera. Esto se traduce en una transición del uso de fuentes fósiles hacia fuentes más “renovables”, entre las que se encuentran los biocombustibles o el etanol, obtenidos a partir de la masa forestal y agrícola. Hoy en día, un 10% del consumo energético mundial proviene de los llamados biocombustibles. La Agencia Internacional de la energía (AIE) estima que esta ratio alcanzará un 20% de la energía mundial para 2050. Esta política energética ya está presionando la demanda de los productos vegetales, forestales y especialmente los agrícolas.

En el corto o medio plazo podríamos ver una normalización en los precios agrícolas tras doce meses de fuerte crecimiento. Tan solo factores geopolíticos o climáticos que perjudiquen a las cosechas podrían continuar presionando los precios en el corto o medio plazo. De momento la fuerte sequía norteamericana se circunscribe al oeste de los Estados Unidos y Canadá, que, junto a heladas en Brasil tras un periodo más seco de lo habitual, están alterando las cosechas de la temporada. Por otro lado, los precios agrícolas ajustados a inflación continúan siendo aún inferiores a los de los últimos decenios. Recordemos el largo ciclo bajista anterior acumulado en los precios agrícolas hasta verano de 2020.

Evolución y movimientos en la cartera

Este pasado 30 de junio acudimos a una nueva Junta de accionistas de la vitivinícola Barón de Ley. Como sabéis, en julio de 2020 y en medio de la pandemia presentó una OPA de exclusión de bolsa de sus acciones a un precio ridículamente bajo. Nosotros nos opusimos inmediatamente ante el regulador que finalmente en marzo de 2021, ordenó a Barón de Ley a recalcular el precio ofrecido. En la reciente Junta, su Consejo, con el presidente a la cabeza ocultaron que apenas dos días más tarde iban a presentar a la CNMV, una nueva oferta de tan sólo 113 euros/acción (la anterior fue de 109 euros/acción). Estamos aun esperando la publicación de su nuevo informe de valoración.

Tras el excelente comportamiento de las ventas e ingresos y una generación de flujo de caja libre de 24 millones de euros en 2020, frente a los 3 millones inicialmente estimados, la compañía estaría ofreciendo un precio inferior en términos reales al de julio 2020.