John Templeton y la bolsa japonesa - Carta trimestral de Japan Deep Value Fund de junio de 2022

Un indicador cualitativo para entender la situación de un mercado bursátil es el grado de seguimiento de las compañías cotizadas por parte de brókers y casas de análisis. Nomura por ejemplo, el mayor banco de inversión de Japón y del continente asiático, sólo cubre 701 de las 3.771 compañías japonesas cotizadas. El resto de principales brókers locales cubren de promedio unas 500 compañías. y las casas de análisis internacionales apenas unas 200. La falta de información y seguimiento aumenta la probabilidad de descubrir buenas oportunidades de inversión. De hecho, probablemente, el mercado bursátil nipón es el más ineficiente de todos los mercados desarrollados, lo que explica que encontremos allí las mejores oportunidades.

John Templeton y la bolsa japonesa

Para Michael Lipper, el fundador de la casa de análisis de fondos Lipper Associates, John Templeton, Warren Buffett y George Soros son los 3 inversores más legendarios que ha visto en su carrera profesional. Todos ellos, según Lipper, comparten una característica común, tener la convicción personal y en solitario de acometer inversiones que la mayoría no entiende. John Templeton fue el pionero en la inversión en bolsas internacionales, en especial por su inversión en Japón. A principios de los años 60 las acciones japonesas cotizaban a un múltiplo sobre beneficios o PER de tan solo 3 a 4 años, mientras las norteamericanas cotizaban a un múltiplo cuatro veces superior. Contra la opinión de Wall Street, Templeton a través de su fondo de inversión, acumuló un 60% de toda su cartera en acciones niponas, posiciones que mantuvo durante dos decenios. A finales de los años 70, inicios de los 80, redujo progresivamente el peso en Japón hasta un 6%, con lo que obtuvo grandes beneficios y una rentabilidad record para los partícipes de su fondo. A finales de los años 80, las compañías cotizadas niponas alcanzaron la increíble valoración de un PER 60 a 70 años, claramente muy superiores a la de las acciones norteamericanas. Templeton se especializó en entender la contabilidad y a superar la barrera idiomática, lo que le aportó una enorme ventaja competitiva en relación con el resto de los gestores internacionales.

La historia parece repetirse en la actualidad. Las 49 compañías que tenemos en cartera cotizan en promedio a un múltiplo inferior a las 5 veces su flujo de caja libre. De hecho, una quinta parte mantiene más caja neta en el banco que su valor en bolsa, situación extrema y que ocurre una vez en cada generación. El mercado norteamericano en cambio cerró 2021 con unos múltiplos superiores a 60 años, situándose en 43 veces en mayo 2022 tras las caídas bursátiles (Valor empresa entre Flujo de Caja neto de los últimos doce meses entre las 500 empresas del índice equiponderadas, según New Constructs LLC). Por tanto, la rentabilidad nominal anualizada esperada a largo plazo en las 500 empresas del índice S&P 500 es de apenas un +2,2%. El diferencial entre el mercado bursátil USA y el japonés es aún más extremo que a principios de los años 60, aunque es cierto que el crecimiento de la economía nipona era entonces mucho mayor que el actual.

Donde esta mejorando el mercado japonés

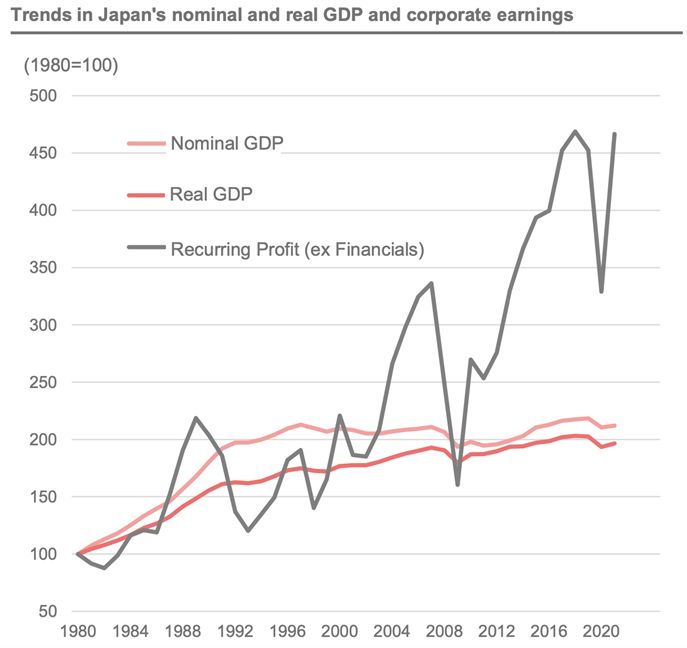

Japón es una economía con un buen crecimiento de la renta per cápita en estos últimos años, aunque de bajo crecimiento en términos absolutos. A pesar de ello, los beneficios empresariales y generación de caja crecen a un ritmo muy superior al crecimiento económico en los últimos diez años. La mejora continua en los márgenes y la baja tasa de inversión empresarial generan un gran apalancamiento operativo. Los márgenes empresariales en el conjunto del país se sitúan en niveles del doble de los alcanzados a finales de los 80 en el pico de la gran burbuja

Crecimiento nominal y real de la economía japonesa (en rojo) y de los beneficios empresariales (en gris), (fuente: Nomura)

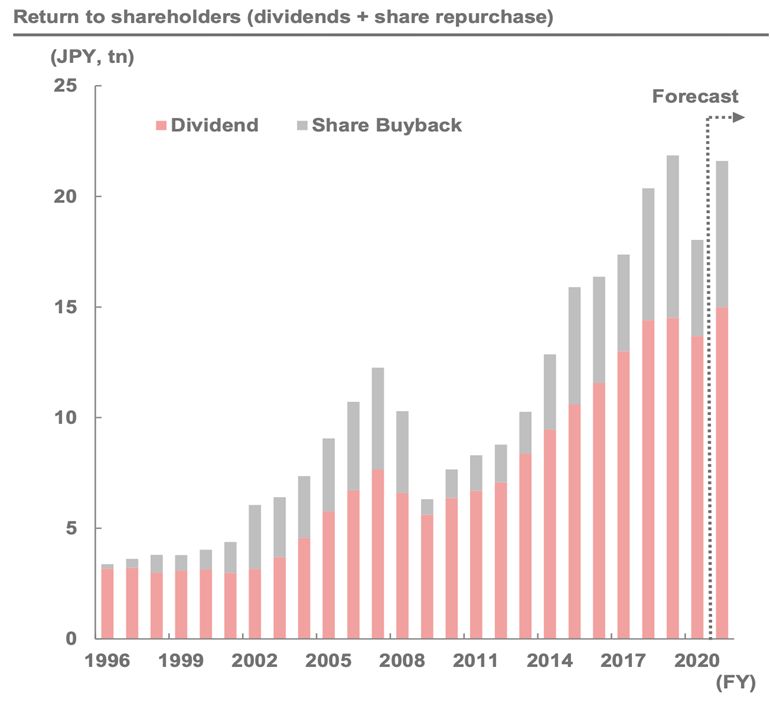

Esta mejora en los márgenes empresariales y en la generación de caja, especialmente desde 2012, les ha permitido alcanzar la estructura financiera más saneada, con menos endeudamiento y mayor liquidez disponible, de todos los mercados internacionales. Con esta solidez financiera, la mayoría de las empresas continúan incrementando el pago de dividendos y las recompras de acciones. Esta mejora en la retribución a los accionistas ha continuado tras el parón por el Covid.

El mercado bursátil japonés es el más estable y sano, justo lo opuesto a los enormes excesos cometidos en el mercado norteamericano, con enormes operaciones apalancadas, sueldos millonarios y sustracción de riqueza de los directivos a los accionistas. En Japón, los sueldos directivos son más de veinte veces inferiores a los de las compañías que forman parte del índice S&P 500. Probablemente si Sir John Templeton viviera, estaría otra vez invirtiendo en la bolsa del país del sol naciente.

Evolución del pago de dividendos (en rojo) y recompras de acciones en la bolsa japonesa (fuente: Nomura).

Evolución y cambios en la cartera

En este último trimestre hemos aumentado posiciones en cuatro empresas: Daiwa Industries, Shinihon Corp., Amazia y Ajis Co. Excepto en la primera, todas ellas se sitúan en sus cotizaciones mínimas en cinco años. Además, para los inversores internacionales, la cotización actual del yen en mínimos de 24 años con el dólar USA, aumenta el atractivo por el descuento adicional en las nuevas compras. En el caso de Shinnihon Corp, empresa constructora nacional, también compramos acciones en el primer trimestre (ver carta de abril) y ya representa nuestra segunda mayor posición en cartera.

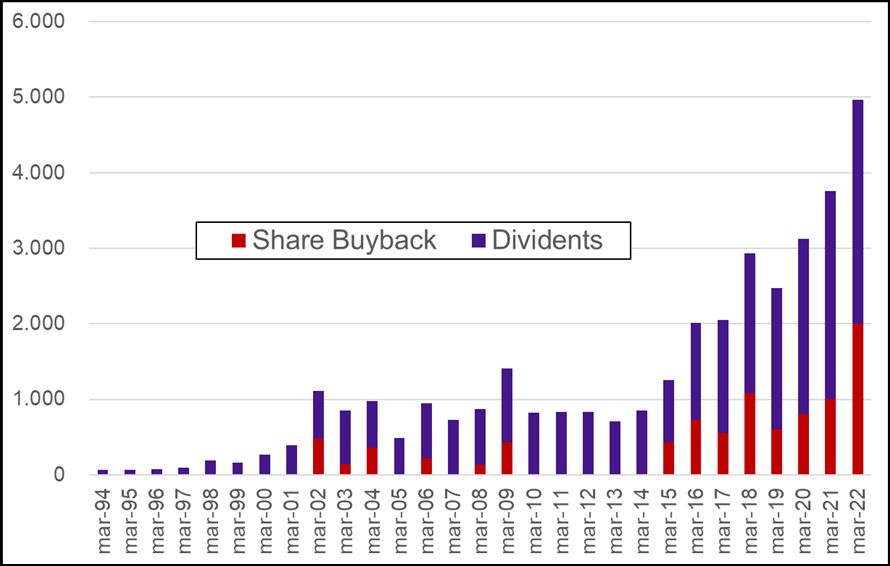

En el primer trimestre, compramos más acciones de nuestra primera posición en cartera, DTS Corporation. El pasado 31 de mayo presentamos nuestra tesis de inversión en esta compañía en la conferencia “Ideas con valor” celebrada en Madrid. El aspecto más destacado y distintivo es su gran aumento de retribución al accionista, con aumento de dividendos, pero especialmente en recompras de acciones ordinarias y extraordinarias, al cumplirse el 50 aniversario de la compañía.

Dividendos y recompras de acciones de DTS Corporation (1994 – 2022)

Hemos vendido las últimas acciones en cartera de F@n Communications, empresa de publicidad online cuyo negocio se ha ido deteriorando en un sector muy competitivo. También en Tohokushinsha Films por motivos similares.

El yen ha continuado depreciándose en este segundo trimestre. Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016.