La agricultura como arma geopolítica - Carta trimestral de diciembre 2025 de Panda Agriculture & Water Fund

Los cambios geopolíticos y la singularidad europea

Europa relegó su seguridad energética a Rusia, su seguridad nacional a la OTAN y a Estados Unidos, y su abastecimiento alimentario al resto del mundo. Todo ello ha ocurrido mientras la mayoría de los países reforzaban su propia “seguridad alimentaria” impulsando un aumento de la producción interna. En contraste, la PAC y determinadas políticas medioambientales han promovido una reducción de la producción agrícola —o su orientación hacia cultivos no esenciales— compensando al sector con subvenciones, incrementando así nuestra dependencia de las importaciones y, por tanto, situándonos como precio-aceptantes. Un ejemplo reciente: es Francia, que acaba de registrar un déficit en su balanza comercial agrícola por primera vez en una década, lo que pone de manifiesto una pérdida de competitividad inusual en una potencia tradicionalmente productora.

“Un país que no puede alimentarse, abastecerse de combustible o defenderse a sí mismo tiene pocas opciones. Cuando las reglas ya no te protegen, debes protegerte a ti mismo”. - Mark Carney, nuevo primer ministro de Canada

Dinámica bajista de los precios agrícolas durante 2025

A nivel internacional, Las principales materias primas agrícolas, las de mayor consumo mundial, como los cereales, la soja, el algodón, el azúcar o el arroz, han registrado caídas de precios de dos dígitos en dólares en el año. A ello se suma la depreciación del billete verde, que ha perdido un 13% frente al euro. De hecho, la mayoría de estas materias acumulan ya dos, e incluso tres, años consecutivos de descensos. La única excepción significativa es la carne, que ha experimentado revalorizaciones de dos dígitos en el último año, especialmente la de vacuno. Esta prolongada tendencia bajista está repercutiendo directamente en la reducción de las ventas de maquinaria agrícola, fertilizantes y otros insumos del sector.

Por otro lado, las empresas de alimentos procesados y de productos frescos empiezan a percibir una caída en el consumo, tras las fuertes subidas acumuladas en los precios entre 2020 y 2025. La inflación generalizada en costes energéticos, logísticos y laborales obligó al sector a trasladar estos incrementos al precio final. Inicialmente, este encarecimiento apenas afectó a la demanda, pero en 2025 la dinámica ha cambiado: los consumidores empiezan a reducir los volúmenes de compra.

El papel estratégico de la inversión en el sector agrícola

Las políticas agrícolas europeas y españolas están fomentando, de forma directa e indirecta, el abandono de fincas y tierras de cultivo en favor de su reconversión en entornos más naturales o silvestres. Este enfoque pasa por alto la necesidad de profesionalizar el sector y, especialmente, la importancia de mantener un flujo continuo de inversión para conservar y mejorar las infraestructuras, así como a incorporar tecnología a los activos agrícolas y ganaderos.

El sector debe seguir produciendo más alimentos utilizando menos recursos, ya sean agua, semillas o fertilizantes. Tanto la sostenibilidad financiera como la medioambiental dependen, en gran medida, de este esfuerzo inversor y de la modernización permanente de los sistemas productivos.

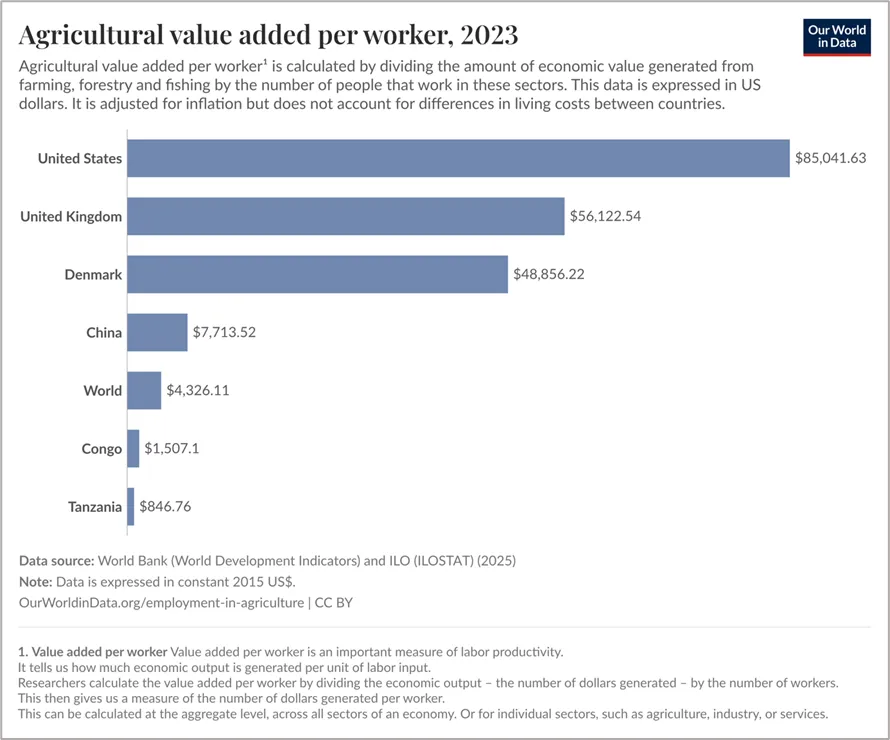

Valor añadido por trabajador agrícola, ganadero, forestal y de pesca en 2023. Fuente: Our World in Data.

Un ejemplo ilustrativo: ¿cómo es posible que el valor añadido generado por un agricultor en Estados Unidos sea el doble del de un agricultor en Dinamarca, once veces superior al de un agricultor en China y más de cincuenta y seis veces mayor que el de uno en la República del Congo, pese a que este último país cuenta con condiciones naturales mucho más favorables para la agricultura? La respuesta es el nivel de inversión y el consecuente aumento de productividad.

Evolución y movimientos en la cartera

El favorable comportamiento de nuestras posiciones en cartera de mayor convicción, junto con una sobreponderación sostenida en compañías japonesas, que ha seguido mostrando una dinámica especialmente positiva, ha sido un motor clave en la generación de una excelente rentabilidad durante los últimos ejercicios. Esto se ha traducido en 2025 en un comportamiento relativo muy sólido frente una cartera promedio de empresas cotizadas del sector agroalimentario.

Dentro del universo japonés, las compañías del sector del agua han sido las más destacadas en 2025, con rentabilidades superiores al 40%, únicamente superadas por Hokuryo, productora de huevos, que se revalorizó más de un 150%.

En cuanto a las compañías no japonesas en cartera, el excelente desempeño de AEP Plantations, Genus PLC, Forfarmers, MHP SA, Aker Biomarine, SQM, Yara International y Marfrig —tras la adquisición de BRF SA— ha generado plusvalías significativas en 2025. También han contribuido positivamente A2Milk, especializada en leche con proteína A2 en Australia, y Seeka Kiwifruit, dedicada a plantaciones de kiwis Zespri en Nueva Zelanda.

Actualmente, aproximadamente un 10% de nuestra cartera está invertido en empresas agroalimentarias de Brasil y Argentina, grandes beneficiadas —especialmente Brasil— por las tensiones geopolíticas entre Estados Unidos y el bloque China, India y países árabes, importantes consumidores de cereales y carne.

En el caso de Argentina, las exportaciones han estado limitadas durante la última década por los elevados impuestos a la exportación fijados por sus gobiernos, aunque estas retenciones se han ido reduciendo progresivamente con la nueva administración. A pesar de las políticas previas, y al aún mantenimiento de esos impuestos, en 2025 las exportaciones agroalimentarias argentinas alcanzaron unos $50.000 millones, una cifra enorme de entrada de divisas para un país prácticamente quebrado. La progresiva liberalización del sector agro argentino debería potenciar aún más estas exportaciones netas en los próximos años.

Por su parte, las exportaciones agroalimentarias brasileñas alcanzan actualmente cerca de $170.000 millones al año, aproximadamente la mitad de las exportaciones totales del país, consolidando su posición como una de las principales potencias agroalimentarias mundiales. En comparación, Estados Unidos, una potencial global, exportó alrededor de $173.000 millones en 2025, aunque a diferencia de Brasil y Argentina, su balanza comercial agroalimentaria ha sido netamente negativa desde 2022.

Entre las compañías con rentabilidad negativa tenemos a Kerry Group, Symrise, Givaudan, compradas en verano y a la vitivinícola Crimson Wine. Entre las pocas japonesas con pérdidas tenemos a Sumitomo Forestry, el mayor propietario forestal del Japón; Yakult, especializada en yogures probióticos; y T.Hasegawa, también de ingredientes alimentarios.

Nuevas incorporaciones en cartera

A partir de verano incrementamos nuestra exposición al sector de fertilizantes adquiriendo acciones de SQM, la compañía chilena de potasio y litio. También ampliamos nuestra posición en la alemana K+S (potasio). Tras el verano incrementamos el peso en The Mosaic Company, productora y comercializadora de fertilizantes fosfatados.

En noviembre iniciamos la adquisición de acciones de KWS SAAT, la empresa alemana de semillas. Su generación de caja ha comenzado a crecer con fuerza y de manera consistente a partir de 2023, mientras que su cotización aún no ha reflejado esta mejora. El negocio de semillas es estratégico y exige de una visión a muy largo plazo: requiere años de inversión en I+D, aprobaciones regulatorias y su posterior comercialización, cada producto tiene un ciclo prolongado y altamente demandante en términos de recursos financieros. La ventaja es que, una vez alcanzados ciertos hitos, las barreras de entrada se vuelven extraordinariamente altas.

En el último trimestre adquirimos acciones de Symrise, empresa del sector de ingredientes alimentarios. Asimismo, durante el verano hemos iniciado posiciones en la suiza Givaudan y, de manera destacada, en Kerry Group, reforzando nuestra exposición al sector. Todas ellas acumulan caídas sostenidas en sus cotizaciones durante los últimos tres años.

En Japón, incorporamos a la cartera acciones de Kubota y, especialmente, de Kenko Mayonnaise, que se sitúa entre el TOP 5 de nuestra cartera. Ambas habían caído en moneda local, lo que las hacía aún más atractivas en euros. Asimismo, incrementamos nuestra exposición a Ebara Jitsugyo (sector agua) y a T. Hasegawa (ingredientes, aromas y sabores).

Desinversiones

Hemos desinvertido por completo en Wilmar International y Australian Agricultural Company, tras muchos años como accionistas atraídos por el carácter estratégico de sus activos en Asia y Oceanía. Su escaso enfoque hacia el accionista y un gobierno corporativo deficiente nos llevaron a tomar esta decisión. En el caso de Wilmar, valorábamos especialmente sus avances en sostenibilidad, especialmente en un continente donde este aspecto es poco sensible; sin embargo, consideramos igualmente crítico mantener una sostenibilidad financiera sólida.

Kerry Group: empresa de ingredientes y nutrición

Kerry Group, empresa irlandesa del sector de ingredientes, sabores y nutrición alimentaria, representa actualmente más del 2% de nuestra cartera. La compañía se especializa en la formulación y desarrollo de productos para empresas de alimentos y bebidas, aportando conocimientos y experiencia en la creación de soluciones personalizadas. Su presencia es especialmente fuerte en Estados Unidos, mientras que su penetración en Europa y Asia sigue siendo limitada.

La empresa transforma materias primas naturales —como cultivos y proteínas— en soluciones de sabor y nutrición utilizadas en una amplia gama de productos de consumo, incluidos lácteos enriquecidos con probióticos, carnes vegetales, bebidas funcionales y productos de panadería reducidos en azúcar. Kerry ha consolidado una posición destacada en el área de probióticos.

Con más de 1.200 científicos y 70 centros de innovación, la compañía diseña procesos y formulaciones para mejorar sabor, textura y valor nutricional, utilizando tecnologías como fermentación, enzimas, proteínas y aromas.

Kerry opera exclusivamente en el modelo B2B, sin vender directamente al consumidor final, lo que no le impide mantener márgenes EBITDA superiores al 17%. Con una trayectoria de crecimiento sostenida durante los últimos treinta años. a empresa cuenta con un equipo directivo con un marcado perfil financiero dentro del grupo, lo que se traduce en disciplina de costes, cumplimiento de objetivos y una gestión financiera eficiente. Además, es muy activa en adquisiciones de nuevas compañías y en la realización de recompras de sus propias acciones.

Históricamente, Kerry fue una empresa cooperativa láctea, y este pasado ha dejado una cultura corporativa centrada en la gestión financiera rigurosa y el control de costes. Además, la compañía ha logrado reconvertir su modelo de negocio, pasando de productos de márgenes bajos a soluciones de alto valor añadido. Compite con empresas francesas y suizas centenarias especializadas en aromas y sabores, y se ha consolidado en un nicho estratégico de formulación para grandes compañías de alimentos y bebidas.

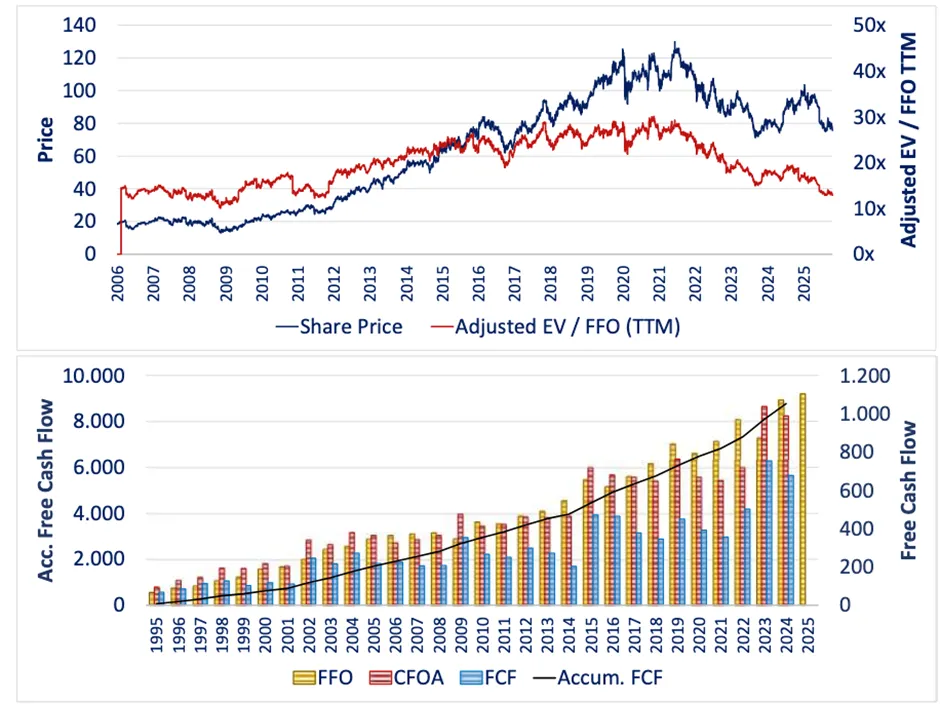

Tras muchos años siguiendo la compañía, no fue hasta el verano de 2025 que iniciamos nuestras primeras compras de acciones. Aunque los precios actuales se sitúan en niveles similares a 2018, su múltiplo de valoración refleja niveles de 2006-2007, debido a que la generación de caja no ha dejado de crecer, acelerándose desde 2015 (ver gráfico inferior).

Este ejemplo pone de manifiesto la relevancia de la paciencia en la gestión bursátil: la capacidad de esperar el tiempo necesario. Como mencionamos en nuestra carta de septiembre, este enfoque nos llevó a mantenernos al margen durante varios años antes de iniciar posiciones en las empresas de salmón noruego.

En el gráfico de barras se muestra la generación anual de flujo de caja neta; en la de líneas, en azul, la evolución de la cotización, y en rojo, el múltiplo de valoración en Kerry Group.

En resumen, 2025 ha sido un año muy positivo, no sólo por la excelente rentabilidad obtenida, sino por haber construido una cartera de empresas de alta calidad a valoraciones razonables y con baja correlación entre sí. Las posiciones vendedoras —junto con las nuevas incorporaciones tras el verano— representan más de una décima parte del patrimonio, lo que refleja una mejora significativa.

A cierre de año, mantenemos cerca de una quinta parte de nuestra cartera concentrada en probióticos, ingredientes, y otros productos nutricionales de alto valor añadido.

El peso conjunto del sector de plantaciones agrícolas, compañías de fertilizantes, procesadores de comida y del sector del agua, se aproxima a la mitad de nuestro patrimonio, constituyendo así el núcleo principal de la cartera.

Un aspecto especialmente relevante de la inversión en el sector agroalimentario y del agua es su menor volatilidad, que implica un nivel de riesgo sensiblemente inferior para el inversor: aproximadamente la mitad de la que suele mostrar una cartera, fondo o ETF de renta variable europea o estadounidense. Además, su baja correlación con los mercados bursátiles tradicionales convierte a estos activos en una herramienta idónea para diversificar y aportar estabilidad a una cartera de inversión.