La ley de Ferguson - Carta trimestral de diciembre 2025 de Koala Capital Sicav

La Ley de Ferguson

Tal y como explicamos en nuestra reunión anual de inversores (ver vídeo), el coste por intereses de la deuda de Estados Unidos acaba de superar, por primera vez, el gasto en defensa. El presupuesto de defensa de Estados Unidos —la mayor maquinaria militar del planeta— ascendió en 2025 (presupuesto aún en vigor) a 892 billones de dólares (escala anglosajona) y se estima que en 2026 supere los 900 billones.

Por su parte, el pago de intereses de la deuda pública estadounidense alcanzó en 2025 los 970 billones de dólares, y la Oficina Presupuestaria del Congreso (CBO) estima que superará el trillón en 2026. Esta cifra corresponde a los intereses netos pagados. En conjunto, el coste de los intereses ya consume cerca de una quinta parte (19%) de todos los ingresos fiscales del país en 2026.

Según la conocida como Ley de Ferguson, los imperios que a lo largo de la historia han incurrido en este tipo de desequilibrios —quedando crecientemente en manos de sus acreedores— entran en una fase de vulnerabilidad que suele coincidir con el inicio de su declive como potencias dominantes.

Un ejemplo paradigmático fue la progresiva pérdida del estatus de la libra esterlina como principal moneda de reserva internacional por parte del Imperio británico, un proceso que se inició en la década de 1920 y que culminó a finales de los años cuarenta del siglo XX.

Un patrón similar se observó en la Francia anterior a la Revolución francesa. El Estado francés financió la guerra de independencia de Estados Unidos contra Inglaterra (1775–1783) sin disponer de capacidad real para ello, arrastrando además un sistema financiero profundamente frágil tras el fallido experimento del papel moneda de John Law cinco décadas antes, que dejó una desconfianza estructural en los mercados/acreedores. Como consecuencia, Francia se vio obligada a remunerar su deuda a tipos superiores al 8%, frente al 3% al que se financiaba Inglaterra. En el presupuesto de 1788, apenas un año antes de la Revolución, el pago de intereses duplicaba ya el gasto en defensa.

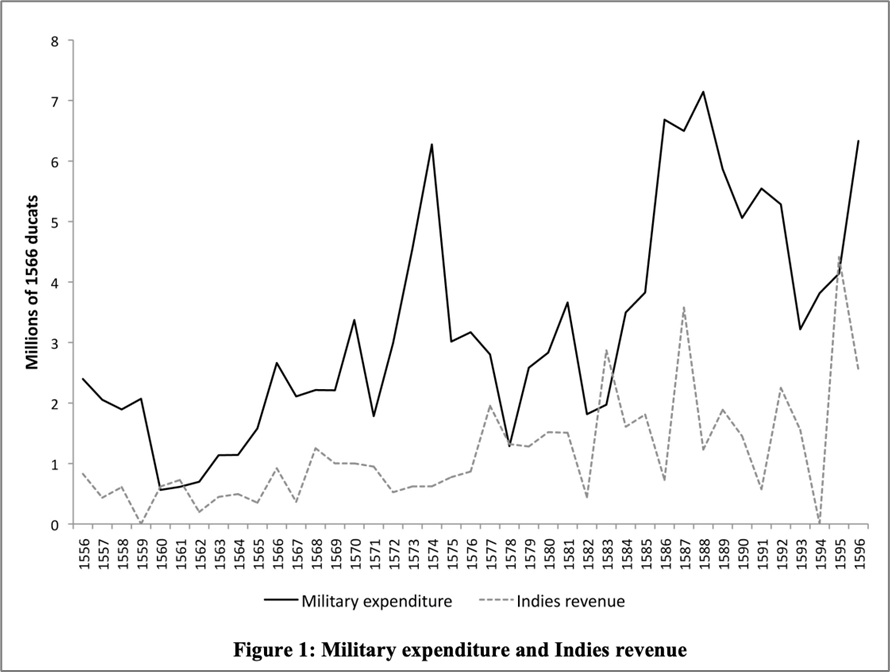

Otro ejemplo destacado de la Ley de Ferguson es el declive del imperio español de los Austrias, desde Felipe II hasta Felipe IV. A diferencia del colapso abrupto ocurrido en Francia en 1789, España sufrió una asfixia financiera lenta y prolongada. Se estima que, a finales del reinado de Felipe II, alrededor del 40% de los ingresos ordinarios de Castilla se destinaban al pago de intereses. Bajo Felipe IV, el pago de intereses y el servicio de la deuda acumulada llegó a absorber más del 75% de los ingresos fiscales.

Gastos militares e ingreso de las Indias (reinado de Felipe II), (Mauricio Drelichman & Hans-Joachim Voth Paper 2008)

En estos momentos, la deuda total del Gobierno federal de Estados Unidos ronda los 38 trillones de dólares. Si añadimos la deuda asumida por los estados y las administraciones locales, la cifra aumenta en unos 4 trillones de dólares adicionales.

Si bien el elevado nivel de endeudamiento es hoy un fenómeno extendido en muchas economías, la situación de Estados Unidos merece una atención particular. El dólar continúa siendo la principal moneda de reserva a escala global y los bonos del Tesoro siguen constituyendo el pilar fundamental del sistema financiero internacional. Por este motivo, disponer de unas cuentas públicas sólidas y de una política monetaria creíble resulta esencial para preservar la estabilidad financiera internacional.

La situación actual de Estados Unidos se asemeja más a la del Reino Unido en el siglo XX que a los episodios históricos de Castilla o Francia, gracias a su fortaleza económica, tecnológica y militar. Sin un cambio de rumbo inminente —algo poco probable—, el país parece encaminado hacia un proceso gradual y prolongado de pérdida de preeminencia, más que hacia una crisis súbita o disruptiva.

Además, hoy no existe ninguna moneda capaz de sustituir al dólar en su papel central dentro del sistema financiero internacional. En este contexto, el oro podría llegar a desempeñar un papel más relevante en una futura arquitectura monetaria global, no como un retorno al patrón oro, sino como el único activo verdaderamente sólido en las reservas de los bancos centrales.

Evolución y movimientos de la cartera

Nuestra tesis de inversión en activos reales, en un entorno marcado por un uso excesivo del papel moneda sin respaldo y por políticas monetarias y fiscales persistentemente expansivas, se ha materializa en una inversión relevante en oro y plata, agricultura y agua, que en conjunto representan alrededor de una cuarta parte de la cartera. Si añadimos compañías vinculadas a construcción, infraestructuras e industria, la exposición total a activos reales supera holgadamente el 50% del patrimonio.

Nuestras inversiones en minería de oro se han revalorizado en la mayoría de los casos en porcentajes de triple dígito en el año. A comienzos de 2025 manteníamos una exposición neta del 11% a mineras de oro y plata, el nivel más elevado de nuestra historia. A lo largo del año —especialmente desde el verano— hemos ido reduciendo progresivamente esta exposición hasta situarla en el 3% al cierre del ejercicio, al que se suma un 0,5% en mineras de diamantes.

Tras las mineras de oro y plata, las compañías de construcción e infraestructuras han sido las posiciones con mayor contribución positiva al rendimiento de la cartera en 2025. Destaca Grupo San José, nuestra segunda mayor posición en Koala Capital SICAV, con una revalorización superior al 40%. En Japón, Shinnihon ha registrado alzas superiores al 30%, mientras que Fukuda Corp ha superado el 50% y Zenitaka Corp ha alcanzado revalorizaciones por encima del 100%. Por su parte, la compañía catalana de materiales de construcción Cementos Molins se ha revalorizado ligeramente por encima del 20% en 2025.

Las grandes farmacéuticas, en las que mantenemos una exposición del 10% a través de derivados, han aportado una rentabilidad positiva a lo largo del año, destacando especialmente Bristol Myers, GlaxoSmithKline (GSK) y Roche. Por el contrario, Pfizer ha tenido un impacto neutral, mientras que la contribución ha sido negativa en el caso de BioNTech, y de forma más relevante, en Novo Nordisk y Diasorin, posiciones que mantenemos en cartera de cara a 2026.

En diciembre cerramos nuestra posición alcista en derivados sobre LVMH, construida de forma gradual a lo largo de cuatro trimestres. Iniciamos progresivamente posiciones compradoras a partir de noviembre de 2024, y las mantuvimos hasta su vencimiento en diciembre de 2025, sin renovarlas. La combinación de elevada volatilidad y una evolución favorable de los precios nos ha aportado una rentabilidad significativa. El sector del lujo, y LVMH en particular, había sido duramente castigado.

Nuestra única posición estructural en el sector es Puig Brands, y en forma de acciones compradas, de modo que nuestra exposición temporal a la compañía francesa —líder mundial del sector— responde únicamente a una posición táctica.

En tecnología, Alphabet, la matriz de Google y la compañía tecnológica Allfunds, plataforma global de distribución de fondos de inversión, se han revalorizado más de un 40%. En este segundo caso, impulsada por el interés comprador sobre la compañía.

Entre las compañías japonesas, además de las del sector construcción, Fujii Sangyo, SE Holdings and Incubations, JCU Corp, Kato Sangyo y M3 Inc. han contribuido de manera significativa a la rentabilidad de la cartera.

Durante este último trimestre también hemos aumentado nuestra participación en Tsubakimoto Kogyo, así como en Integral Corp, gestora japonesa de fondos de Private Equity.

Entre los peores comportamientos, la mayor contribución negativa en términos absolutos ha correspondido claramente a Constellation Software. Tras haber sido uno de los principales contribuidores positivos de la cartera de forma recurrente desde 2018, sus acciones cayeron cerca de un 35% en los últimos cuatro meses de 2025, descenso que se ha prolongado a comienzos de 2026. Este movimiento se explica, en parte, por la dimisión por motivos de salud de su fundador, Mark Leonard, pero sobre todo por el castigo generalizado de los inversores a las compañías de software cotizadas, ante el temor a un posible impacto negativo de la inteligencia artificial en sus modelos de negocio y márgenes.

Tras haber reducido significativamente nuestra exposición durante 2024 y hasta febrero de 2025 (ver carta trimestral de septiembre), en el último trimestre de 2025 hemos aprovechado las caídas para realizar múltiples compras. Como resultado, Constellation Software representa actualmente un 7% de la cartera, nuestra mayor posición.

En el caso de Puig Brands, tras una caída superior al 15% en el año, hemos incrementado posiciones en varias ocasiones, especialmente durante septiembre, convirtiéndose en una de las cinco principales inversiones de la cartera, con la expectativa de mantenerla durante muchos años.

Nuestras tres inversiones en compañías del sector de diamantes continúan sufriendo el fuerte ajuste en los precios de las piedras preciosas; en conjunto representan aproximadamente un 0,4% del patrimonio total.

Guillemot ha sido otra de las acciones con peor comportamiento en 2025, con una caída superior al 30%. En verano incrementamos posiciones. Por su parte, Ence, la compañía de celulosa y energías renovables ha registrado un descenso cercano al 20% en el año, y la mantenemos en cartera.

Al cierre del trimestre, la exposición neta a renta variable se situaba en el +30%, desglosada en un +14% en acciones europeas, +12% en japonesas y +2% en norteamericanas. A ello se sumaba una exposición del 3,5% en minas de oro y diamantes, y un 2% en mercados emergentes.

En términos de exposición por divisas, mantenemos una posición neta casi totalmente concentrada en euros, con únicamente un 9% en dólares canadienses y un 5 % en coronas suecas. No contamos con exposición neta al dólar estadounidense, al yen japonés ni a la libra esterlina.