¡La economía despierta! - Carta trimestral de diciembre 2025 de Japan Deep Value Fund

Los tipos de interés en Japón están subiendo, por fin

Aunque pueda parecer contraintuitivo, Japón necesita una subida de tipos. Es la señal última del cambio de ciclo para dejar atrás tres decenios de deflación, y finalmente está llegando. Es un paso imprescindible por tres motivos:

1. Para que una economía y su sistema productivo funcionen correctamente, el precio del dinero —los tipos de interés— debe ser positivo en términos nominales y, a ser posible, también en términos reales. Quien ahorra debe ver remunerado su esfuerzo y quien invierte asumir un coste que le obligue a priorizar proyectos. Con inflación y tipos de interés cercanos a cero, no existe penalización por mantener el ahorro improductivo, lo que distorsiona uno de los principios básicos del capitalismo: la correcta asignación entre ahorro e inversión.

2. Desde un punto de vista psicológico, mantener los tipos a cero o incluso negativos durante varias décadas ha generado un efecto de sesgo de confirmación casi permanente. Cuando los agentes económicos interiorizan la deflación y el estancamiento como un estado estructural, condiciona de forma negativa las decisiones tanto de empresarios, familias y de los inversores, ya sean individuales o institucionales.

3. Mantener unos tipos de interés de forma permanente por debajo de los niveles del resto del mundo provoca una salida de capitales desde Japón en busca de mayor rentabilidad y, al mismo tiempo, un exceso de financiación internacional hacia Japón (carry trade), que ha distorsionado tanto las cotizaciones internacionales como las domésticas. ¿Fueron los Margin Calls de agosto de 2024 el último episodio significativo de los excesos del carry trade?

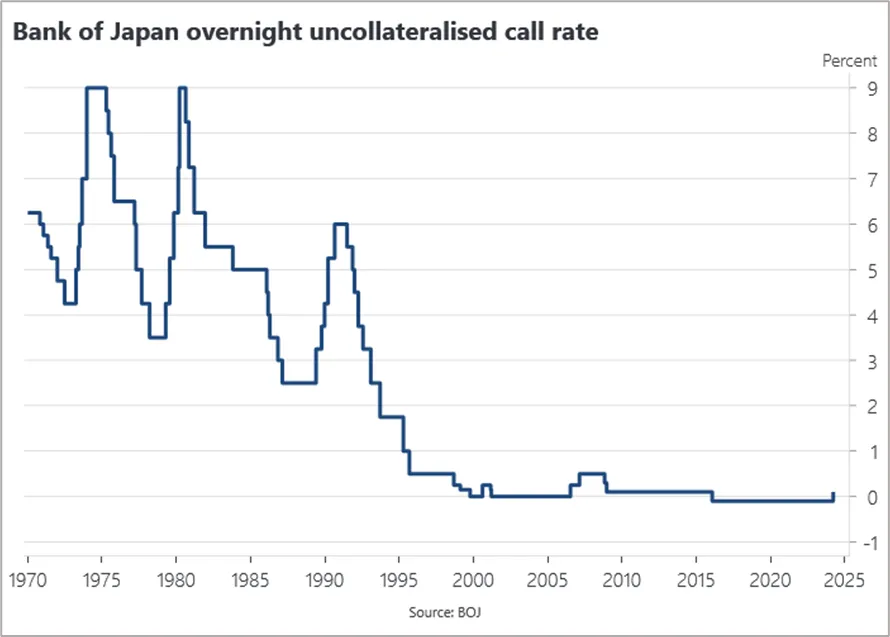

Treinta años con tipos de interés “0”. Japón necesita tipos de interés nominales positivos (Banco de Japón).

Actualmente, los tipos de interés a un año se sitúan en torno al 1%; los de tres y cinco años, alrededor del 1,5%; y el bono a diez años, en el 2,25%. Las subidas salariales nominales registradas en 2023, 2024 y 2025 —con un promedio cercano al 4% anual— constituyen el mayor incremento en más de treinta años. Con una inflación media en torno al 3% en ese mismo periodo, los trabajadores japoneses están recuperando poder adquisitivo.

Conviene recordar que, durante las últimas tres décadas, los ciudadanos japoneses han perdido poder adquisitivo salarial en aproximadamente dos de cada tres años. Por ello, una recuperación sostenida del consumo y una reducción de la tasa de ahorro —una de las más elevadas del mundo— resultan no solo deseables, sino necesarias para la normalización económica del país.

De hecho, en los últimos tres años la economía japonesa ha crecido en términos nominales a un ritmo cercano al 4%–5% anual, de los cuales aproximadamente dos terceras partes proceden del aumento de los precios nominales (deflactor del PIB) y el tercio restante del crecimiento real. Históricamente, el crecimiento nominal total rara vez superaba el 2%, un cambio estructural que contribuirá a diluir el elevado endeudamiento público acumulado durante décadas de estancamiento económico.

Por último, 2026 se cierra con un récord histórico de entradas de turistas en Japón, superando los 40 millones de visitantes (42,7 millones), a pesar de que en diciembre el turismo procedente de China cayó un 45% tras las recientes declaraciones de la nueva primera ministra, Takaichi, en relación con Taiwán. El objetivo oficial sigue siendo alcanzar los 70 millones de visitantes en 2030. En veinte años, se ha multiplicado por siete.

Por qué suben las acciones japonesas si su economía crece poco

En la carta de cierre de año de diciembre de 2023 ya señalábamos que una economía dinámica, con elevadas tasas de crecimiento, no es condición suficiente para generar fuertes revalorizaciones bursátiles. La historia ofrece numerosos ejemplos en los que, incluso en fases de un crecimiento intenso, los flujos de inversión se habían concentrado en la economía real sin que las bolsas se vieran especialmente beneficiadas. Esto ocurrió en la Alemania de la posguerra durante el proceso de reconstrucción.

Un ejemplo más reciente es el de la bolsa china: pese a ser la economía con mayor crecimiento del planeta y una de las mayores generadoras de riqueza para su población en los últimos veinticinco años, su mercado bursátil ha permanecido prácticamente estancado.

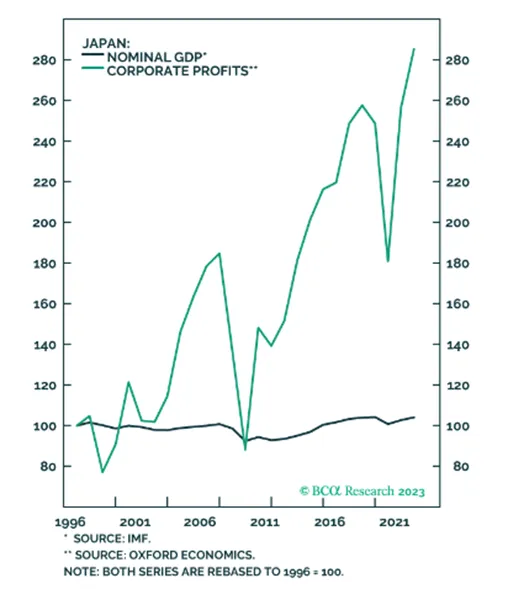

Tras una crisis que se ha prolongado durante tres décadas, Japón está comenzando a normalizar gradualmente sus principales variables económicas —inflación, tipos de interés o crecimiento salarial—. Al mismo tiempo, la disciplina extrema en gastos e inversiones mantenida por las empresas durante este largo periodo les está permitiendo transformar modestos incrementos de ventas en aumentos mucho más significativos de los beneficios, dando lugar a uno de los mayores apalancamientos operativos a nivel global.

Evolución del PNB nominal en Japón (en negro) y de los beneficios empresariales (en verde). Fuente: BCA Research.

Los bajos niveles salariales —tanto de trabajadores como de directivos—, junto con unos gastos operativos contenidos y la desaparición de numerosos competidores a lo largo de estos años, han convertido a muchas compañías japonesas en negocios estructuralmente más rentables que los de otros países con mayores tasas de crecimiento económico.

En ocasiones, los ciclos económicos de fuerte expansión generan presiones salariales, incrementos de costes y, en algunos casos, inversiones excesivas. Estas dinámicas pueden traducirse en rentabilidades operativas sobre el capital invertido (ROIC) relativamente bajas, incluso cuando las ratios de ROE (rentabilidad sobre los recursos propios) se mantienen elevados.

Aunque las empresas japonesas siguen mostrando niveles de ROE modestos —ligeramente por debajo del 10% y, por tanto, inferiores a los de otras regiones—, lo realmente relevante es que presentan ROIC atractivos y claramente superiores a su coste de capital. Conviene recordar, además, que el ROE penaliza a las compañías con baja deuda y exceso de caja, y favorece a aquellas con mayores niveles de apalancamiento financiero.

Evolución y cambios en la cartera

Destacamos el excelente comportamiento de Hi-Lex (en la que hemos reducido posiciones) y de la constructora y promotora Zenitaka Corp, ambas con revalorizaciones superiores al +100% en 2025.

Asimismo, Fujii Sangyo acumula una revalorización superior al +80%. Se trata de un conglomerado especializado en equipos eléctricos, maquinaria industrial, materiales de construcción y sistemas de información. Con 140 años de historia, la compañía presta servicios a una amplia gama de sectores, entre los que destacan las infraestructuras públicas, las energías renovables y la construcción. A pesar de haber triplicado su cotización en los últimos tres años, cotiza aproximadamente a una vez su valor contable, a menos de una vez ventas y a alrededor de dos veces el EBITDA del último ejercicio. Al igual que muchas compañías en cartera, sus ventas crecen a cinco años a un ritmo cercano al +4% anualizado, mientras que el crecimiento de los beneficios y, especialmente, del flujo de caja neto es de doble dígito, apoyado en el apalancamiento operativo y financiero. Fujii Sangyo representa un ejemplo de empresa familiar “aburrida”, centrada en el mercado local, donde la influencia de las reformas impulsadas desde la Bolsa de Japón ha sido especialmente efectiva. Este perfil de compañías constituye un pilar recurrente de nuestra cartera desde 2016.

Por otro lado, la constructora Fukuda Corp y el portal de subastas online Aucnet Inc se han revalorizado más de un +50% (véase la carta trimestral de septiembre para un análisis detallado de ambas). Optex Group, compañía especializada en sensores y automatización industrial, acumula una revalorización del +55% desde su incorporación a la cartera el pasado verano. Tras mantener reuniones con el equipo directivo y analizar en profundidad su evolución, perspectivas y posicionamiento competitivo, consideramos que la compañía se encontraba claramente infravalorada.

Optex desarrolla principalmente sensores para edificios y es pionera en sensores infrarrojos para puertas, con su primer lanzamiento en 1979. Este conocimiento tecnológico le ha permitido convertirse hoy en líder mundial en nichos como la detección de intrusos y los sistemas de visión artificial para aplicaciones informáticas. La compañía está verticalmente integrada y genera más del 60% de sus ventas fuera de Japón. Aproximadamente el 63% de su producción se concentra en Japón, lo que le permite beneficiarse de unos costes estructuralmente bajos tras tres décadas de deflación, así como de la debilidad del yen.

Se trata de una empresa con una cultura claramente meritocrática y orientada a resultados, con un elevado número de directivos procedentes de Keyence, una de las compañías con mejor cultura corporativa de Japón. En torno al 40% de las ventas —porcentaje en crecimiento— se realizan de forma directa a clientes, mientras que el resto se canaliza a través de distribuidores. Además, Optex ha sido muy activa en adquisiciones, con seis operaciones de tamaño medio desde 2018.

Tras cinco años sin apenas revalorización bursátil, aprovechamos su baja cotización en verano para comprar acciones por primera vez. Con múltiplos muy atractivos: alrededor de 5 veces EBITDA o 7 veces flujo de caja neto, con un crecimiento anualizado superior al +10% en los últimos diez años. Con un precio sobre valor contable de apenas 1,1 veces, un margen EBITDA del 14,5% y un ROIC del +16%, representaba una clara oportunidad de inversión. Tras la fuerte revalorización registrada desde el verano, mantenemos la posición en cartera.

Kato Sangyo ha acumulado una revalorización superior al +50% en el año, mientras que JCU Corp., SE Holdings and Incubators, Tsubakimoto Kogyo y JustSystems registran avances por encima del +35%. En el caso de Tsubakimoto Kogyo, la evolución continúa siendo especialmente positiva, lo que nos ha llevado a realizar múltiples compras a lo largo del último trimestre hasta convertirla en la principal posición de la cartera.

Muy pocas de las 44 compañías que componen la cartera han registrado caídas en 2025. El peor comportamiento corresponde a Serverworks e Integral Corp., ambas con descensos superiores al 20%. En el caso de Integral Corp., hemos aprovechado la corrección para incrementar la posición.

Durante este último trimestre del año hemos aumentado exposición en ZigeXn, JCU Corp., Shinnihon Corp., SharingTechnology, Tsubakimoto Kogyo, Integral Corp., Token Corp., Ebara Jitsugyo, Neojapan, Softcreate Holdings, Seraku, Waida y Kenko Mayonnaise.

Por el contrario, hemos reducido posiciones en Hi-Lex y Trinity Industrial, ambas compañías del sector de componentes de automoción.

En diciembre hemos liquidado por completo nuestra posición en IFIS Japan, compañía de software especializada en el sector financiero. Tras mantener una reunión con el CEO y principal accionista, en la que nos expuso su estrategia de adquisición de compañías —con la que mostramos un claro desacuerdo por la amenaza de la IA—, concluimos que dicha política estaba destruyendo valor y consumiendo caja, algo que previsiblemente acabaría reflejándose de forma negativa en la cotización.

Asimismo, hemos salido completamente de nuestra posición en CrowdWorks, ante el potencial impacto de la inteligencia artificial en su cuenta de resultados, así como de Papyless, Amazia, Global Food Creators y Tabikobo, todas ellas posiciones de reducido peso en la cartera.