¿Oportunidad?¿Qué está ocurriendo con las small caps japonesas?

En este cuarto trimestre del año, la volatilidad ha vuelto al mercado, en especial en las pequeñas empresas (“small caps”). Estamos ante un desplome de small caps a nivel global. De España a la India, pasando por Suiza, Francia, hasta los Estados Unidos o Japón. En todos estos mercados, las small caps caen el doble que lo hacen las grandes empresas que forman parte de los índices principales.

Con fecha 24 de diciembre, en Francia, el CAC-40 pierde un -12,9% versus un -29,8% en el índice de small caps. En Suiza las pérdidas son del -10% del índice de grandes empresas versus el -20% en el índice de medianas. En Holanda el índice AEX pierde un -12% versus un -24% en el índice Amsterdam mid. En USA del -12% en el S&P 500 al -17,5% en el Russell 2.000. Incluso el de índice de Philadelfia de servicios petroleros, la media ponderada de acciones cae un -49% en el año. A 26 de diciembre, en Japón, el índice NIkkei-225 cae un -15%, el índice Topix de algo más de 1000 empresas un -21%, el Topix small caps un -26,5% y el TSE Mothers de microcaps un -37%.

Siendo caídas significativas, lo más sorprendente es que se produzcan en el mes de diciembre, acelerándose en el periodo de navidad. Solamente en el mes de diciembre de 1931, la caída fue similar a la de este año con un -14,8% (índice S&P 500 a 25 de diciembre de 2018).

El ambiente de pesimismo, medido a través de múltiples indicadores de sentimiento, alcanza niveles máximos de 5 años. El volumen contratado en bolsa en el índice de small caps norteamericano, el pasado viernes día 21 de diciembre fue el mayor en más de diez años. Que el volumen sea tan grande y en el índice más penalizado es una señal positiva que podría reflejar un trasvase de acciones de manos débiles a manos fuertes.

Se suele decir que los mercados financieros son maniaco-depresivos, pasando rápidamente de la euforia al pánico según el estado psicológico de los inversores. Cuando el nerviosismo se apodera del mercado como en este mes de diciembre, todas las empresas se ven arrastradas por las ventas de los inversores particulares e institucionales. Da igual la calidad o el perfil que tengan, en el corto plazo todas se ven penalizadas.

¿Por qué a estos precios las empresas pequeñas japonesas son una oportunidad histórica y por qué no hay que comprar indiscriminadamente cualquier activo?

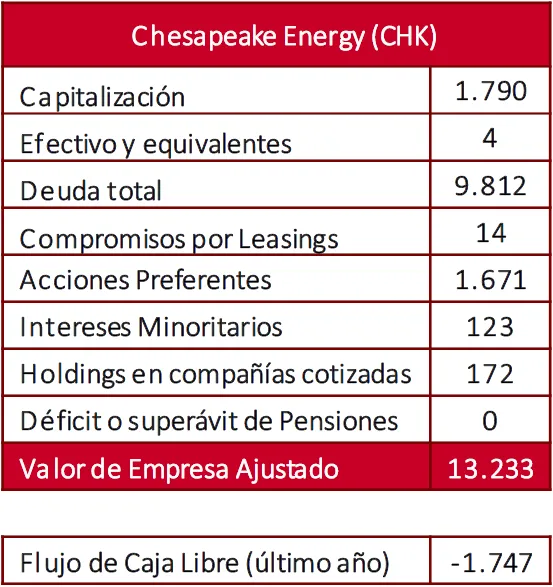

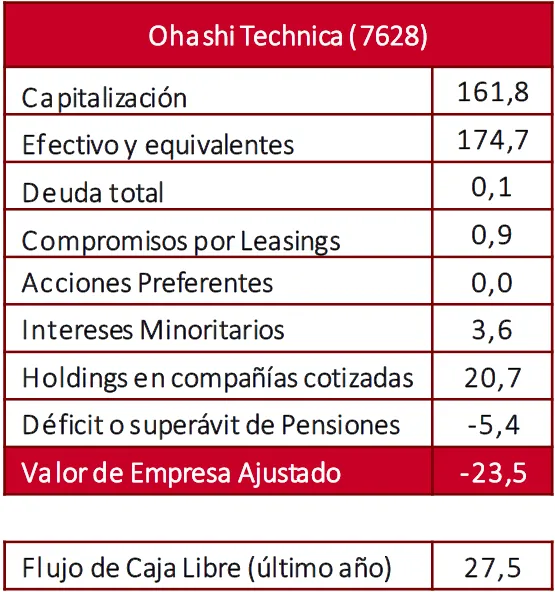

Como ejemplo, comparemos dos empresas muy distintas, una mediana empresa con yacimientos petrolíferos norteamericana y una pequeña empresa japonesa auxiliar de automóvil. La primera sufre por una estructura financiera que pone en peligro su viabilidad futura y la segunda está muy saneada. Ambas están cayendo fuerte en este cuarto trimestre, Chesapeake Energy Corp. cae un -58% y Ohashi Technica un -33%.

A continuación se puede observar la valoración y la generación de flujo de caja libre.

Estos son los datos actuales de Chesapeake Energy.

Tras una orgía de inversiones y adquisiciones durante los últimos quince años, en los últimos cinco, la compañía se ha visto obligada a vender activos con un petróleo en precios bajos, tan solo para financiar las inversiones en CAPEX anuales. Mientras ha acumulado una deuda bruta de unos $10.000 millones, apenas capitaliza unos $1.700 millones y además quema cada año cerca de $2.000 millones de caja. Lo más inexplicable es que esta empresa ha estado pagando entre $100 y $400 millones anuales en dividendos desde 2005.

En el caso de Ohashi technica, su valor en bolsa actual es inferior a su caja neta y además genera free cash flow regularmente cada año.

Cuanto más caiga la empresa japonesa, que no tienen ningún riesgo de quiebra, más alta es la rentabilidad esperada futura.

Tras la inesperada caída en las small caps niponas que tenemos en cartera, el potencial estimado de rentabilidad podría ser incluso superior al de verano de 2016, cuando lanzamos este fondo.

Podéis consultar algunos ejemplos de valoración y de generación de flujos de caja de diversas empresas en cartera que ofrecen una gran oportunidad aquí.

Marc Garrigasait Colomés – Gestor de inversiones