"Por qué la economía continúa siendo tan resistente" - Carta trimestral de Koala Capital Sicav septiembre 2023

Por qué la economía continúa siendo tan resistente

Durante más de dos años, hemos sido testigos de una inflación acumulada y un incremento en los costes de vida que ha superado el 20% en la mayoría de las economías europeas y norteamericanas. En este contexto, los bancos centrales se han visto obligados a incrementar los tipos de interés en los últimos dieciocho meses de forma considerable. Ambos factores, muy negativos para el consumo y la inversión de familias y empresas hacían prever una inminente caída en la actividad económica para el año 2023. Sin embargo, esta recesión no se ha materializado de forma tan extensa como se temía. De hecho, el impacto se ha limitado principalmente a algunas economías del centro y norte de Europa, como Alemania, Países Bajos o Suecia.

¿Por qué países como Estados Unidos, Inglaterra, España o Italia no han experimentado una caída significativa en su actividad económica? El ejemplo de lo que ocurre en España e Italia nos sirve para entender a los dos principales países anglosajones, ¿o podríamos definirlos como “medisajones”?

En España, este año, el ritmo de crecimiento del Producto Interno Bruto (PIB) se sitúa en el +2%, lo que equivale a generar unos 30.000 millones de euros de bienes y servicios mientras se estima que el déficit público alcance los 70.000 millones de euros. A esta cifra debemos añadirle los fondos procedentes del programa Next Generation EU que contribuyen con aproximadamente 30.000 millones de euros anuales desde 2021 hasta 2026. Por lo tanto, el aumento de la deuda en 100.000 millones de euros solo ha generado aproximadamente una tercera parte del Producto Interno Bruto (PIB). Podemos ilustrar esto imaginando una pequeña empresa o una familia que aumenta sus ventas (sin aumentar sus beneficios) en 30.000 euros, al mismo tiempo que incrementa su deuda en 100.000 euros, y repite este proceso en año tras año. De hecho, en el caso de España en 2022, su Producto Interno Bruto (PIB) seguía siendo el mismo que en 2019, antes de la pandemia de COVID-19, con un valor de 1,4 billones de euros, a pesar de que su deuda ha aumentado en 328.000 millones de euros.

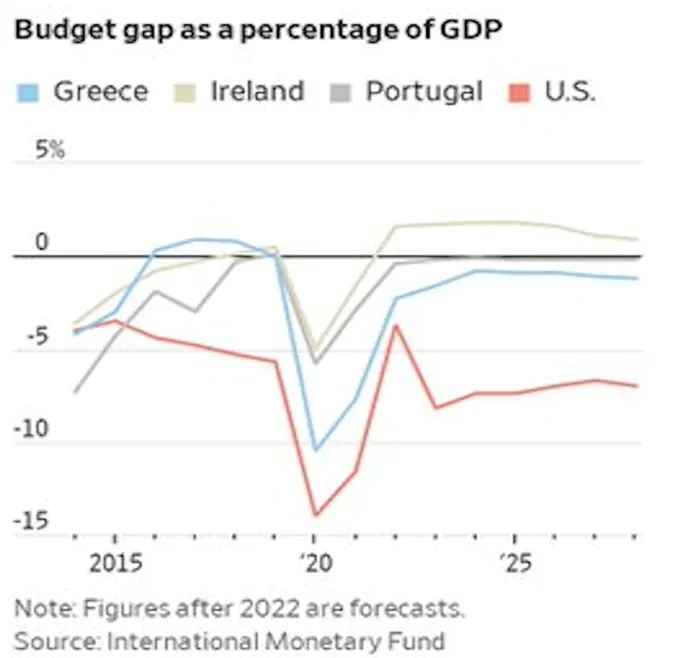

La situación en Italia es motivo de preocupación, ya que se espera que genere alrededor de 20.000 millones de euros en 2023, pero esto va acompañado de un incremento significativo en su déficit público, que se estima en unos 200.000 millones de euros. Además, en el caso de Estados Unidos, se proyecta un gasto adicional de aproximadamente $2 billones en un año pre-electoral, con el objetivo de impulsar un crecimiento económico de alrededor de $680.000 millones. Es importante destacar que desde 2015, el déficit público de Estados Unidos, en términos de su PNB, ha sido consistentemente superior al de países como Grecia, Portugal o Irlanda.

Desde 2015, el déficit publico anual en USA es superior al de Portugal, Grecia o Irlanda.

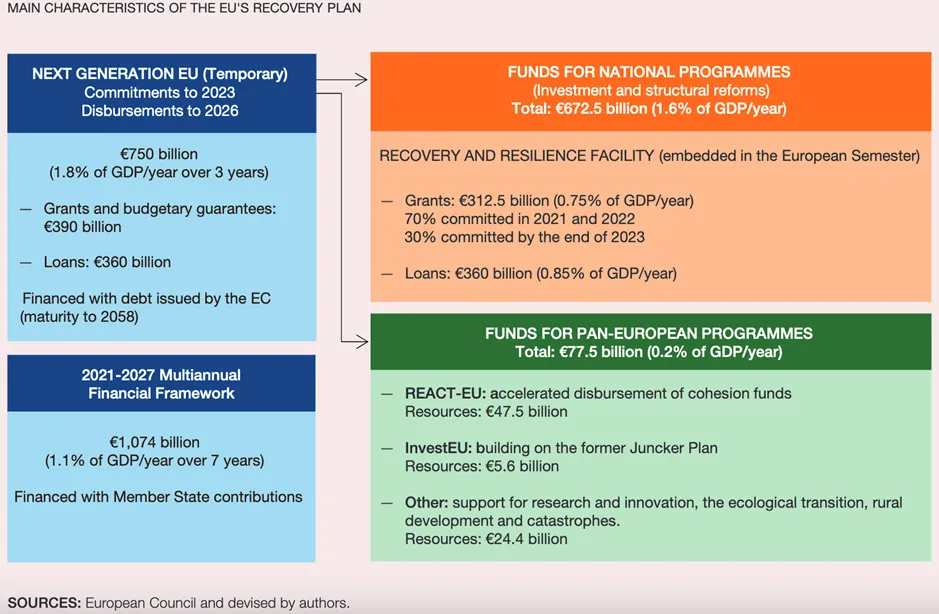

España tiene aprobados la concesión de 163.000 millones de euros de los fondos Next Generation EU, cuya financiación se ha estructurado de la siguiente manera: la mitad se otorgará en forma de subvenciones a fondo perdido, y la otra mitad será proporcionada como préstamos realizados por la Comisión Europea. Estos fondos se generan a través de la emisión de nueva deuda por parte de la Comisión Europea, y España deberá asumir la responsabilidad de una parte proporcional de esta deuda, equivalente al total de los fondos recibidos.

¿Por qué, en cambio, Alemania, Holanda y Suecia están experimentando una recesión económica?

La razón principal de la recesión económica en Alemania, Holanda y Suecia radica en su política de no gastar más de lo que ingresan. Tan solo Alemania presenta un pequeño déficit, aproximadamente del 2.5% de su Producto Nacional Bruto (PNB), por sus ayudas y subvenciones relacionadas con su prolongada crisis energética.

En contraste, los países mediterráneos y los "medisajones" han optado por aumentar el gasto público muy por encima de sus ingresos. Nunca habríamos imaginado que los países anglosajones copiarían a los mediterráneos en la política de "comprar votos".

La emisión de deuda por parte de la Comisión Europea con vencimiento en 2058 y su distribución a los estados miembros representa una nueva y compleja estrategia financiero-contable adoptada por los políticos europeos. A nivel contable, no se asigna esta deuda a cada estado proporcionalmente, lo que en cierto sentido la mantiene oculta en términos de asignación directa.

Estructura de financiación de los fondos Next Generation.

En Asia en cambio, la situación es muy distinta. La mayoría de los países de la región han mantenido una inflación relativamente baja, de entre el 5% y el 10% acumulada en un período de más de dos años. La excepción es la India, dónde la inflación se encuentra a niveles similares a la de los países occidentales. China y Japón en cambio, las dos economías más grandes del continente están experimentando una de las menores tasas de inflación de todos los países desarrollados y en desarrollo. En cambio, en términos de sus déficits publico, Japón, China y también India, gastan por encima de sus ingresos al estilo “mediterráneo”. Cabe decir que China era, de los tres países, el más ortodoxo con un bajo aumento de su déficit anual. En los últimos años, y coincidiendo con su crisis inmobiliaria, su deuda y déficit se están disparando.

Evolución y movimientos de la cartera

En el tercer trimestre, los índices bursátiles de las principales bolsas experimentaron descensos que oscilaron entre el 5% y el 10%, lo que marcó un cambio en la tendencia positiva que prevaleció durante la primera mitad del año. En este contexto, nuestras acciones japonesas han demostrado un desempeño más sólido. Entre las mas destacadas tenemos a Tsubakimoto Kogyo, NJS Co y Murakami Corp, y además a Rock Paint objeto de una oferta pública de adquisición (OPA).

Este agosto recibimos la segunda OPA del año entre nuestras empresas niponas. Rock Paint, una pequeña empresa del sector de pinturas, que ha acumulado una revalorización del +104% en el año después de la oferta, que decidimos aceptar. Los recursos obtenidos de esta venta los hemos destinado a la adquisición de dos nuevas empresas japonesas enfocadas en el software para empresas (Neojapan) y a la educación online en escuelas primarias (Justsystems).

Por el contrario, algunos de nuestras mayores detractoras en este período incluyen a las empresas estadounidenses Illumina y Waters Corp., la plataforma tecnológica de fondos Allfunds, y la española Global Dominion.

En este tercer trimestre, hemos continuado realizando adquisiciones selectivas en nuestra cartera, aprovechando las notables caídas en las cotizaciones de múltiples empresas cotizadas. Hemos iniciado posiciones en la farmacéutica Pfizer, en la compañía italiana Biesse y en las japonesas Justsystems y NeoJapan. También hemos incrementado nuestra inversión en la compañía turística Jet2 Plc y en la farmacéutica suiza Roche.

Por otro lado, hemos decidido desprendernos de nuestras inversiones en las dos compañías de gestión de agua griegas, Athens Waters y Thessaloniki Waters, que compramos hace mas de diez años tras su fuerte caída bursátil. En el decenio de 2012 a 2022, y con deflación o tasas de inflación negativas, sus negocios eran atractivos para el accionista. A partir de 2022, y con tasas de inflación cercanas al 10%, han sufrido una considerable alza de costes energéticos y salariales que están lastrando su cuenta de resultados y de hecho en 2022 ha quemado caja. Al ser un negocio regulado, hasta el momento no se le ha permitido aumentar las tarifas al consumidor.

El peor comportamiento en las small caps europeas y norteamericanas con rentabilidades claramente negativas en el año, ha penalizado nuestro rendimiento. Sin embargo, al mismo tiempo, esta situación nos está brindando oportunidades excelentes a medio plazo.

A final del trimestre, manteníamos una exposición neta a bolsa del +45% incluido un 14% en bolsa europea, un 13% neto en acciones japonesas, y sin exposición neta en acciones USA por las coberturas en cartera. También un 12% en minas de oro y diamantes, y un 3% en países emergentes. En cuanto a divisas, tenemos un 30% de exposición neta al dólar USA, un 9% en dólares canadienses, un 7% en yenes japoneses y un 2% en francos suizos.

Atentamente,

Marc Garrigasait Colomés – Presidente

David Aguirre Pujol – Consejero

Miguel Rodríguez San Juan – Consejero

Luis Torras Consolación – Consejero