32 razones para no invertir en bolsa

Guerras, catástrofes naturales, conflictos económicos, inestabilidad política y, ahora, una pandemia… las últimas cuatro décadas han supuesto un desafío para la actitud de los inversores.

Los especialistas en behavioural finance tienen un nombre para esto: “aversión a las pérdidas”. En este sentido, calculan que el dolor psicológico de perder es aproximadamente dos veces más fuerte que el placer de ganar, de ahí que algunas personas rehúyan los riesgos que conlleva la inversión.

Sin embargo, según un estudio que hemos elaborado en Schroders, mantenerse al margen del mercado de valores durante los últimos 32 años podría haber resultado costoso, ya que los efectos erosivos de la inflación y los tipos de interés históricamente bajos habrían mermado el valor de tu dinero si hubieras decidido no invertir.

Aunque invertir en bolsa conlleva mayores riesgos (la posibilidad de perder todo el dinero invertido) y volatilidad (el valor del dinero invertido sube y baja), también podría haber aumentado tu rentabilidad. Por supuesto, la elección de la inversión depende de las circunstancias personales de cada uno y, si no estás seguro de la idoneidad de una inversión, deberías hablar con un asesor financiero.

Según nuestro análisis, una vez ajustados los efectos de la inflación:

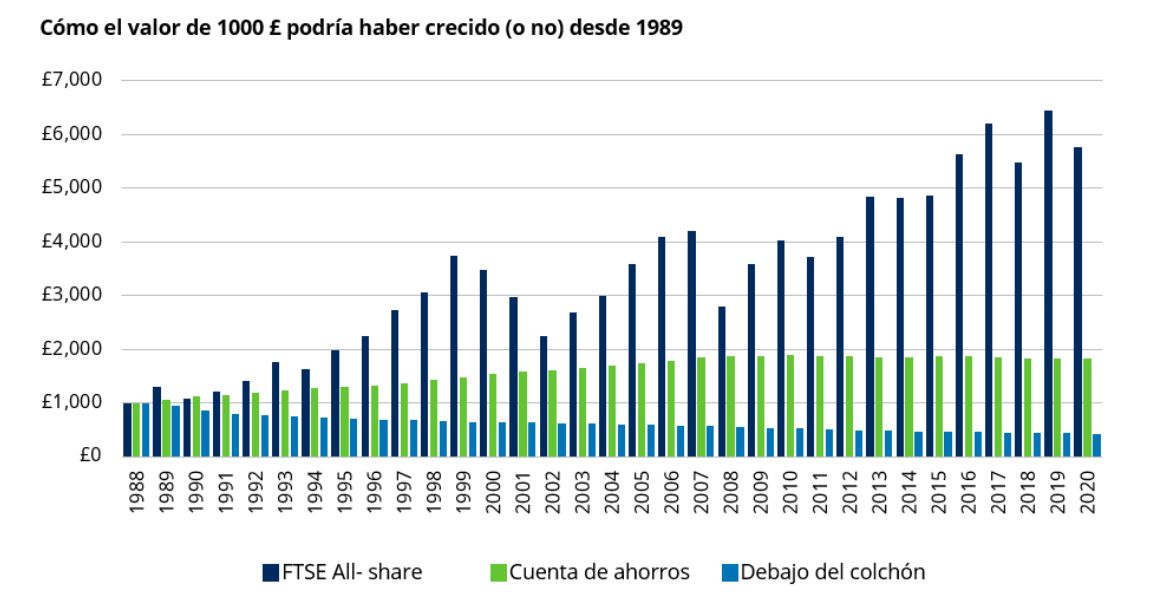

- 1.000 libras escondidas "bajo el colchón" a principios de 1989 tendrían ahora un valor de 428 libras debido a los efectos de la inflación en el Reino Unido, lo que supone una pérdida anual del -2,6%.

- 1.000 libras en una cuenta de ahorro del Reino Unido a principios de 1989 valdrían ahora 1.818 libras, lo que supone un crecimiento anual del 1,90%.

- 1.000 libras invertidas en el índice FTSE All-Share a principios de 1989, con todos los ingresos reinvertidos, tendrían ahora un valor de 5.751 libras, con un crecimiento anual del 5,6%.

*Estas cifras no incluyen los gastos de la cuenta o las comisiones de inversión. Aunque los datos están en libras, el mismo argumento aplica a otros mercados y divisas.

El siguiente gráfico ilustra el cambio en el valor "real" (es decir, después de la inflación) cada año de 1.000 libras invertidas en acciones británicas, en una cuenta bancaria del Reino Unido o dejadas bajo el colchón.

Recuerda que la rentabilidad pasada no es una guía para la rentabilidad futura. La inversión en una región geográfica [la renta variable del Reino Unido] puede dar lugar a grandes cambios en el valor de tu inversión, lo que puede repercutir negativamente en la rentabilidad.

Breve historia de las crisis bursátiles desde el año 2000

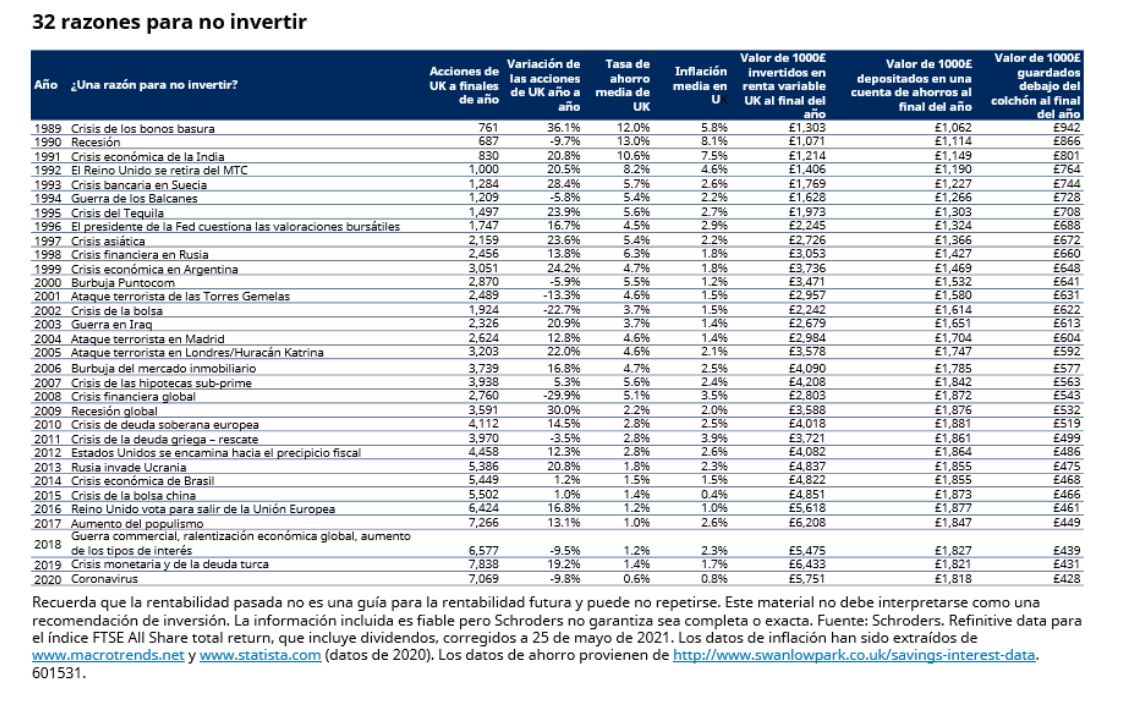

En los últimos 32 años se han producido algunas de las mayores crisis bursátiles de la historia. Las más recientes fueron provocadas por la pandemia, que prácticamente paralizó la economía mundial. El Covid-19 fue el principal factor que contribuyó a tres de las diez mayores caídas bursátiles diarias de las últimas cuatro décadas.

Sin embargo, aunque el Covid produjo algunas grandes caídas de un día, el descenso de la bolsa británica de casi un 10% durante 2020 fue modesta en comparación con otras correcciones experimentadas desde 1989. Y lo mismo ocurrió con otras inversiones.

La siguiente tabla ilustra cómo podrían haberse acumulado la rentabilidad de su inversión año a año entre 1989 y 2020 y muestra el efecto perjudicial que puede tener la inflación en su patrimonio. También contempla 32 acontecimientos mundiales que podrían haber disuadido a los inversores en cualquiera de esos años.

"A menudo nos olvidamos de lo mal que han ido las cosas en el pasado, y esto puede llevarnos a tomar -o no tomar- medidas que pueden perjudicar nuestro patrimonio durante décadas. Estos datos muestran que los inversores que hubieran optado por permanecer en liquidez habrían visto sus ahorros mermados por la inflación durante un periodo en el que el mercado bursátil subió. Francamente, hay muchos otros periodos del siglo pasado que ofrecen la misma conclusión. Incluso la Segunda Guerra Mundial ofreció rendimientos bursátiles decentes en los Estados Unidos y el Reino Unido”, explica Nick Kirrage, gestor de fondos de Schroders.

"La realidad es que no existe el momento "perfecto" para invertir. Si estás esperando a que esto suceda, vas a permanecer en liquidez para siempre y, como resultado, a largo plazo es probable que estés objetivamente peor”, puntualiza Kirrage.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Nick Kirrage, gestor de fondos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.