Anatomía de una (casi) burbuja: cómo prepararse ante ella

Las preguntas clave que se plantean actualmente los inversores son fundamentales: ¿estamos en una burbuja de la IA? y ¿qué pasará si la IA decepciona? En cuanto a la pregunta sobre la burbuja, la opinión general es que probablemente no. En cuanto a la pregunta sobre qué pasará después, creemos que tampoco importa, porque el abanico de oportunidades es ahora tan amplio que hay “opciones para todos”.

Utilizaremos a las Siete Magníficas como referencia para ver el desempeño bursátil de la IA. Estas compañías representaban alrededor del 35% de la capitalización bursátil del S&P 500 a finales de 2025, pero explicaban más de la mitad de la rentabilidad anualizada del 21,9% del índice de referencia durante los tres años anteriores, contribuyendo aún más al crecimiento de los beneficios. En este período, las acciones «medias» (medidas por el S&P 500 ponderado por igual) «solo» subieron un 11% durante los mismos tres años.

Dada esta concentración, muchas voces han señalado que una posible caída de la renta variable impulsada por la IA es el principal riesgo a la baja para las perspectivas mundiales. Aunque no existe una definición ampliamente aceptada de «burbuja», según la evidencia empírica, el actual régimen bursátil impulsado por la IA comparte muchas de las características fundamentales de las burbujas del pasado:

Las valoraciones del mercado estadounidense en general, y especialmente de los líderes vinculados a la IA, se encuentran cerca de los máximos históricos.

La concentración del mercado en un pequeño grupo de acciones de gran capitalización supera los niveles de la burbuja puntocom (las 10 principales acciones del S&P 500 controlan el 39% de la capitalización bursátil del índice, casi un máximo histórico, en comparación con el máximo de alrededor del 29% a principios de 2000).

El crecimiento de la IA como temática va acompañado de grandes planes de inversión y un fuerte marco teórico.

La participación retail y la actividad relacionada con los productos derivados de las principales empresas sigue siendo elevada, y la propia construcción de índices está cada vez más dominada por los ganadores de la IA.

En conjunto, la configuración actual es en gran medida coherente con episodios históricos que ahora se califican sin lugar a dudas como burbujas, pero las métricas no parecen ser tan extremas.

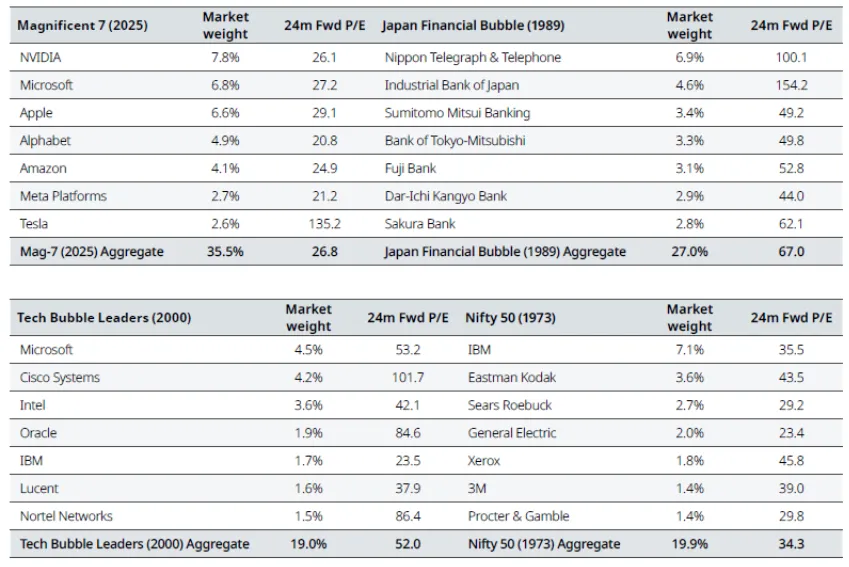

Tomando la valoración como el criterio más fácil para comparar entre diferentes períodos de tiempo, esta tabla sugiere que los múltiplos P/E (price to earnings) actuales de las acciones más populares hoy en día (27x). No son ni mucho menos tan elevados como los de las burbujas de TMT (puntocom) (52x) o japonesas (67x), y siguen sin ser tan exagerados como los de principios de la década de 1970 (34x).

Valoración de acciones populares en burbujas anteriores

Fuente: Goldman Sachs «Por qué no estamos en una burbuja... todavía», octubre de 2025. Se muestra solo con fines ilustrativos y no debe considerarse una recomendación para comprar o vender ningún instrumento financiero.

Construir carteras sólidas gracias a la diversificación

El objetivo de los inversores debería ser aumentar la solidez de la cartera mediante una diversificación amplia. La calidad es un refugio natural, especialmente para los valores defensivos baratos que se han quedado atrás, pero se pueden encontrar oportunidades en todos los ámbitos. Llegará un momento en el que incluso se podrían presentar amplias oportunidades en los productos básicos de consumo (por ejemplo, si se produce una caída de la inflación, un debilitamiento del crecimiento…), pero hasta que esto suceda preferimos centrarnos en el sector sanitario, que ofrece un mejor valor con menos incertidumbre.

En este contexto, es más probable que los valores cíclicos sean los primeros beneficiarios de una rotación más amplia del mercado, ya que encajan en la historia de la reaceleración del crecimiento y los inversores probablemente considerarán que se trata de un salto menos grande que el de la tecnología. A nivel regional, muchos de estos diversificadores se encuentran fuera de EE.UU., pero creemos que es importante adoptar una visión bottom-up más matizada (al tiempo que gestionamos el riesgo país con un enfoque top-down) en lugar de hacer generalizaciones radicales. No obstante, hay muchas acciones de mercados emergentes que son de alta calidad y tienen una valoración atractiva. El posicionamiento de China en la carrera tecnológica general debe considerarse en términos matizados. EE.UU. sigue a la cabeza en las capas de innovación básicas (semiconductores, marcos de IA, infraestructura en la nube, cuántica), pero China está reduciendo rápidamente la brecha o incluso liderando en aplicaciones prácticas como la IA física y la robótica. También persigue la búsqueda estratégica de la autosuficiencia tecnológica con más entusiasmo que cualquier otro país.

¿Qué podría salir mal (y bien) ahora?

Uno de los riesgos es, sencillamente, una decepción en cuanto al crecimiento. A nivel económico, este contexto sería muy beneficioso para EE.UU. y el dólar. Los valores defensivos obtendrían mejores resultados, mientras que los mercados emergentes y los valores cíclicos tendrían dificultades. La segunda es una sorpresa inflacionista, posiblemente impulsada por un nuevo conflicto comercial, que afectaría tanto a los bonos como a las posiciones cíclicas y a los mercados emergentes. La tercera es el riesgo al alza: el impulso de la IA se reacelera de forma decisiva, lo que valida el liderazgo concentrado y hace que infraponderar EE.UU. resulte caro. La cuarta es el riesgo político específico de Europa, que podría reintroducir sorpresas en las primas de riesgo y las divisas.

Otra preocupación relacionada con las valoraciones de la IA es el fuerte aumento de los préstamos directos vinculados al sector tecnológico, que está haciendo que los gestores de crédito privado se muestren ahora más cautelosos.

También hay varios problemas estructurales que se están gestando tanto en EE.UU. como en otras regiones importantes en relación con la solvencia. Un riesgo estructural que parece estar infravalorado es la falta de energía disponible para alimentar las infraestructuras existentes y las demandas en aumento de los centros de datos de IA. Se trata de una limitación de la economía real que determinará quiénes serán los ganadores y los perdedores en los sectores de utilities, energía, redes eléctricas y cadenas de suministro de capital, y que también podría limitar la disposición de los inversores a pagar por historias relacionadas con el “aumento de los márgenes de la IA”.

Sospechamos que el mercado recompensará a los inversores que traten el “riesgo de burbuja” como una razón para diversificar su cartera, y no como una razón para abandonar la renta variable. Puede que el mercado no se encuentre en una burbuja clásica, pero presenta algunas de sus características. Aun así, no tiene por qué ser todo o nada. Una estrategia podría consistir en mantener una posición en los líderes de IA/EE.UU. y, al mismo tiempo, reforzar activamente la consistencia mediante la diversificación Incluso si la cotización de la IA sigue funcionando, los inversores pueden reequilibrar sus carteras hacia oportunidades con precios más atractivos.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Equipo de inversión de Schroders QEP, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.