5 gráficos clave sobre la demografía en China

China es el país más poblado del mundo y la segunda mayor economía.

Sus movimientos demográficos, por lo tanto, tienen un gran impacto en

las proyecciones económicas de medio y largo plazo. En este artículo

vamos a repasar 5 de los gráficos más interesantes para conocer mejor

estas tendencias.

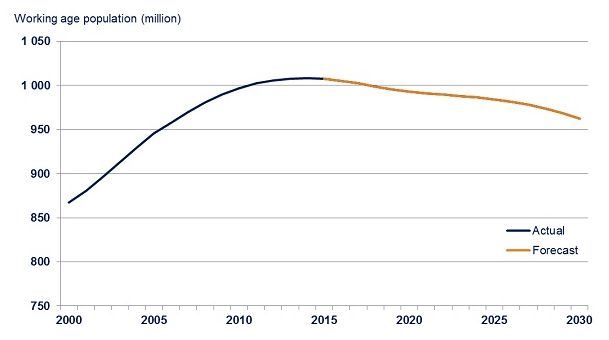

1. Población china en edad de trabajar

De esto no caben dudas, el número de ciudadanos en edad de trabajar está reduciéndose.

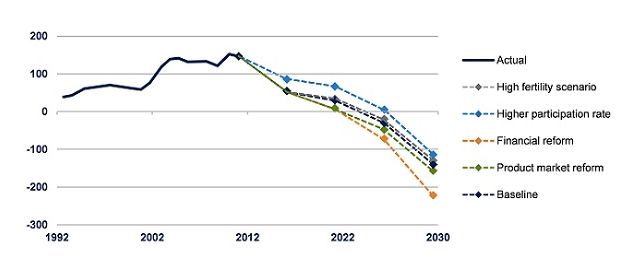

2. Contribución al crecimiento futuro

Según nuestro economista Craig Botham, tan importante como el crecimiento de la población resulta la mayor urbanización. La transferencia de trabajadores del mundo agrícola a empleos de mayor valor añadido.

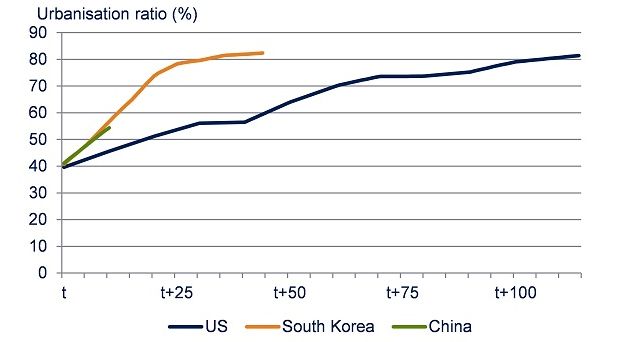

3. Urbanización: margen de crecimiento

Resulta complicado saber hasta dónde puede llegar el movimiento del mundo agrícola a las ciudades, pero China no es el primer país que atraviesa este camino. Experiencias pasadas muestran que la urbanización suele tocar techo cerca del 80%, por lo que todavía tendría un alto margen de cambio.

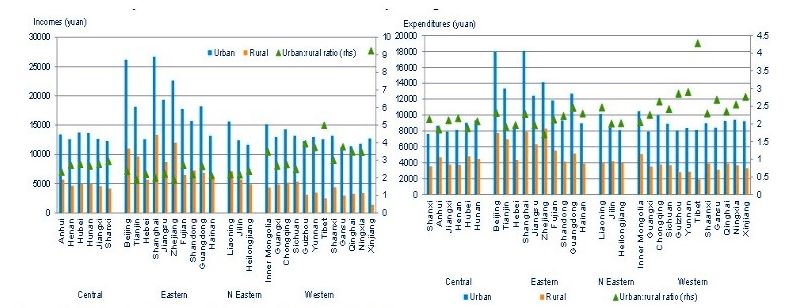

4. Impacto de la urbanización en ingresos y consumo

El siguiente gráfico muestra tanto los niveles de ingresos como de gasto en China. La barra azul es en las urbes de las regiones y la naranja en la zona rural. El triángulo verde muestra el porcentaje de urbanización actual en esas mismas región.

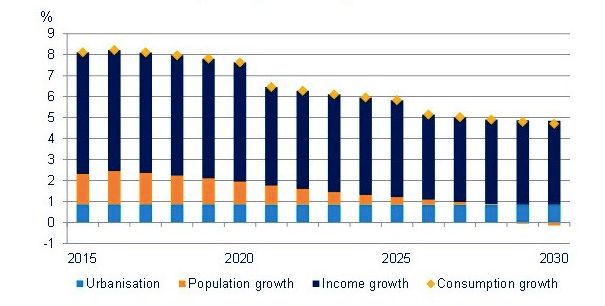

5. Consumo de los hogares como motor del crecimiento

Dentro de nuestras estimaciones para China, el consumo de los hogares tiene una gran importancia para el crecimiento futuro, junto con la evolución poblacional. Según los cálculos de nuestro equipo de análisis, la urbanización añade un 1% al crecimiento del consumo cada año, con otro 1% adicional de crecimiento poblacional los primeros cinco años (aunque el impacto de este último ratio irá cayendo hasta pasar a restar en 2029).

Actualmente, el consumo supone un 36% del PIB, frente al 46% de la inversión, por lo que parece bastante probable que se convierta en el motor del crecimiento chino en los próximos años.

Conclusión

Nuestro economista Craig Botham está de acuerdo en que algunas de estas proyecciones implican retos demográficos que podrían afectar al crecimiento tendencial pero considera que el pesimismo generalizado es excesivo y que todavía hay margen para seguir mejorando la productividad.

La demografía trae malas noticias para el futuro, pero no como para generar una crisis en el corto plazo. Para Botham, el riesgo de problemas en el sector financiero sería la fuente probable de un hipotético aterrizaje brusco de la economía pero, según explica, "no vemos ninguna evidencia de que la economía se esté sobrecalentando, en función de los datos y de nuestras estimaciones de crecimiento tendencial".

Aviso Legal: Los expertos de Schroders han expresado sus puntos de vista y opiniones en esta entrevista y estos pueden cambiar. Los pareceres y opiniones de nuestros expertos no representan necesariamente las opiniones expresadas o reflejadas por Schroders en otras comunicaciones , estrategias o fondos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.