Renta fija global: Ciclos desincronizados y oportunidades atractivas para los bonos globales

Los inversores en renta fija global miran hacia 2026 con un panorama marcado por ciclos cada vez más desincronizados en las principales economías, trayectorias de inflación, y política monetaria y crecimiento económico divergentes entre regiones. De hecho, 2025 ha sido un año de diferenciación en los mercados de bonos, con gran variación de la evolución de los rendimientos, tanto entre geografías como en diferentes vencimientos de la curva. Esperamos que esto continúe a medida que nos acercamos a 2026.

¿Por qué? Por las perspectivas de crecimiento, del mercado laboral y la inflación, que están desincronizadas por país. Además, los principales bancos centrales se encuentran en diferentes etapas de su ciclo de políticas. Esto ofrece una gran oportunidad a quienes cuentan con una asignación de bonos activa. La gestión pasiva en este entorno podría dejar las carteras sobreasignadas a los "perdedores" en términos relativos a medida que evolucionan los rendimientos, y eso podría conducir a rentabilidades decepcionantes y mayores riesgos.

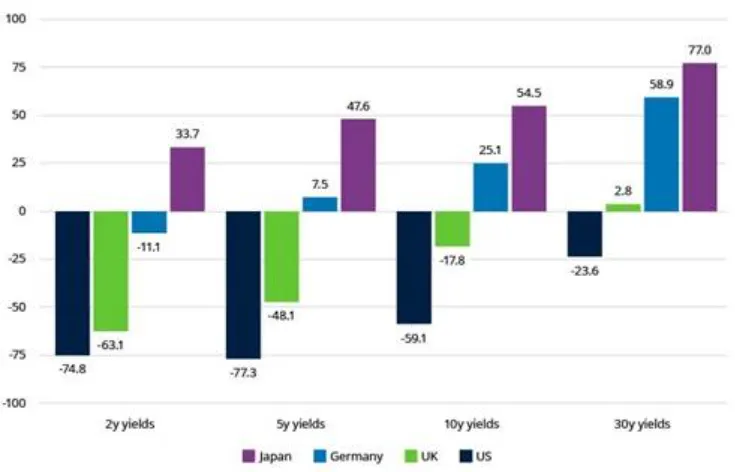

Gráfico 1: En 2025 los rendimientos han evolucionado de manera dispar por país y vencimiento, y esperamos que esto continúe en 2026

Evolución del rendimiento en lo que va de año por país y curva (en puntos básicos)

Fuente: Macrobond, Bloomberg, Schroders, a 28/10/2025. Las tendencias económicas y de mercado actuales no son una guía para los resultados futuros y es posible que no se repitan.

La única certeza es la incertidumbre

Ya sea debido a la preocupación por el crecimiento concentrado que impulsa la IA, los precios inflados de las acciones, la política volátil de EE.UU. u otros riesgos, los beneficios de diversificación de la renta fija como clase de activos están aumentando a medida que las presiones inflacionistas a nivel mundial siguen siendo benignas.

Para aquellos inversores que todavía invierten mucho en efectivo, la red de seguridad no es tan fuerte como antes. Con la caída de los tipos de efectivo y la incapacidad de seguir el ritmo de la inflación, los bonos siguen siendo una atractiva oportunidad de ingresos.

Invertir en crédito: la paciencia es una virtud

Los bonos corporativos han disfrutado de otro año de rentabilidad positiva, pero consideramos que el punto de partida de la valoración es el factor clave de las rentabilidades prospectivas. El diferencial obtenido por asumir un riesgo crediticio adicional sobre los bonos del gobierno se encuentra ahora en niveles históricamente bajos. Con estos niveles de diferencial muy ajustados, tener una exposición significativa en crédito parece poco prudente actualmente.

Las oportunidades para agregar riesgo a través de bonos corporativos se presentarán en 2026. Siempre lo hacen, y rara vez conocemos el catalizador de antemano. Este enfoque flexible de la asignación de activos también significa aprovechar mejores oportunidades cuando surgen en otros mercados. Los valores respaldados por hipotecas de agencias deben verse favorecidos por valoraciones atractivas y una menor volatilidad de tipos. En Europa, también estamos encontrando buenas oportunidades en emisores de bonos cuasisoberanos y garantizados.

Renta fija EE.UU.: la buena marcha de los bonos podría extenderse

A pesar del pesimismo de principios de año, la renta fija estadounidense registró un sólido desempeño en casi todos los sectores.

Gráfico 2: Fuertes rendimientos en lo que va de año en 2025 en la mayoría de los sectores del mercado de bonos de EE. UU.

Fuente: Bloomberg, a 31/10/25. La rentabilidad pasada no es garantía de futuro y puede no repetirse.

Creemos que las condiciones económicas positivas actuales deberían persistir y respaldar la rentabilidad de la renta fija estadounidense en el nuevo año. Para los inversores en renta fija, esta combinación (crecimiento más lento sin contracción brusca e inflación contenida) ha proporcionado históricamente un terreno fértil para fuertes rentabilidades totales.

Varios factores podrían seguir apoyando a los mercados de bonos estadounidenses en 2026. En particular, el impacto de los aranceles en la inflación sigue siendo limitado, ya que las empresas absorben las presiones de costes, lo que reduce el riesgo de un aumento de la inflación. Siempre que se mantenga esta dinámica, hay margen para que los tipos de interés permanezcan fijos o sigan bajando gradualmente, lo que podría apoyar una mayor apreciación de los precios de los bonos. Además, el consumo estadounidense sigue gozando, en general, de una situación saludable, respaldado por balances sólidos de los hogares. Estas condiciones (inflación moderada, estabilidad fiscal y un consumo resistente) son un buen augurio para los retornos de la renta fija estadounidense, tanto por el lado de los ingresos como de posible revalorización del capital.

Así pues, el mercado de renta fija estadounidense en general sigue ofreciendo unas perspectivas atractivas en términos de rentabilidad de cara a 2026. No obstante, el entorno actual exige una mayor selección en todos los sectores. Creemos que la atención debe seguir centrándose en los valores y sectores en los que los ingresos son sostenibles y los riesgos a la baja son limitados. Por ejemplo, los sectores de alta calidad, como los MBS de agencia y los municipios exentos de impuestos a largo plazo, deberían mantenerse bien posicionados en 2026. El sólido desempeño en 2025 refuerza la tesis de que los rendimientos iniciales son importantes, y es probable que los inversores que se centren en la calidad y el valor, en nuestra opinión, se vean recompensados a medida que las condiciones favorables se mantengan en el próximo año.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Julien Houdain, responsable de renta fija global sin restricciones de Schroders, y Lisa Hornby, responsable de renta fija multisectorial estadounidense de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.