Renta variable global: optimismo cauteloso

La concentración del mercado, las valoraciones relativamente altas y el creciente temor sobre una posible burbuja de IA no empañan necesariamente las perspectivas para las acciones globales. Un impulso económico positivo, un sólido apoyo a los beneficios y la inversión estructural en nuevas tecnologías podrían sustentar los mercados globales durante más tiempo.

Otro año sorprendentemente fuerte

Las acciones globales ofrecieron una rentabilidad del 18% en 2024, en términos de dólares estadounidenses, en un contexto de incertidumbre macroeconómica y geopolítica. En lo que va de 2025 y a falta de las semanas finales del año, los mercados bursátiles globales han vuelto tener un desempeño extraordinario, ofreciendo una rentabilidad del 20,5% en dólares en el momento de escribir estas líneas. Todo ello, pese a la constante volatilidad política.

Hay varios factores en juego. La economía estadounidense sigue estando sólida, apoyada por un enorme estímulo fiscal (como ocurrió con la Ley One Big Beautiful); altos niveles de gasto de capital, especialmente por parte de las grandes empresas tecnológicas; un sólido crecimiento salarial; y precios bajos de la energía. Las políticas arancelarias del presidente Trump han acelerado la inversión interna en Estados Unidos y, al menos hasta ahora, no han provocado una mayor inflación. El resultado global ha sido un fuerte crecimiento de los beneficios: es probable que los beneficios del S&P 500 aumenten un 13% interanual en 2025. No es sorprendente, por tanto, que los inversores simplemente hayan mirado más allá del ruido geopolítico y se hayan centrado en los fundamentales.

En el resto del mundo, también ha prevalecido el optimismo, con mercados europeos y asiáticos registrando algunos de sus mejores resultados en muchos años. Sin embargo, los motores de rentabilidad han sido hasta ahora ligeramente diferentes, ya que el impulso económico y el crecimiento de los beneficios han sido mucho más moderados en ambas regiones. La revaloración ha sido el factor principal. Los inversores anticipan una recuperación económica en 2026. Las estimaciones generales de consenso son sólidas: se prevé que Europa, Asia y Estados Unidos generen un crecimiento de los beneficios del 12-15% el próximo año.

Las valoraciones son altas, pero podrían mantenerse así (por ahora)

Una preocupación razonable es que los mercados ya están descontando un escenario de crecimiento positivo. Casi todos los mercados del mundo parecen caros en relación con la historia reciente, cotizando a múltiplos muy por encima de sus medianas de 15 años. Los escépticos pueden señalar que, históricamente, los mercados siempre han vuelto a la media, lo que sugiere una caída significativa respecto a los niveles actuales. Todas las dinámicas de mercado que hemos señalado aquí nos llevan a creer que esas valoraciones elevadas podrían ser sostenibles por el momento. Es probable que los tipos de interés a corto plazo en muchos países bajen, apoyando a los múltiplos de mercado, especialmente en Estados Unidos. A medida que los niveles de confianza en economías como China, India o Brasil comiencen a mejorar, podría haber una fuerte demanda de activos en estos mercados, especialmente dada la exposición diversificada al riesgo.

Factores estructurales, como la transición de China para convertirse en un gigante tecnológico (ya evidente en los sectores de vehículos eléctricos, energías renovables y robótica), probablemente también estén siendo subestimados por el mercado. De manera similar, en Europa sucede con factores estructurales como la infraestructura tecnológica y la transición energética, en nuestra opinión. Todos ellos sugieren que las valoraciones pueden seguir manteniéndose relativamente altas y podrían subir aún más.

La concentración en sí misma no es algo malo

Hay mucho énfasis en el grado de concentración en los mercados de renta variable, especialmente en Estados Unidos. Los 10 mayores nombres tecnológicos representan ahora alrededor del 40% de la capitalización bursátil del S&P 500, un récord histórico.

A diferencia de fases anteriores, la actual ola de innovación impulsada por la tecnología está compuesta por múltiples ciclos de innovación, de los cuales el más reciente (y más rápido) es evidente en el campo de la IA generativa.

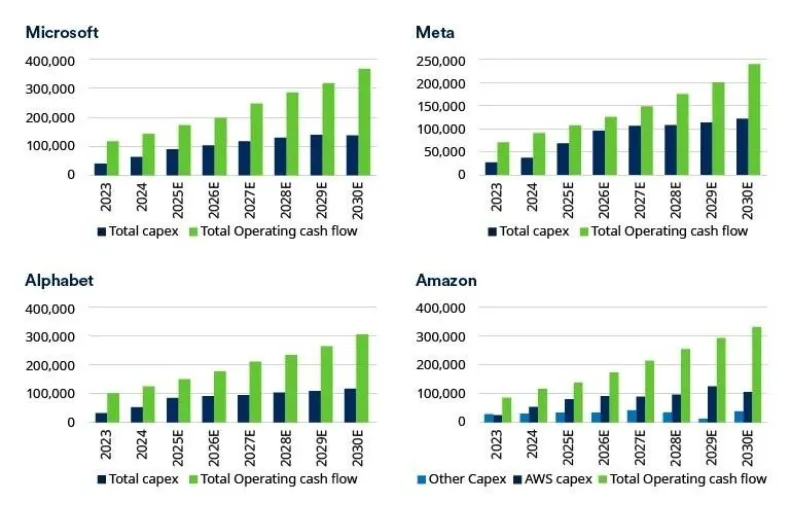

El comportamiento del precio de las acciones de los Siete Magníficos (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) ha estado impulsado por una enorme inversión en infraestructura de IA. Como se muestra en el Gráfico 1, los aumentos en el capex en los últimos años representan una proporción relativamente pequeña de sus flujos de caja operativos. Los mayores gastadores tienen margen para aumentar mucho el gasto si lo consideran oportuno.

Gráfico 1: Los gastos de capital de los hiperescaladores aún tienen margen para crecer

Fuente: Schroders, Bloomberg a fecha de 31 de julio de 2025. Las cifras se anualizan, las estimaciones futuras se basan en estimaciones de consenso. Los valores mostrados se mantenían en la estrategia, pero el momento de las compras, el tamaño de la posición y la rentabilidad pueden variar entre carteras dentro de la misma estrategia. Las tendencias económicas y de mercado actuales no guían los resultados futuros y puede que estos no se repitan.

A medida que han crecido las cifras, también han aumentado las dudas sobre su potencial retorno de la inversión y la circularidad inherente a la actual cadena de suministro de IA. Con las mayores empresas representando más del 70% del gasto total de capital del S&P 500 este año, no es exagerado decir que el destino del mercado bursátil estadounidense, en su conjunto, depende de la confianza continua en el futuro de la IA.

Por ahora, esa confianza sigue intacta. Hay algunos signos de euforia irracional, reflejados en la rentabilidad desproporcionada de empresas relacionadas con IA sin beneficios ni ingresos. Sin embargo, la capitalización bursátil total de esas empresas es pequeña. La pregunta mucho más importante en este momento es si los modelos de IA pueden monetizar a un ritmo que justifique los enormes gastos mencionados anteriormente.

Curiosamente, ChatGPT ya está generando ingresos: unos 20.000 millones de dólares en 2025. Según nuestro análisis, los modelos de ChatGPT podrían generar ingresos de 200.000 millones de dólares para 2030. Teniendo en cuenta que Nvidia, fabricante de chips de IA, actualmente tiene una valoración de 5 billones de dólares, el entusiasmo por la inversión en IA se vuelve de repente bastante racional.

Conclusión: Avanza con confianza, invierte con cautela

Nuestro optimismo sobre las perspectivas para 2026 no disminuye nuestra conciencia de los riesgos. Si, como esperamos, los mercados siguen subiendo, el riesgo de una corrección importante por definición se vuelve más probable. Esto es especialmente importante cuando las valoraciones ya se encuentran en niveles elevados.

El viejo dicho de que “los mercados alcistas no mueren de vejez” probablemente sea tan válido hoy como siempre. Implica que debe haber un catalizador para que se produzca una corrección sustancial. Por el momento, no hay un catalizador claro a la vista. Sin embargo, tarde o temprano, en nuestra opinión, llegará un catalizador que probablemente provenga del mercado de bonos.

Hay otros posibles catalizadores, cualquiera de los cuales podría precipitar un reajuste en las valoraciones del mercado a niveles más normales. En tales circunstancias, la mayoría de los activos funcionarán bastante mal. Dentro de la renta variable, sin embargo, existe un grupo de empresas poco valoradas, generadoras de ingresos y bien financiadas que podrían tener un comportamiento relativamente bueno. Una mayor exposición a una selección de acciones del sector salud, el sector del consumo y las empresas de servicios públicos probablemente ofrecerá una diversificación útil cuando llegue esta corrección.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Alex Tedder, responsable de inversiones en renta variable de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.