Algunas certezas sobre el incipiente fenómeno climático de “El Niño” y sus consecuencias para la economía global

El fenómeno climático conocido como El Niño —un calentamiento natural y periódico del océano Pacífico— amenaza con elevar las temperaturas globales en los próximos meses y provocar fenómenos meteorológicos extremos. Según las previsiones de la Organización Meteorológica Mundial, se espera que llegue entre junio y agosto, con una probabilidad del 90 % de que persista hasta noviembre. “Debemos prepararnos para un fenómeno de El Niño potencialmente intenso que agravará la sequía y las lluvias torrenciales y aumentará el riesgo de olas de calor”, advirtió la OMM*.

El Niño puede afectar a la economía mundial de múltiples formas. Episodios anteriores han alterado los niveles de agua en el Canal de Panamá, frenado la generación de energía hidroeléctrica y provocado inundaciones y sequías fuera de temporada en distintas regiones del mundo. Todo ello repercute en la producción de alimentos.

Las oleadas sucesivas de inflación impulsada por los precios de las materias primas aumentan el riesgo de que las presiones sobre los precios se arraiguen, y coincidirían con otros factores económicos y geopolíticos adversos. Este escenario podría dar lugar a un nuevo giro populista, especialmente en Europa, en vísperas de elecciones clave en todo el continente.

La relación entre El Niño y la inflación de los alimentos

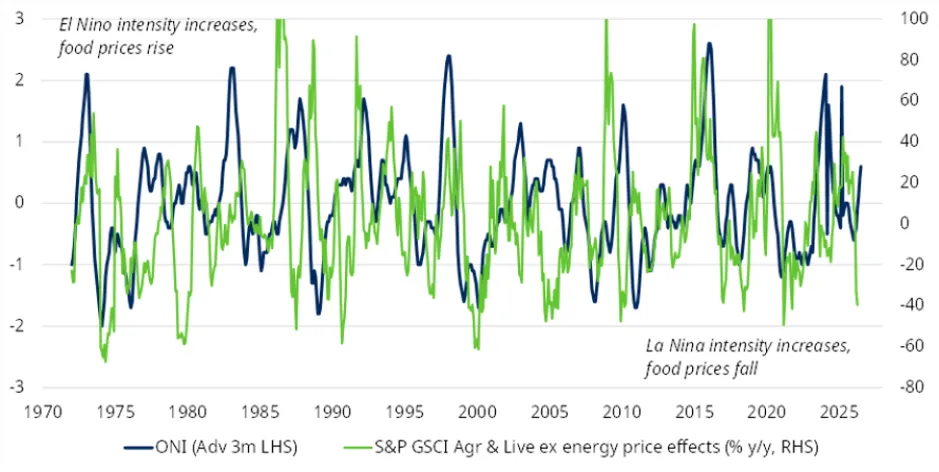

Nuestras investigaciones anteriores muestran que no existe una relación directa y sólida entre los indicadores de El Niño (y La Niña, el fenómeno opuesto de enfriamiento) y los precios agrícolas. El Índice Oceánico de El Niño (ONI) mide las desviaciones de las temperaturas de la superficie del mar en el Pacífico respecto a los niveles medios y es el principal indicador para evaluar la intensidad de los fenómenos de El Niño y La Niña. Sin embargo, nuestro análisis también muestra que la correlación mejora notablemente si se excluyen los efectos de los precios de la energía de los índices mundiales de alimentos. No en vano, históricamente ha existido una estrecha relación entre los precios de los alimentos y los de la energía, debido tanto a los costes de transporte como al elevado consumo energético de la producción de fertilizantes.

Gráfico 1: Un aumento del Índice Oceánico de El Niño suele provocar un aumento de los precios mundiales de los alimentos

Fuente– LSEG Datastream.

Si las correlaciones históricas se mantuvieran, un episodio de El Niño muy intenso implicaría que los precios mundiales de los alimentos se duplicaran con respecto a los niveles actuales a lo largo del próximo año aproximadamente.

Por supuesto, ninguna de estas relaciones es exacta. De hecho, nuestro análisis del ONI sobreestimó el impacto de El Niño en los precios de los alimentos en 2023, lo que pone de relieve la dificultad de prever tanto las condiciones meteorológicas como los rendimientos agrícolas.

Escasez de fertilizantes y demanda de biocombustibles

En esta ocasión, la amenaza de un potente fenómeno de El Niño se suma a otros factores que ya indican un repunte de los precios de los alimentos en los próximos meses.

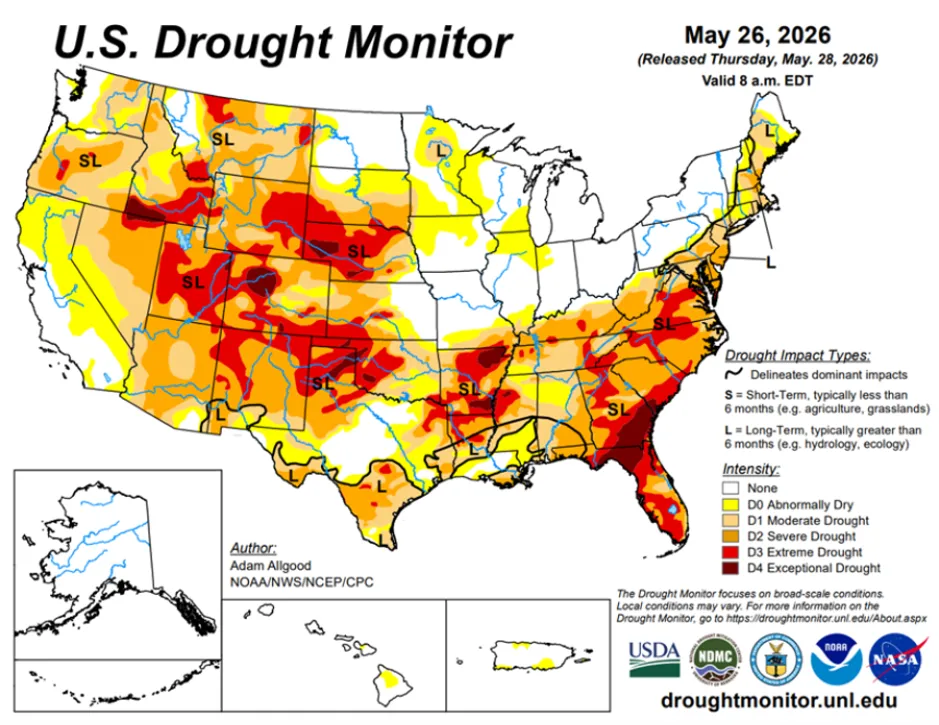

En primer lugar, este año ya se están registrando temperaturas extremas en todo el mundo. A finales de mayo, más del 50 % del territorio estadounidense se encontraba en situación de sequía. En mayo, una ola de calor sin precedentes azotó el continente europeo, mientras que en algunas regiones de la India las temperaturas superaron los 40 °C.

Gráfico 2: Estados Unidos sufrió una grave sequía durante el mes de mayo

El «U.S. Drought Monitor» es elaborado conjuntamente por el Centro Nacional de Mitigación de la Sequía de la Universidad de Nebraska-Lincoln, el Departamento de Agricultura de los Estados Unidos, la Administración Nacional Oceánica y Atmosférica y la Administración Nacional de Aeronáutica y del Espacio. Mapa cortesía del NDMC.

En segundo lugar, aunque gran parte de la atención se ha centrado en la disrupción del suministro energético, el cierre del estrecho de Ormuz también ha tenido un fuerte impacto en el suministro mundial de fertilizantes. Aproximadamente un tercio de la urea mundial procede de esa región y se transporta a través del estrecho. Sus precios de la urea se han duplicado, lo que implica un notable aumento en el precio de algunos grupos alimenticios.

Gráfico 3: El repunte de los precios de los fertilizantes apunta a un aumento considerable de los precios de los cereales

Fuente – Macrobond

El riesgo para la producción agrícola es mayor en las regiones que no aseguraron sus reservas de fertilizantes antes del conflicto, así como en los cultivos con altos requerimientos nutricionales que entran en fases clave de desarrollo cuando El Niño alcanza su máxima intensidad. La combinación de estos factores de riesgo se observa con mayor claridad en el arroz, el trigo, la caña de azúcar y el cacao.

El azúcar parece especialmente vulnerable. En episodios anteriores de El Niño, la producción en la India y Tailandia se redujo entre un 20 % y un 30 %, lo que obligó a los principales productores a convertirse en importadores netos y disparó los precios. Todo esto podría agravar el sesgo hacia la estanflación que se observa en la economía mundial, a medida que el aumento de los precios de la energía se traslada a los consumidores. Por ejemplo, si esta combinación de factores impulsara un aumento del 50 % en el índice de precios de los alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para finales de año, los habituales desfases implicarían que la inflación alimentaria en el G7 podría alcanzar cifras de dos dígitos en 2027, lo que bastaría para sumar más de un punto porcentual a la inflación general.

Gráfico 4: Una ola de inflación de los alimentos podría afectar a la economía mundial justo cuando la crisis de los precios de la energía comience a remitir

Fuente– LSEG Datastream

Más que un shock puntual, una sucesión de episodios de inflación aumentaría el riesgo de consecuencias adversas. Cuanto más tiempo se mantenga elevada la inflación, mayor será la probabilidad de que se produzcan efectos de segunda ronda sobre los salarios, lo que podría terminar consolidando las presiones inflacionistas.

*OMM: Prepárense para El Niño – 2 de junio de 2026

Información importante: Los puntos de vista y opiniones aquí contenidos son los de David Rees, director de Economía Global de Schroders y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.