Dos años desde el Brexit: siete gráficos que cuentan la historia

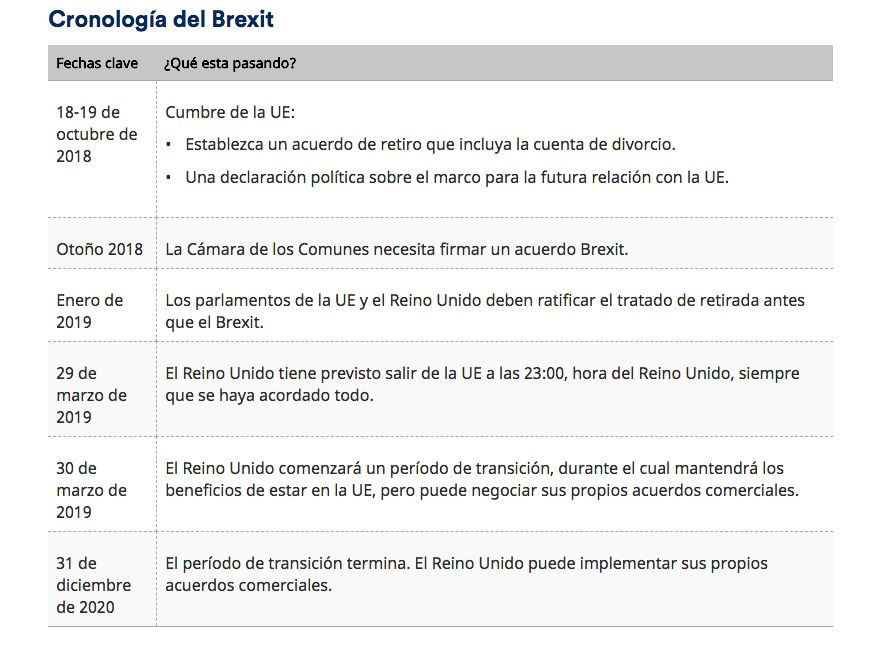

1. Cronología: hitos a tener en cuenta

En el segundo aniversario de la votación del Reino Unido para abandonar la Unión Europea, observamos el cronograma del Brexit y lo que sucedió en los mercados y en la economía del Reino Unido.

El 23 de junio de 2016, los ciudadanos del Reino Unido votaron si permanecer o no en la Unión Europea (UE). Muchos esperaban que el país permaneciera dentro de la UE, pero el 52% votó 'sí' a la separación. De esta manera, está previsto que Reino Unido salga de la UE a las 23:00 (hora del Reino Unido) el próximo 29 de marzo de 2019.

2. La debilidad de la libra ha impulsado al mercado de valores

Después del referéndum, el FTSE 100 y el FTSE 250 cayeron un 9% y un 12%, respectivamente. Pero desde el cierre del mercado el 23 de junio de 2016, las acciones del Reino Unido, según el FTSE All-Share, han aumentado un 31,2% al 15 de junio de 2018.

El contexto económico global ha sido favorable. Los inversores han comprado el llamado escenario 'Goldilocks'; una combinación "ni demasiado cálida ni demasiado fría" de crecimiento estable, inflación benigna y bajas tasas de interés. El respaldo del mercado y la economía del Reino Unido ha venido del Banco de Inglaterra (BoE), que ha mantenido los tipos bajos y una política monetaria laxa, asegurando que las empresas y los mercados tengan financiamiento.

Sin embargo, el mercado bursátil del Reino Unido se ha quedado rezagado. Además, la libra esterlina ha bajado un 10% frente al dólar. Los tipos bajos y la incertidumbre económica y política no son buenas para una moneda. Pero mientras que una libra débil es mala para aquellos que van de vacaciones, puede ser bueno para las empresas que cotizan en el Reino Unido y que generan sus ganancias en el extranjero. Si la libra es débil, las compañías que obtienen beneficios en moneda extranjera vale más una vez convertida nuevamente a libras esterlinas.

A continuación, puedes ver el efecto que ha tenido la caída en libras esterlinas en el índice FTSE All-Share. La debilidad en la libra ha respaldado las ganancias del índice en los últimos dos años. Cuando la moneda se ha fortalecido, el mercado de valores se ha debilitado y viceversa.

3. Sectores cíclicos, los más afectados

La economía de Goldilocks ha ejercido su magia en los sectores que más se benefician de una economía global más saneada, entre ellos los recursos básicos y los materiales. Los sectores menos cíclicos, aquellos que producen bienes y servicios cuya demanda se ve menos afectada por el rendimiento de la economía, lo han hecho peor. Y, entre estos, los servicios de telecomunicaciones, los servicios públicos y el tabaco han sufrido, además, problemas regulatorios y de competencia.

Por otra parte, los negocios inmobiliarios y en general, los comercios minoristas, han seguido tenido un mal desempeño pero parece que la explicación reside en el “efecto Amazon” o la disrupción del e-commerce más que en el Brexit.

Finalmente, las valoraciones son más bajas en los sectores que están más dominados por las empresas nacionales, como lo ilustra la tabla siguiente. Las telecomunicaciones, los servicios públicos, el comercio minorista y los bancos parecen baratos, en comparación con el promedio del mercado del Reino Unido, en un múltiplo de precios ajustados cíclicamente a las ganancias (CAPE). Un número más bajo sugiere un mejor valor.

CAPE compara el precio con las ganancias medias en los últimos 10 años, con esas ganancias ajustadas por inflación. Esto reduce las fluctuaciones a corto plazo en las ganancias. Las medidas de valoración no deben considerarse de forma aislada. Consulta aquí cómo valorar los mercados de valores.

"En cuanto a sectores, estamos atentos a las oportunidades en los servicios y minoristas no queridos, mientras que la experiencia ha demostrado que los periodos de turbulencia en los mercados pueden arrojar interesantes ideas de acciones de abajo hacia arriba en todo el mercado", subraya David Docherty, gestor de renta variable del Reino Unido.

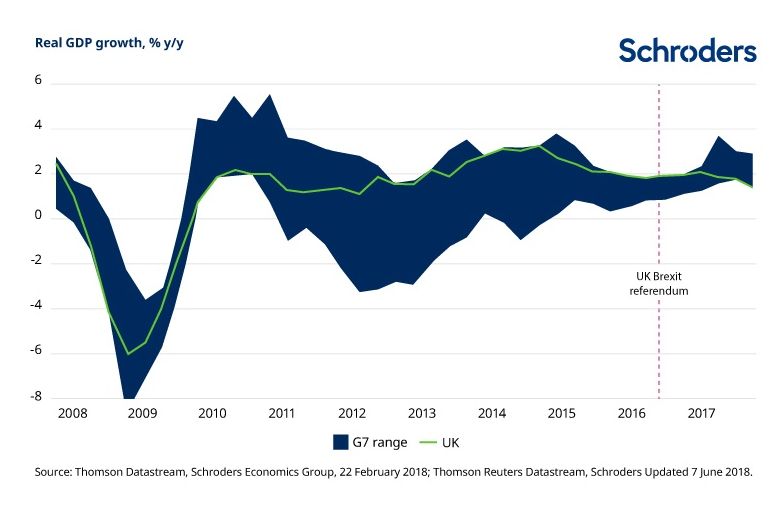

4. Crecimiento del PIB

El Reino Unido ha caído al fondo de la liga de crecimiento del G7, un grupo formado por los siete países industrializados más poderosos del mundo: Estados Unidos, Japón, Alemania, el Reino Unido, Francia, Italia y Canadá.

Como se ilustra en el cuadro a continuación, el descenso en las clasificaciones se produjo después de la votación del Reino Unido para abandonar la UE.

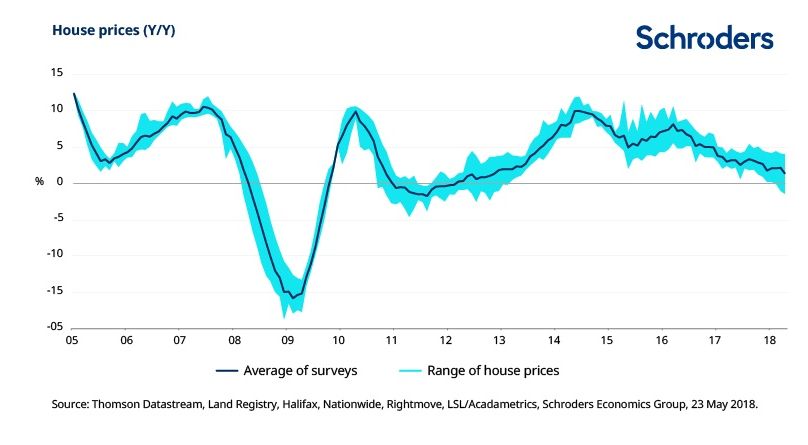

5. Descenso en el precio de la vivienda

Uno de los mejores barómetros de la salud de la economía doméstica en el Reino Unido es el precio de la vivienda; desde Brexit, el crecimiento del precio de la vivienda ha bajado considerablemente

Es posible que no se deba exclusivamente al Brexit, aunque la mayoría de los proveedores de datos sobre el precio de la vivienda lo han citado como un factor importante.

Leer más: ¿Puede la economía del Reino Unido hacer frente a las caídas sostenidas del precio de la vivienda?

6. Tipos de interés

En agosto de 2016, el Banco de Inglaterra redujo los tipos de interés a un mínimo histórico de 0,25% después de un período de incertidumbre tras la votación del Brexit. En los meses siguientes, la inflación aumentó constantemente, alcanzando un máximo del 2,8% a finales de 2017.

El Banco de Inglaterra elevó los tipos hasta el 0,50% en noviembre de 2017 a medida que la inflación subía y la economía parecía estabilizarse. Los inversores estaban tan seguros de un nuevo aumento de las tasas en mayo de 2018 que habían calculado un 100% de probabilidad de que esto sucediera, pero no ocurrió. Desde entonces, el Banco de Inglaterra no ha podido elevarlos.

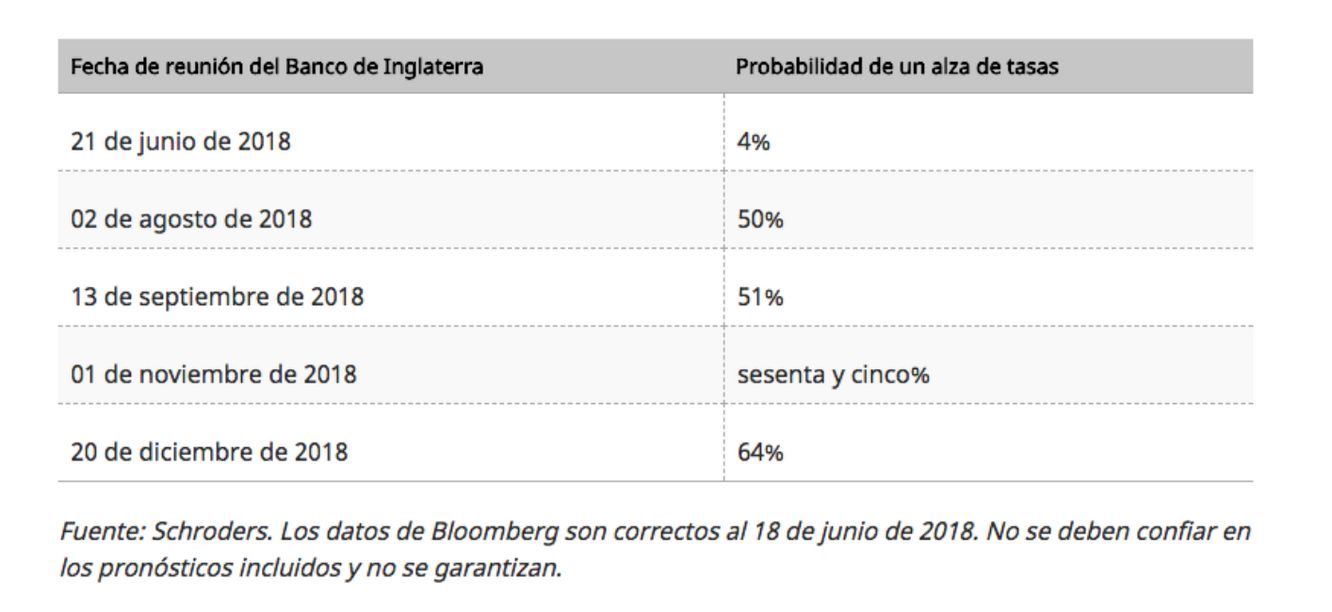

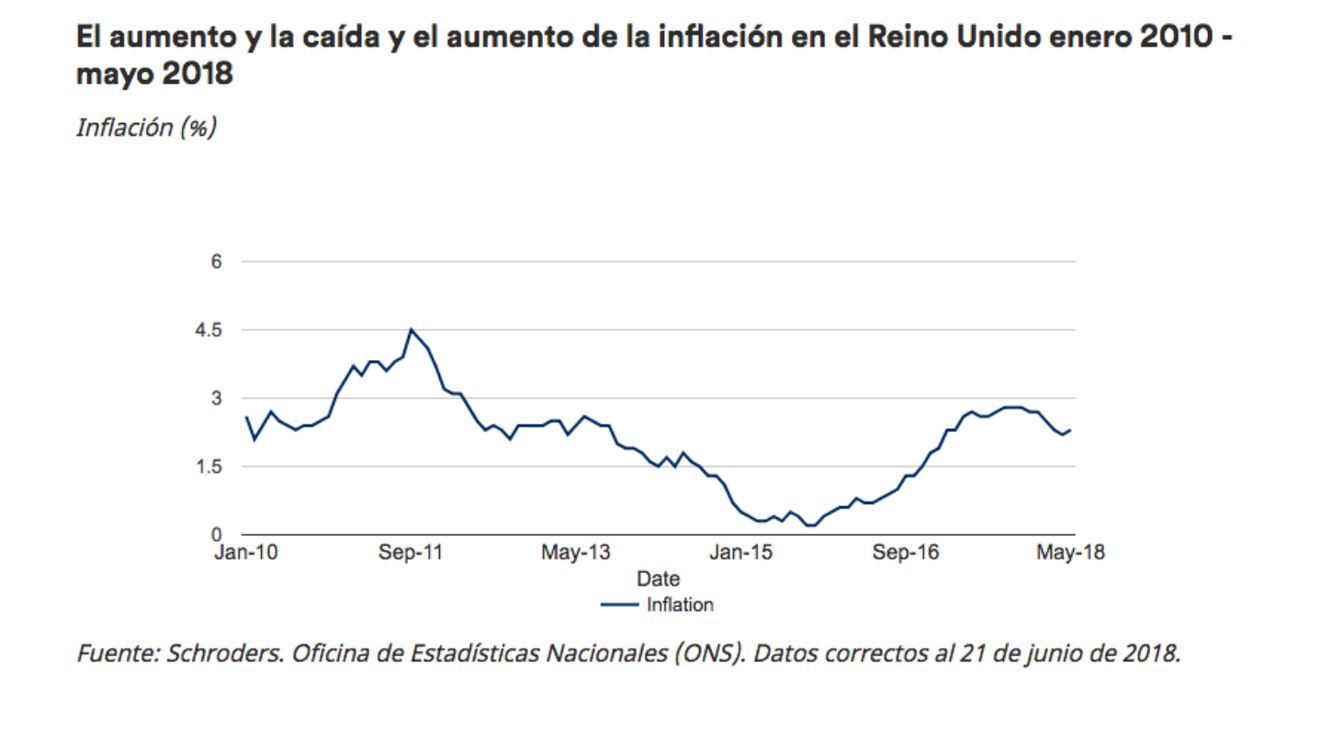

7. Inflación

Desde inicios de año la inflación ha disminuido y la economía del Reino Unido se ha ralentizado significativamente. El mercado ahora valora que es probable que se produzca un aumento de los tipos del 0,75% en la reunión del BoE en noviembre, como lo muestra la tabla siguiente.

La opinión del gestor

David Docherty, gestor de renta variable del Reino Unido, afirma que "el endurecimiento continuo de la política monetaria de EE. UU. tendrá un gran impacto para la economía y los mercados globales, ya que los inversores se preguntan cuánto tiempo el escenario Goldilocks nos honrará con su presencia. Creemos que esto aumentará la volatilidad e impactará los bonos, los productos básicos y las monedas y, consecuentemente, a la renta variable del Reino Unido".

"Mientras tanto, hay otros factores no relacionados con el Brexit, como el cambio tecnológico, el comercio internacional, la geopolítica y el actual boom de fusiones y adquisiciones de empresas que, junto con la situación a la que se enfrenta Italia, indican que la eurozona se enfrenta a graves problemas".

"Los inevitables tiras y aflojas del proceso Brexit mantendrán a los inversores en alerta".

"Que se produzcan movimientos significativos del mercado es posible y aprovechar al máximo cualquier anomalía que surja en las valoraciones será el principal desafío para los inversores".

" En términos sectoriales estamos alerta en busca de oportunidades en los "poco queridos" servicios públicos y comercio minorista. La experiencia nos ha demostrado que en periodos de turbulencias en los mercados, aparecen oportunidades interesantes a nivel de compañías, independientemente del sector en que se encuentren”.

Información Importante Las opiniones expresadas aquí son las de David Docherty, gestor de renta variable del Reino Unido de Schroders y de David Brett, redactor de inversiones de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.