¿Cómo afectan los impeachments al mercado?

El Presidente de los Estados Unidos, Donald Trump, se enfrenta a la posibilidad de ser juzgado en un proceso político. Por lo tanto, vemos oportuno examinar cómo han reaccionado los mercados cada vez que un presidente ha tenido que dar la cara ante estos procedimientos.

Una breve historia de impeachments

Bajo la constitución de los Estados Unidos, un presidente puede ser procesado por "traición, soborno u otros delitos y faltas graves". El procedimiento de impugnación puede conducir, en última instancia, a la destitución de un presidente que está ejerciendo el cargo.

No obstante, este proceso es poco común, ya que solo se han dado tres casos de intentos de destitución del presidente desde que se fundó el país (Andrew Johnson, Richard Nixon y Bill Clinton).

Andrew Johnson, que fue presidente entre 1865 y 1869, fue impugnado por la Cámara de Representantes por "delitos y faltas graves". Estas se referían a la falta de protección que sufrían los antiguos esclavos después de la Guerra Civil de los Estados Unidos. Fue absuelto por el Senado de los Estados Unidos.

Richard Nixon, que fue presidente de 1969 a 1974, renunció a su cargo ante el casi seguro juicio político tras el escándalo de Watergate.

Bill Clinton, que ocupó el cargo de presidente de 1993 a 2001, fue impugnado por la Cámara de Representantes por acusaciones de perjurio y obstrucción a la justicia por ocultar una relación con la becaria de la Casa Blanca, Mónica Lewinsky. Fue absuelto por el Senado

¿Reaccionan los mercados cuando se procesa a los presidentes?

A primera vista, no parece que haya un patrón claro.

Encontramos evidencias sutiles pero, no lo suficientemente claras como para considerarlas convincentes. Aunque, en cierto modo, estas evidencias son más claras en periodos en los que no había una expansión cuantitativa.

Los impugnaciones presidenciales también se asocian a un comportamiento más débil, más fuerte e indiferente del mercado de activos. Sin embargo, de manera menos superficial, podemos vincular el impacto sobre el comportamiento del mercado a las expectativas de cambio de política que resultarían tras un juicio político.

Cuando la percepción es que las políticas de un gobierno están dañando la economía, la posibilidad de un cambio en el gobierno impulsa la rentabilidad de los activos. Sin embargo, cuando se considera que un gobierno beneficia a la economía, o al menos no perjudica, la perspectiva de poner fin a ese conjunto de políticas puede provocar cierto nerviosismo en el mercado.Podríamos interpretar la reacción del mercado, tras los acontecimientos en torno al Presidente Clinton, como un ejemplo de ello, sobre todo teniendo en cuenta el repunte tras su absolución. Por supuesto, esto puede deberse tanto a la eliminación de la incertidumbre como a un signo de aprobación de la política gubernamental.

Estudio de caso: La impugnación del presidente Clinton

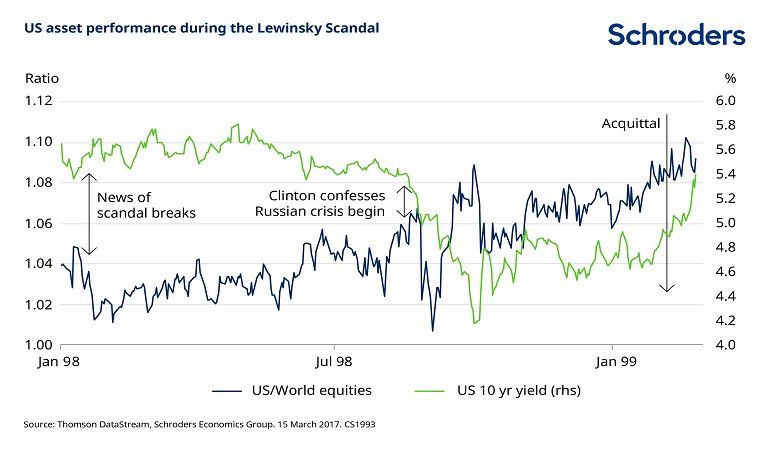

La noticia de la relación entre el presidente Clinton y Monica Lewinsky se conoció el 17 de enero de 1998. Al final, Lewinsky aceptó testificar a finales de julio de ese año, y el 17 de agosto Clinton admitió una relación "inapropiada". Un Congreso dominado por los republicanos votó a favor de iniciar un proceso de destitución en diciembre por perjurio y obstrucción a la justicia. El juicio comenzó en enero de 1999 y concluyó con la absolución de Clinton en febrero de ese año.

Si analizamos el gráfico de más arriba, podemos establecer que es difícil observar el impacto del escándalo en el primer semestre de 1998. Aunque hay una mayor volatilidad tras la confesión de Clinton, es importante tener en cuenta que la confesión coincidió con la crisis de la deuda rusa y con la quiebra del hedge fund Long Term Capital Management en Estados Unidos. El mercado de los EE.UU. recuperó su rentabilidad tras la absolución. En el mercado de bonos, en cambio, el rally empezó cuando Clinton confesó y acabó en el momento de la absolución.

Es tentador sugerir que este comportamiento posterior a la absolución refleja supuestos de estímulo fiscal bajo un presidente demócrata. Sin embargo, esto no concuerda con los superávit presupuestarios de 1998-2001, ni con la Ley de Presupuesto Equilibrado aprobada en 1997.

Otra visión es que, una vez eliminada la incertidumbre sobre la presidencia, la inversión podría retornar y las expectativas de crecimiento podrían aumentar, lo que provocaría un aumento de la renta variable y de los rendimientos de los bonos. Sin embargo, seríamos negligentes si omitiéramos otros acontecimientos importantes que estaban sucediendo en paralelo: la burbuja tecnológica se estaba inflando en este punto, y, posiblemente afectó de forma negativa.

¿Qué significa esto para los inversores?

El mercado bursátil de EE.UU. cayó días después de que se conociera la noticia del impeachment por parte de Nancy Pelosi. Sin embargo, es difícil saber cuánto de esta caída está directamente relacionada con la noticia.

Hace dos años, sugerimos que, los inversores preocupados por la situación de EE.UU. o por acontecimientos políticos similares en todo el mundo, tuvieran en cuenta dos factores clave. En primer lugar, ¿hacia dónde irá la política si el intento de destitución tiene éxito? Y en segundo lugar, ¿qué probabilidad hay de que el intento de impugnación tenga éxito?

Vale la pena observar las diferencias entre entonces y ahora. Antes, el presidente Trump estaba planeando recortes de impuestos y prometiendo la imposición de aranceles comerciales. La impugnación podría haberle distraído y haberle hecho aparcar estos objetivos, lo que podría haber tenido un efecto en cadena en los mercados. Ahora, dos años más tarde, ha cumplido esos objetivos: se han recortado los impuestos y se han impuesto aranceles comerciales. Dado el consenso bipartidista sobre la amenaza que China representa para los EE.UU., es probable que los aranceles contra China se mantengan. Si esto sucede, la impugnación tendría menos influencia en los mercados. Lo que sí que podría ser positivo para el resto de los mercados (sin contar China), es que podrían salir beneficiados si el impeachment funciona y se nombra otro presidente, ya que se reduciría el riesgo de subidas de aranceles para ellos.

Información Importante

Las opiniones expresadas aquí son las de Craig Botham,Senior Emerging Markets Economist, de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.