Conflicto en Oriente Medio: ¿cuáles son las implicaciones económicas?

El principal mecanismo de transmisión del aumento de las tensiones en la región de Oriente Medio a la economía mundial sería el encarecimiento de la energía. El precio del barril de crudo Brent ha subido en la última semana, situándose en torno a los 91 dólares a mediados de octubre, en un contexto de creciente preocupación por la posibilidad de que las interrupciones del suministro en la región hagan subir los precios mucho más en el futuro. Después de todo, las tensiones en la región ya han provocado en el pasado subidas sustanciales de los precios mundiales del petróleo. El ejemplo más dramático fue la década de 1970, cuando los precios se cuadruplicaron al sumirse la región en una guerra.

Resultado: ¿estanflación?

Analizamos el riesgo de un shock de oferta en el escenario de "subida de precios de las materias primas" en nuestras últimas previsiones económicas mundiales. Nuestro escenario base se fundamentaba en gran medida en los recortes de producción del grupo de exportadores de combustibles fósiles OPEP+, que elevarían el Brent a 120 dólares por barril, lo que empujaría a la economía mundial en una dirección estanflacionaria con respecto a nuestro escenario económico de referencia.

La subida de los precios de las materias primas provocaría un aumento de la inflación, mientras que el riesgo de efectos secundarios (subida de salarios y precios) en un contexto de rigidez de los mercados laborales mundiales inclinaría la balanza de los bancos centrales hacia nuevas subidas de tipos. Esta persistente preocupación por la inflación arraigada retrasaría eventuales recortes de tipos hasta avanzado 2024, lo que conllevaría que la política monetaria fuera más restrictiva a lo largo del próximo año.

El endurecimiento de la política monetaria y la presión sobre los hogares por la subida del precio de las materias primas ralentizarían el crecimiento y crearían una situación de estanflación.

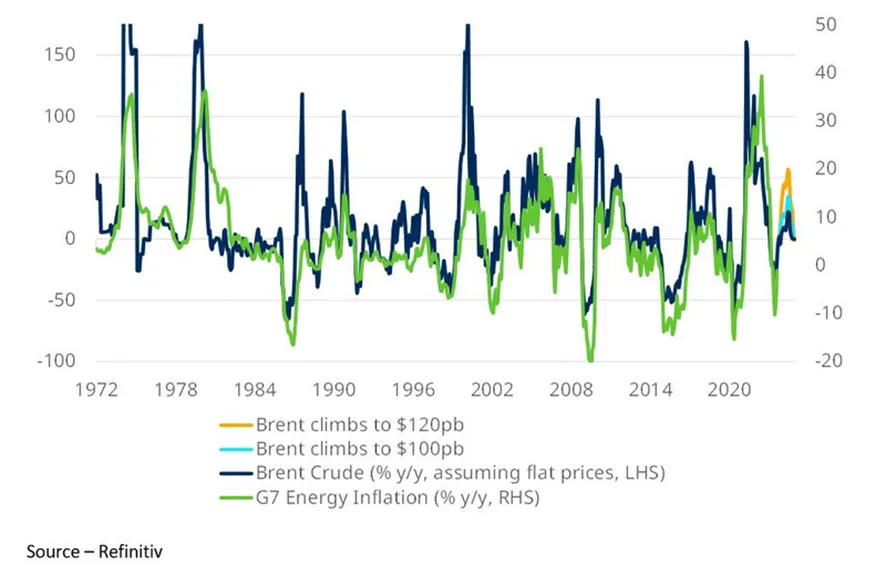

El desvanecimiento de los efectos de las pasadas subidas de los precios de la energía tras la invasión rusa de Ucrania a principios de 2022 ha sido un motor clave de la desinflación mundial durante el pasado año. Pero esa tendencia ya había empezado a invertirse antes de los trágicos acontecimientos recientes. De hecho, como muestra el gráfico siguiente, la inflación energética del G7 pasó del -8% interanual en julio al -1% interanual en agosto.

Incluso si los precios del petróleo se mantuvieran en su nivel actual, rondando los 91 dólares por barril, la inflación energética pasaría a ser positiva el próximo verano antes de bajar en la segunda mitad de 2024.

Los precios del petróleo tienen que subir mucho más para desbaratar el descenso constante de la inflación general.

Evolución de la inflación energética (1972-2022):

La rigidez de los mercados laborales, potenciada por el aumento de las nóminas de septiembre en EE.UU. y un nuevo mínimo histórico de la tasa de desempleo de la eurozona en agosto, implica que cualquier aumento sostenido de la inflación podría acabar repercutiendo en los acuerdos salariales y hacer que la inflación se mantenga durante más tiempo.

No hay que exagerar la amenaza inmediata que supone para la inflación general la subida de los precios de la energía. De hecho, uno de nuestros análisis más recientes muestra que los precios de la energía sólo representan el 1,7% del IPC subyacente, lo que significa que el impacto directo de la subida de los precios del petróleo sobre la inflación subyacente sería mínimo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de David Rees, economista senior de mercados emergentes de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.