Crédito Global en 2023: ¿el enfoque activo tendrá su recompensa?

No es exagerado decir que 2022 ha sido el peor año para el crédito que se recuerda. Sin embargo, ahora que las valoraciones de los mercados de deuda pública y corporativa vuelven a ser atractivas, hay muchos motivos para animarse:

Mayor dispersión y valoraciones atractivas

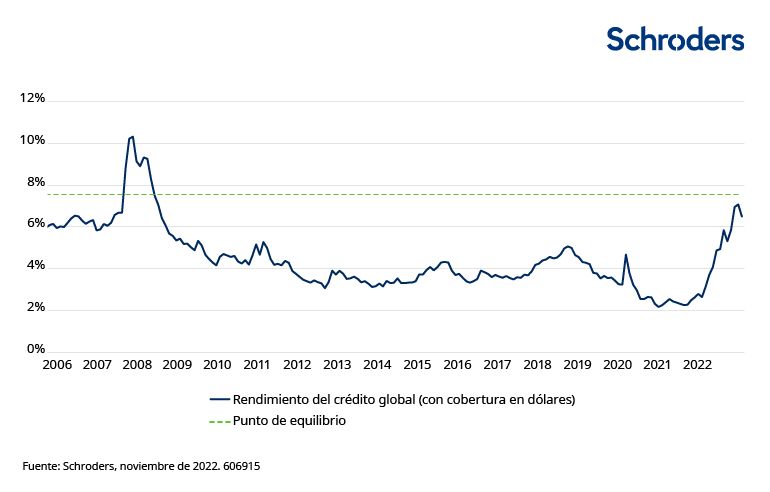

La consiguiente revalorización de los mercados de deuda pública y corporativa ha hecho que las valoraciones sean atractivas tanto en términos de diferencial como de rendimiento absoluto. Los fundamentales de las empresas son sólidos a medida que nos adentramos en una desaceleración y se espera cierto deterioro a lo largo del año. De hecho, las valoraciones actuales reflejan en gran medida el escaso optimismo de 2022, lo que ofrece un excelente perfil de ingresos para el crédito mundial con muchas malas noticias ya descontadas.

Rendimiento del crédito mundial ($ con cobertura)

La inflación, que ha sido la principal preocupación del mercado, podría estar a punto de alcanzar su punto álgido. Las cosas mejoran en Estados Unidos, donde los datos de inflación muestran signos de estabilización e incluso de descenso. También se espera que la inflación europea, exacerbada por la guerra de Ucrania, alcance su punto álgido, pero con retraso respecto a la estadounidense.

Las mayores dislocaciones y rangos de diferenciales dentro del mercado, así como la mayor distinción entre sectores, permitirán no sólo una mejor asignación sectorial sino, lo que es más importante, que el mercado de crédito mundial vuelva a centrarse en los fundamentales. Esto crea una oportunidad para que los inversores activos en crédito global generen fuertes rentabilidades en el nuevo año.

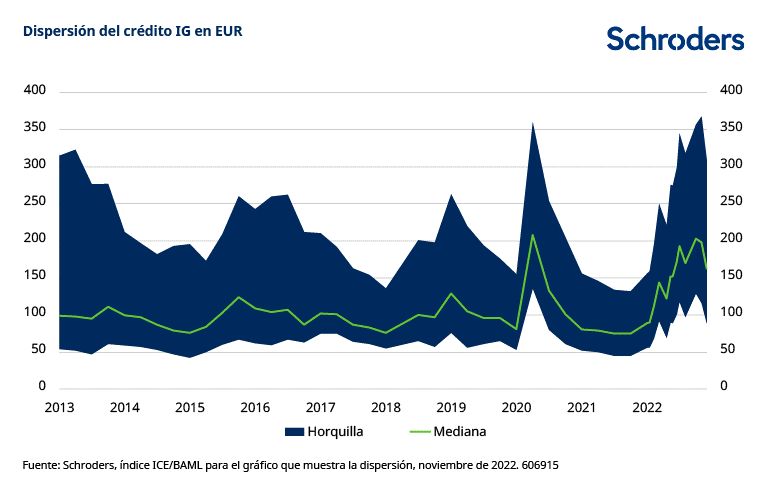

Dispersión de los diferenciales corporativos con grado de inversión en euros: buenas oportunidades de alfa

Saida Eggerstedt, responsable de crédito sostenible, ha declarado: "En un mercado de crédito disperso, la gobernanza seguirá siendo el centro de atención. Las empresas que se comprometen con las partes interesadas a mejorar su sostenibilidad a largo plazo son preferibles a aquellas en las que la dirección o el consejo de administración tienen un conflicto de intereses y la información financiera no es prudente. La divulgación de información por parte de las empresas participadas tendrá que mejorar a medida que los reguladores, así como nuestros clientes, profundizan en sus preguntas sobre ASG".

Los fundamentales de las empresas se han mantenido sólidos, pero cabe esperar cierto deterioro

Los fundamentales de las empresas se mantuvieron sólidos a lo largo del 2022, pero es posible que los beneficios se resientan en el futuro a medida que la ralentización de la economía lastre el crecimiento de las ventas. Esto podría plantear dificultades a los sectores cíclicos (sectores que siguen los altibajos de la economía), en los que los beneficios suelen caer más en las fases bajistas.

Rick Rezek, director de cartera de crédito global, ha declarado: "Las empresas están bien posicionadas para navegar en un entorno más desafiante, aunque esperamos una mayor diferenciación entre sectores y emisores a medida que avance 2023".

El principal reto para las empresas este año será la ralentización del crecimiento mundial y el posible deterioro de la fortaleza de los consumidores, ya que la prolongada y elevada inflación sigue mermando su poder adquisitivo.

Jan Hennig, gestor de crédito europeo y sostenible, afirmó: "Para los emisores europeos con grado de inversión, los costes de endeudamiento a medio plazo son ahora tres veces superiores al cupón medio que están pagando por la deuda pendiente. Sin embargo, las empresas con grado de inversión han aprovechado los bajos tipos recientes para ampliar el perfil de vencimiento y, por tanto, los riesgos de refinanciación son manejables en 2023.

Desaceleración en el horizonte

El carácter agresivo de las subidas de tipos ha provocado una importante volatilidad de los diferenciales. Sin embargo, esta volatilidad disminuirá una vez que la Fed haga una pausa o ralentice las subidas de tipos.

Aunque los gobiernos están aplicando medidas fiscales para ayudar a los consumidores y a las empresas, éstas ponen en entredicho los déficits de los países y la sostenibilidad general de la deuda a medio y largo plazo. Los costes de cobertura de divisas se han desplazado ahora a favor del crédito europeo, lo que supone un cambio sustancial con respecto a los últimos años de QE, en los que se favoreció el crédito estadounidense. Este cambio ha hecho que el crédito europeo resulte muy atractivo para los inversores extranjeros.

Julien Houdain, responsable de crédito europeo, afirma: "Los mercados mundiales de crédito ofrecen ahora un atractivo potencial de rentabilidad total global: ganancia de precio más ingresos. En cuanto a qué mercado es ahora más atractivo, la respuesta es matizada: Europa es notablemente mucho más barata, mientras que cualquier recesión en EE.UU. será probablemente menos profunda.

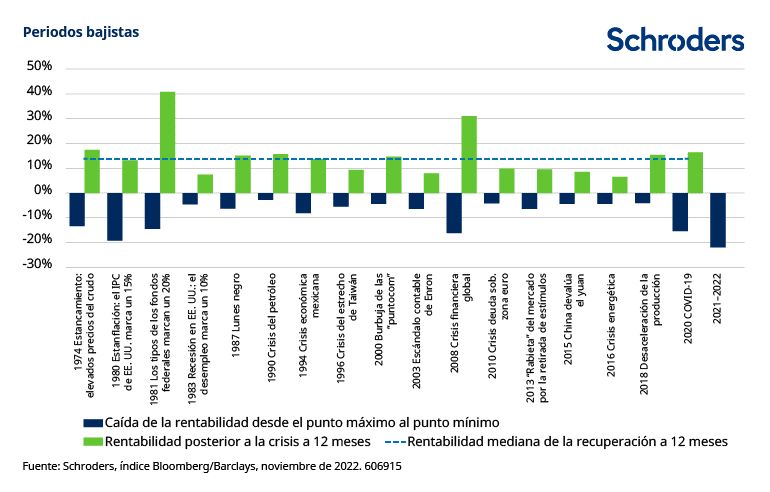

La caída entre máximos y mínimos del índice corporativo con grado de inversión en dólares es la peor en más de 45 años, pero los rendimientos posteriores a la crisis han sido saludables históricamente.

La recuperación del crédito con grado de inversión en Asia

Las valoraciones han alcanzado niveles que empiezan a resultar atractivos para los inversores a largo plazo. El índice JP Morgan Asian Credit (JACI) rinde ahora un 7,6% y se encuentra en el nivel más alto de revalorización en comparación con la rentabilidad de los dividendos de Asia-Pacífico sin Japón desde la crisis financiera de 2008.

Peng Fong Ng, director de crédito para Asia y los mercados emergentes, declaró: "El crédito con grado de inversión (IG) de Asia ha mostrado resistencia en relación con el IG de los mercados desarrollados y emergentes en 2022, con un apalancamiento neto relativamente bajo de 2x y una cobertura del servicio de intereses todavía saludable. La estabilidad de los fundamentales corporativos del segmento favorece las valoraciones de cara al futuro y puede ayudar a amortiguar la ralentización del crecimiento. A largo plazo, los bonos de alto rendimiento asiáticos también deberían beneficiarse cuando los tipos empiecen a estabilizarse y la Reserva Federal haga una pausa o cambie de rumbo".

"Aunque creemos que la reciente relajación de las normas Covid en China y el conjunto coordinado de medidas de apoyo al sector inmobiliario pueden contribuir a reducir el riesgo sistémico, es improbable que se produzca una reapertura total a corto plazo y una recuperación sostenida del mercado inmobiliario dependerá en gran medida de la ejecución de las políticas y de las futuras medidas de apoyo. Así pues, hasta que no se observe un repunte sólido de las ventas físicas de viviendas, preferimos limitar las exposiciones inmobiliarias en China únicamente a los actores más fuertes, sobre todo teniendo en cuenta que los acreedores extraterritoriales parecen haber recibido un trato menos prioritario que las obligaciones terrestres", afirmó Peng Fong Ng.

Foco en la sostenibilidad

Es probable que el mercado de bonos verdes siga creciendo en 2023 después de que estos bonos dominaran la emisión dentro de los bonos corporativos ASG el año pasado. Además, también podría haber más emisiones de bonos vinculados a la sostenibilidad en el mercado de bonos de alto rendimiento en 2023.

Según Saida Eggerstedt: "También es probable que aumente el interés por invertir en impacto social a través del mercado de crédito público. Esto se centrará principalmente en el capital humano, pero también la economía circular y la preservación de la naturaleza serán grandes temas el próximo año, ya que todo esto tiene un efecto a más largo plazo en los sistemas de salud, alimentos y agua, así como en la desigualdad. La mayoría de las industrias dependen de los bosques y la naturaleza, y nosotros, como inversores de crédito, debemos comprometernos con las empresas para que hagan mayor hincapié en la economía circular, así como en el abastecimiento de materiales de forma sostenible. Buscaremos emisores que aporten soluciones para el consumo responsable y la conservación, el acceso a la sanidad y la educación, así como emisores que combatan la desigualdad".

Gestionar el riesgo mediante una estrategia global activa

A pesar de la mejora de las perspectivas para el crédito en 2023, persisten algunas preocupaciones, especialmente en forma de recesión mundial sincronizada.

Martha Metcalf afirmó "Este riesgo se gestiona mejor mediante una gestión activa y una cartera diversificada con la flexibilidad necesaria para pivotar entre regiones, sectores, calificaciones y emisores. Es probable que el año sea rico en oportunidades y los inversores ágiles se verán recompensados".

Información importante: Los puntos de vista y opiniones aquí contenidos son los de varios expertos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.