¿Cómo saber si el fondo que elijo es realmente sostenible?

Sin embargo, hay todavía mucha confusión sobre lo que significa que un fondo sea sostenible. ¿Quién decide qué es sostenible? Existen distintas agencias de calificación ASG que utilizan criterios y metodologías diferentes. A continuación describiremos las principales agencias de calificación ASG, en base a qué califican la sostenibilidad y cuáles son las limitaciones que observamos.

MSCI

Lanzado en 2010, MSCI ESG Research es uno de los mayores proveedores independientes de calificaciones ESG. Como parte del Grupo MSCI, otorgan calificaciones ESG a más de 7.000 empresas (13.000 emisores incluyendo sucursales).

- Escala de valoración: de AAA a CCC

- Metodología: MSCI ESG Research analiza 37 temas clave de ESG, divididos en diez temas: cambio climático, recursos naturales, contaminación y residuos, oportunidades medioambientales, capital humano, responsabilidad por los productos, oposición de las partes interesadas, oportunidades sociales, gobernanza empresarial y comportamiento empresarial. Los datos se recopilan de las siguientes fuentes: bases de datos gubernamentales, declaraciones de las empresas, datos macro de bases de datos académicas, gubernamentales y de ONG. Las empresas son sistemáticamente monitoreadas y revisadas. La nueva información se refleja en actualizaciones semanales en los informes. Las revisiones exhaustivas de la empresa se realizan al menos una vez al año.

- Participación de la compañía: se invita a las empresas a participar en un proceso formal de verificación de datos antes de la publicación de su informe de calificación ASG.

Sustainalytics

Sustainalytics nace de la consolidación en 2008 de DSR (Holanda), Scoris (Alemania) y AIS-Analistas Internacionales en Sostenibilidad (España). Sustainalytics cubre actualmente más de 6.500 empresas de 42 sectores y tiene presencia internacional.

- Escala de valoración: nota sobre 100. Ofrece comparaciones entre sectores/industrias

- Metodología: El conjunto de cuestiones que se analizarán variará según la industria. Dependiendo de la industria, se asignará un peso específico a cada tema de ASG. Sustainalytics cubre al menos 70 indicadores en cada industria. Los indicadores ASG se dividen en tres dimensiones:

- Preparación: Evaluación de los sistemas y políticas de gestión existentes para ayudar a gestionar los riesgos ASG.

- Divulgación: Comprobar que los informes de las empresas cumplen las normas internacionales de mejores prácticas y son transparentes en relación con las cuestiones ASG.

- Desempeño (Cuantitativo y Cualitativo): Se basa en métricas cuantitativas y en la revisión de incidentes controvertidos en los que la compañía puede haber estado involucrada.

- Participación de la compañía: Antes de la publicación de un informe de calificación ASG, se envía un borrador del informe a la empresa analizada con el objetivo es recopilar información adicional o actualizada de la empresa. Los informes se publican anualmente.

Thomson Reuters

En 2009, Thomson Reuters adquirió Asset4, la primera agencia en proporcionar datos de ESG brutos a los inversores. Thomson Reuters proporciona ahora datos ASG de más de 7.000 empresas cotizadas.

Escala de valoración: elaboran rankings de percentiles tanto en términos porcentuales como por letras (de D- a A+). Compara la puntuación con un índice sectorial y un índice de controversia ASG.

Metodología: Thomson Reuters ESG Data tiene en cuenta más de 400 métricas ASG de las que selecciona los 178 puntos de datos más relevantes. Estos puntos se agrupan en 10 categorías: Uso de recursos, Emisiones, Innovación, Gestión, Accionistas, Estrategia RSC, Fuerza de trabajo, Derechos humanos, Comunidad y Responsabilidad de producto. A cada categoría se le atribuye un peso. Las categorías con múltiples cuestiones tendrán un mayor peso que las categorías más “ligeras”. Por ejemplo, “Gestión” incluye: composición, diversidad, independencia, comités, retribuciones, etc. y, por tanto, tiene una ponderación del 19%, mientras que "Derechos Humanos" tiene una ponderación del 4,5%.

La puntuación ASG de Thomson Reuters también incluye un análisis de 23 “temas de controversia” que incluyen: Competencia desleal, Ética empresarial, Propiedad intelectual, Países críticos...

Disparidad de conclusiones entre los actuales sistemas de rating

El análisis ASG es multidimensional y eso denota complejidad. Hay que valorar las empresas en torno a 3 tipos de factores: ambientales, sociales y de gobernanza, y ponderar esos factores. Eso puede hacer que un resultado negativo en alguna de las dimensiones se compense con uno positivo en otra dimensión, distorsionando el resultado final.

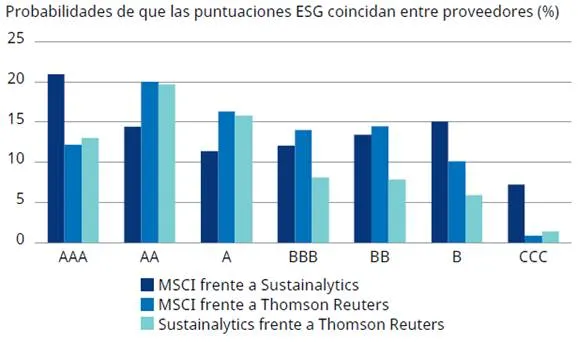

Al analizar el grado de coincidencia de las puntuaciones ASG, vemos que existe una falta de coherencia entre los principales proveedores de datos: MSCI, Sustainalytics y Thomson Reuters. Así, cada proveedor tiene una definición diferente de lo que significa un buen desempeño ASG.

No obstante, podríamos pensar que por lo menos existe cierto grado de coincidencia entre las empresas líderes que reciben las puntuaciones más altas (es decir, AAA). Sin embargo, cuando analizamos la probabilidad de que los principales proveedores de datos otorguen a las empresas la puntuación ASG más elevada es de tan solo el 10%-20%, con niveles todavía menores en las bandas de puntuación más bajas.

Las calificaciones ASG muestran una escasa coincidencia

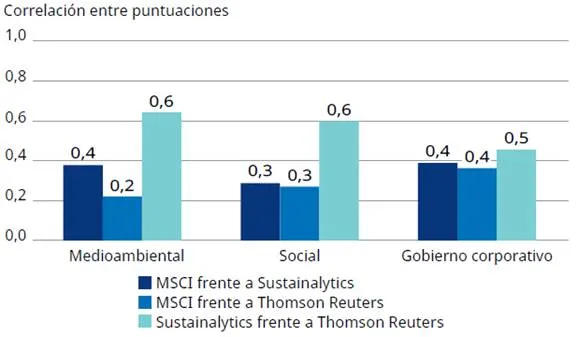

Igualmente, si nos fijamos en las correlaciones en toda la base de datos de puntuaciones de empresas en criterios medioambientales, sociales y de gobierno corporativo de MSCI, Sustainalytics y Thomson Reuters, lo que encontramos son unos resultados sorprendentemente bajas (ver gráfico de abajo).

Las correlaciones entre los diferentes proveedores de calificaciones son difusas

Otras limitaciones de los actuales sistemas de rating

Hemos visto que una de las principales limitaciones es la falta de coherencia, sin embargo, y a pesar de que el crecimiento de la industria ASG ha llevado a la profesionalización del análisis y la extensión de su alcance, tanto geográfico como sectorial, cuando analizamos sus criterios de evaluación constatamos algunas limitaciones adicionales:

- Las fuentes de datos no son necesariamente fiables:

La mayoría de las metodologías de calificación se centran en los niveles de información pública disponible más básicos. Además, los datos considerados, a pesar de numerosos, suelen tener que ver con políticas internas, no con hechos tangibles. Finalmente, el análisis empleado es sobre resultados a corto plazo, con poca capacidad predictiva y sin tener en cuenta el “efecto memoria” (valoran la performance desde un punto de vista estático y no consideran puntuaciones de años anteriores)

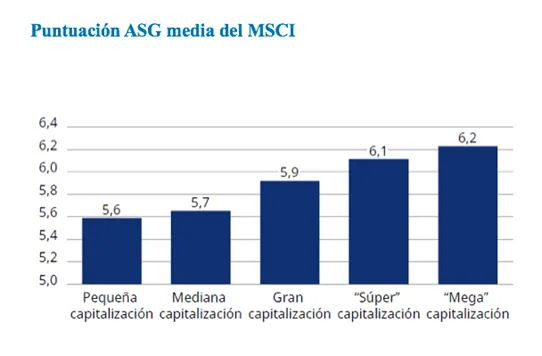

- Existe un sesgo a la gran capitalización

Las empresas más grandes disponen de más recursos para dedicarlos a medir y divulgar datos ASG y generalmente cuentan con procesos internos consolidados. Por otro lado, tienen una mayor relevancia pública y, por lo tanto, es probable que se enfrenten a una mayor presión y vigilancia por parte de los reguladores e inversores. Todo ello hace que sea más sencillo recopilar y comunicar los datos necesarios para calcular puntuaciones ASG por lo que la probabilidad de que las puntuaciones de las diferentes agencias de calificación estén sesgadas es alta.

Consecuencias para los inversores

La falta de coherencia entre proveedores de datos suscita importantes preguntas sobre cómo se filtran y excluyen las empresas más deficientes, que no nos gustaría poseer en nuestras carteras. La Unión Europea tiene en marcha un proyecto para intentar homogeneizar criterios y conceptos, pero aún no existe un sello universal y homogéneo que nos permita delegar el cumplimiento de una cierta ética de inversión en un agente externo. A la hora de elegir un fondo sostenible, es importante hacer el esfuerzo de entender qué criterios está utilizando el gestor para seleccionar compañías, qué actitud o política de sostenibilidad tiene la sociedad gestora y qué esperamos obtener, además de rentabilidad, con nuestra inversión.