Día de Internet: ¿las big tech siguen siendo una buena inversión en un escenario de mayor inflación?

La volatilidad de las acciones tecnológicas estadounidenses es una de las razones por las que los inversores deben centrarse, tanto en identificar las empresas líderes del sector, como en pagar los precios adecuados por ellas.

Cualquiera que haya tomado el metro en Nueva York o haya frecuentado el metro de Londres estará familiarizado con la advertencia “mind the gap”, es decir, "tenga cuidado con el hueco" entre el vagón y el andén. De forma parecida, los inversores también deben ser plenamente conscientes de los peligros que entrañan los valores GAAP (siglas de growth at any price o crecimiento a cualquier precio).

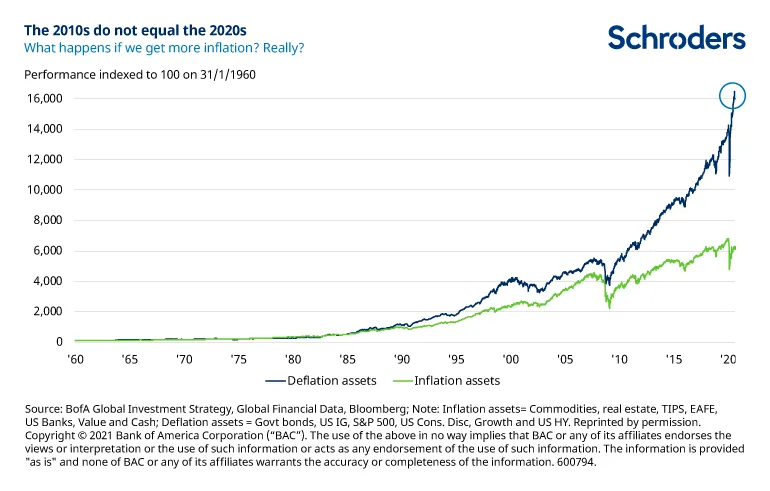

El acrónimo es una forma útil de clasificar un grupo de empresas de rápido crecimiento que han tenido una rentabilidad excepcional en los últimos diez años. Pensemos en las empresas tecnológicas estadounidenses como Tesla, Facebook, Amazon, Apple, Netflix y la matriz de Google, Alphabet. Además, estos valores, junto con otros denominados "activos deflacionistas", han superado a los "activos inflacionistas" en las últimas tres décadas, tal y como refleja el siguiente gráfico.

Las GAAP son, en gran medida, el resultado de los bajos tipos de interés; por lo que será muy importante ver si los tipos acompañan a la inflación al alza, como siempre ocurre. Además, en caso de un retorno sostenido de la inflación, es probable que las empresas de calidad sean más capaces de subir los precios y/o recortar los costes.

Es hora de cambiar de enfoque

A medida que las expectativas de inflación futura y los tipos de interés del mercado han ido subiendo en 2021, hemos visto cómo algunos activos deflacionistas caían bruscamente (entre ellos los ya mencionados valores tecnológicos estadounidenses) y los activos inflacionistas subían de forma bastante abrupta.

Ante este escenario, creemos que el enfoque QARP (Quality At Reasonable Price), que busca "calidad a un precio razonable", será realmente importante. Se trata de que los selectores de valores identifiquen empresas líderes en su sector que cotizan a valoraciones atractivas, compañías bien gestionadas con un historial de rentabilidad sólido y sostenible a lo largo de diversos ciclos económicos o industriales del pasado, y con un crecimiento estable de los beneficios.

No estamos diciendo que los inversores deban evitar las empresas de alto crecimiento, sólo que se aseguren de no pagar cualquier precio por ese crecimiento. Esto nos lleva a las QARP. Además, este enfoque también puede guiar a los inversores para que se alejen de las empresas poco valoradas cuyas perspectivas son malas.

Información Importante

Las opiniones expresadas aquí son las de Bill Casey y Nicholas Kissack, gestores de renta variable y británica de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.