Cinco gráficos para entender el estado de la renta variable

Al periodo de tiempo que transcurre desde que un mercado está alcista hasta que se contrae (mercado bajista), se le conoce como 'ciclo de mercado'. No es un secreto que 2018 fue un año muy complicado para los mercados, no obstante, los expertos afirman que un año ajustado puede ser el precursor de un 2019 más optimista.

Sin embargo, está claro que el entorno volátil ha llegado para quedarse y que la economía se tiene que enfrentar a retos durante todo este año: tipos de interés, tensiones comerciales o incertidumbres políticas, entre otros factores. En resumen, el mercado se ha comportado de forma poco uniforme, lo que podría haber creado oportunidades a la par que riesgos para los inversores.

"A medida que aumenta la volatilidad y la dispersión, aumenta el conjunto de oportunidades para aquellos que buscan alternativas rentables. En lugar de pensar en qué producto usar, los inversores deben pensar en sus horizontes temporales", explica Chris Taylor, director de Alpha Equity.

¿Se repetirá la historia?

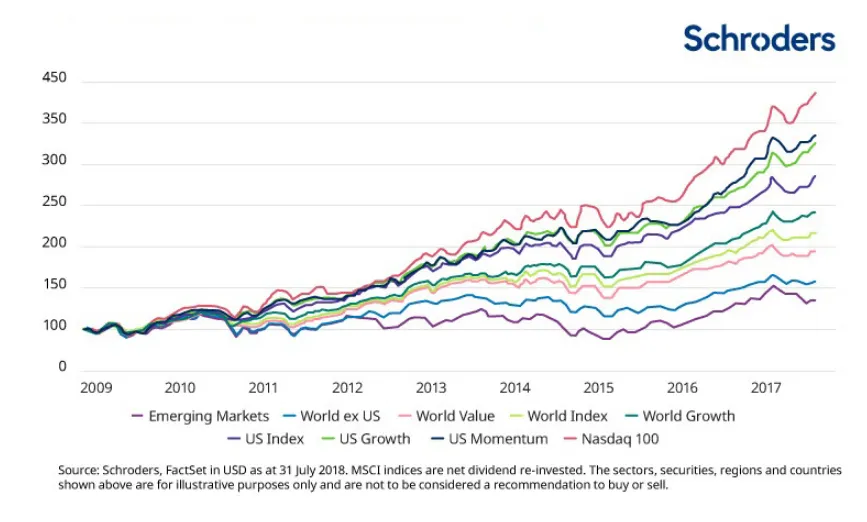

Antes de la caída en los mercados a fines de 2018, los gestores del equipo de Value de Schroders realizaron el gráfico siguiente sobre la sostenibilidad de los precios de las grandes tecnológicas.

El precio de una acción puede aumentar porque los inversores creen que la compañía es atractiva. Para las conocidas FAANG (Facebook, Amazon, Apple, Netflix, Google), esta valoración se ha hecho con respecto al múltiplo de su precio frente a la rentabilidad, es una métrica que se usa con aquellas acciones que están en 'crecimiento'. Una de las características de este tipo de empresas es que usan los beneficios para expandirse. ¿Cómo? Reinvirtiéndolos en ellas mismas.

Durante la última década, los inversores de estas empresas argumentaban que el precio estaba justificado por una perspectiva futura de crecimiento. Sin embargo, a medida que el crecimiento comenzó a ralentizarse, esta justificación era más complicada de defender.

El gráfico refleja como, en los tres años anteriores a que el mercado de Estados Unidos haya alcanzado máximos históricos, las acciones tecnológicas tuvieron cada vez más peso dentro del Nasdaq. "Las FAANG y otras acciones de crecimiento se han vuelto casi dependientes", explica Nick Kirrage, gestor de fondo de renta variable de valor.

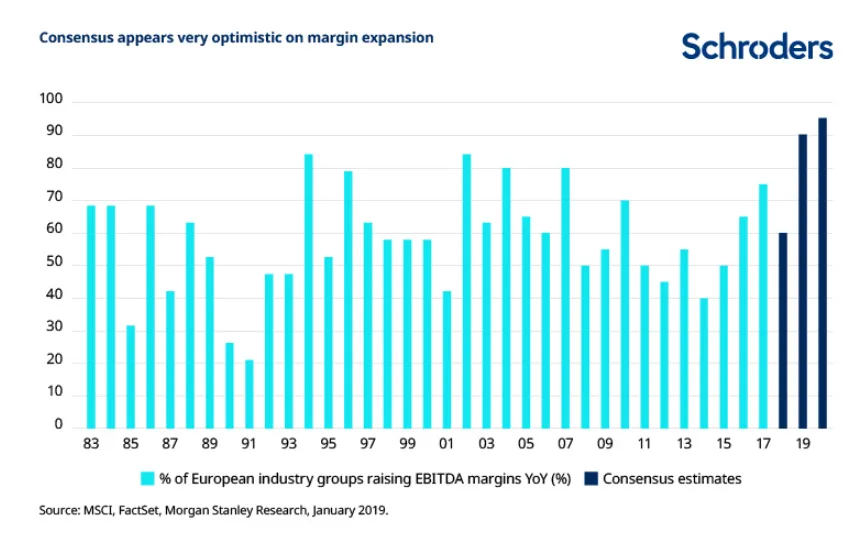

¿Conseguirán ampliar los márgenes de beneficio?

Desde la crisis financiera mundial, muchas economías importantes han experimentado largos períodos de crecimiento económico ininterrumpido.

El gráfico de a continuación de Morgan Stanley muestra la proporción de sectores de la industria europea cuyos márgenes de ganancia crecieron año a año desde principios de 1980, y el pronóstico de los analistas para subir los márgenes de beneficio en 2018, 2019 y 2020. Parece que las expectativas son muy altas, con un consenso que pronostica que el 90% o más de los sectores de la industria aumentarán los márgenes de EBITDA (una medida de las ganancias) tanto en 2019 como en 2020.

Los inversores han tomado más riesgos

Otro signo de complacencia es que los inversores han estado más predispuestos a respaldar las ofertas pública iniciales (IPO), que se caracterizan por ser muy especulativas. El cuadro a continuación hace un seguimiento de la proporción de IPO con ganancias negativas y nos muestra algo importante según el equipo de global de valor:

“Ante unos porcentajes de OPV con beneficios de signo negativo que rondan niveles registrados por última vez en el periodo previo al colapso de las puntocom, la conclusión que extraemos es que resulta más fácil que un negocio sacado a bolsa resulte deficitario hacia el final de un ciclo de mercado. Esto apunta definitivamente a que los inversores están asumiendo más riesgos. Nos damos cuenta de ello cuando principios tradicionales como la paciencia, la prudencia y el hincapié en los parámetros sobre las valoraciones y los balances comienzan a parecer anticuados y monótonos", analiza Kevin Murphy, gestor del fondo de renta variable value.

A finales del año pasado, los economistas revisaron (modestamente) a la baja sus previsiones de crecimiento para la economía global y las percepciones a nivel microeconómico también parecen estar cambiando.

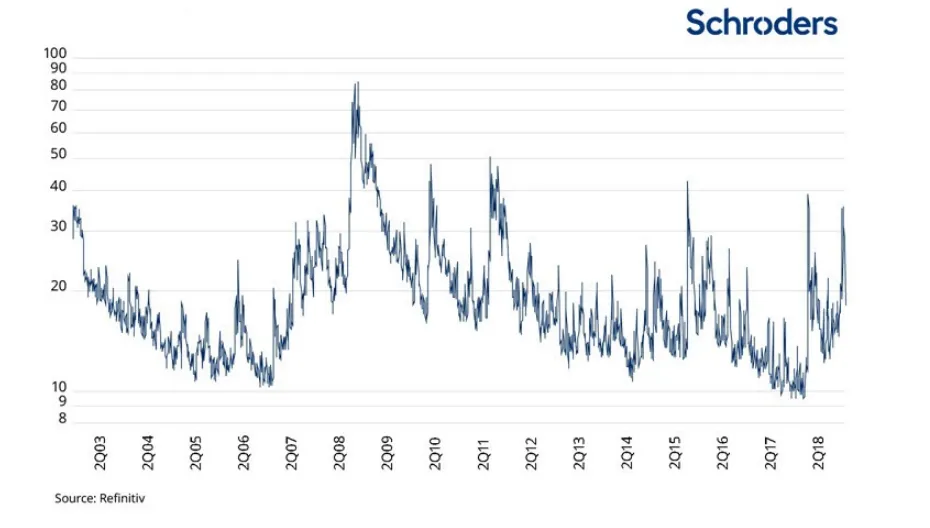

La volatilidad del mercado volvió a finales de 2018

La volatilidad, a nivel global de mercado, regresó a finales de 2018. Así lo reflejó el VIX, denominado como índice del 'miedo'. En concreto, el VIX refleja la cantidad de volatilidad que los inversores esperan en el S&P 500 durante los próximos 30 días.

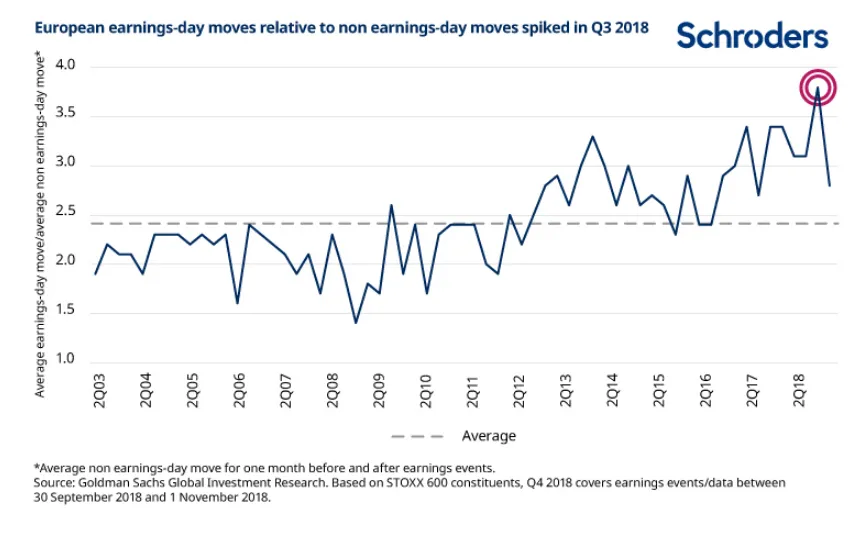

¿La elevada volatilidad de las acciones fue un aviso?

Pero, ¿de dónde vino el aumento en la volatilidad en todo el mercado experimentado a fines de 2018? El cuadro de más abajo refleja la variación del precio de las acciones el día que las empresas europeas presentan resultados, frente a la variación que se produce un día 'normal' de mercado'. En general, este último dato es el que determina la cómo se encuentra la volatilidad.

Durante el tercer trimestre de 2018, la proporción alcanzó su nivel más alto desde que Goldman Sachs comenzó a analizar los datos obtenidos en 2003. Algunas acciones experimentaron movimientos muy extremos durante el día de los resultados, pese a que muchos de los casos los precios estaban alineados con las expectativas.

En opinión de Ernst & Young (EY), el mercado ha pasado a centrarse en las «incertidumbres futuras» y los inversores “quieren respaldar claramente a las empresas más capacitadas y ágiles”.

”En esta fase tardía del ciclo empresarial, tendemos a ver repuntes en la volatilidad de determinados títulos antes de que se produzca un aumento en la volatilidad del mercado. Además de sus crecientes preocupaciones acerca de los márgenes empresariales, los inversores muestran gran nerviosismo ante las valoraciones del mercado bursátil, las guerras comerciales, el ajuste de las condiciones monetarias mundiales, la incertidumbre política y, en paralelo, se están preguntando durante cuánto tiempo más puede durar el ciclo de mercado».", incide Nick Kissack, gestor de fondos de la oficina europea.

Por su parte, Bill Casey, gestor de fondos de la oficina europea, opina que: "A causa de este nerviosismo, los horizontes temporales de los inversores se han acortado notablemente y parece que son más propensos a sobrerreaccionar ante cualquier acumulación de malas noticias, lo que puede generar buenas oportunidades para los inversores a largo plazo. Al mismo tiempo, el nuevo contexto es menos indulgente con los errores en la selección de valores, y es probable que los cinco mejores y peores títulos de la cartera ejerzan mucha más influencia en su rentabilidad general".

Información Importante

Las opiniones expresadas aquí son las de Simon Keane, redactor financiero de Schroders; Chris Taylor, director de Alpha Equity; Nick Kirrage, gestor de fondo de renta variable de valor; Kevin Murphy, gestor del fondo de renta variable value; Nick Kissack, gestor de fondos de la oficina europea y Bill Casey, gestor de fondos de la oficina europea, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.