Siete gráficos que muestran el impacto del coronavirus en la inversión

La propagación del coronavirus, COVID-19, más allá de China ha generado incertidumbre para las perspectivas de crecimiento mundial provocando volatilidad en los mercados financieros. Los brotes en España, Italia, Corea del Sur e Irán, entre otros países, han suscitado la preocupación de que la propagación fuera de China podría estar acelerándose. Pero ¿cómo afecta todo esto a las inversiones? Lo analizamos a continuación a través de siete gráficos:

La respuesta de los mercados financieros ha sido bastante tenue en medio de indicios de que la tasa de infección en China ha llegado a su punto máximo. Sin embargo, la reciente aparición y aceleración de casos en Corea del Sur, Irán e Italia ha hecho temer que el virus pueda tener un impacto mucho mayor del que los mercados preveían inicialmente. Los mercados bursátiles se han visto afectados, mientras que la demanda de bonos ha aumentado, lo que ha tenido como consecuencia la reducción de los rendimientos y el aumento de los precios.

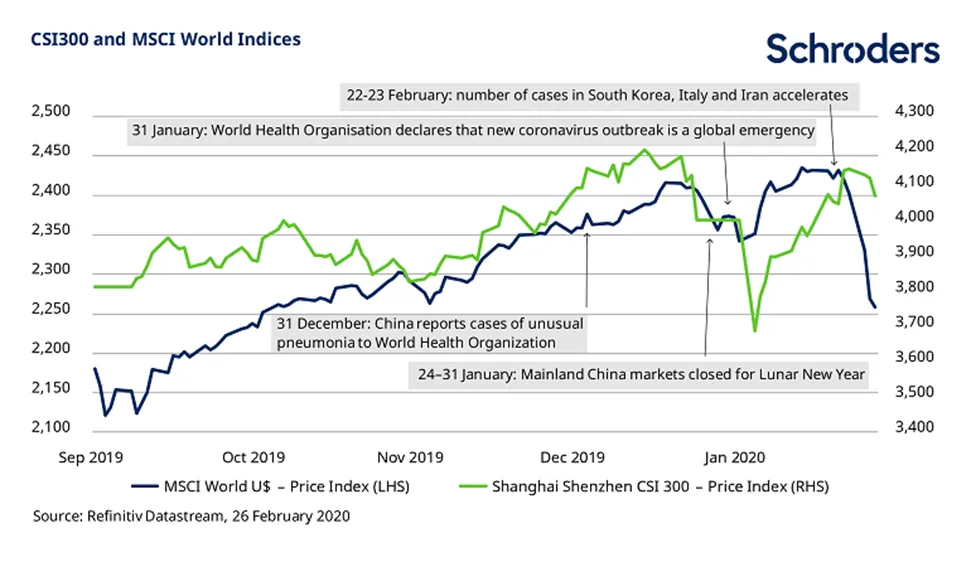

Tras un rebote inicial, los mercados mundiales (tomando como referencia el MSCI World Index) y de China continental han registrado nuevas caídas

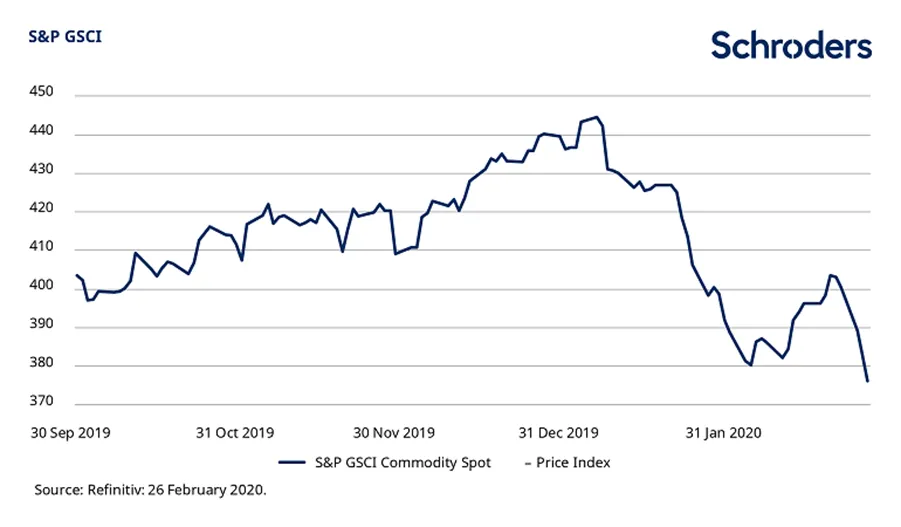

Los precios de las materias primas cayeron bruscamente al aumentar la gravedad del brote

¿Por qué este brote es diferente a otros anteriores como el SARS?

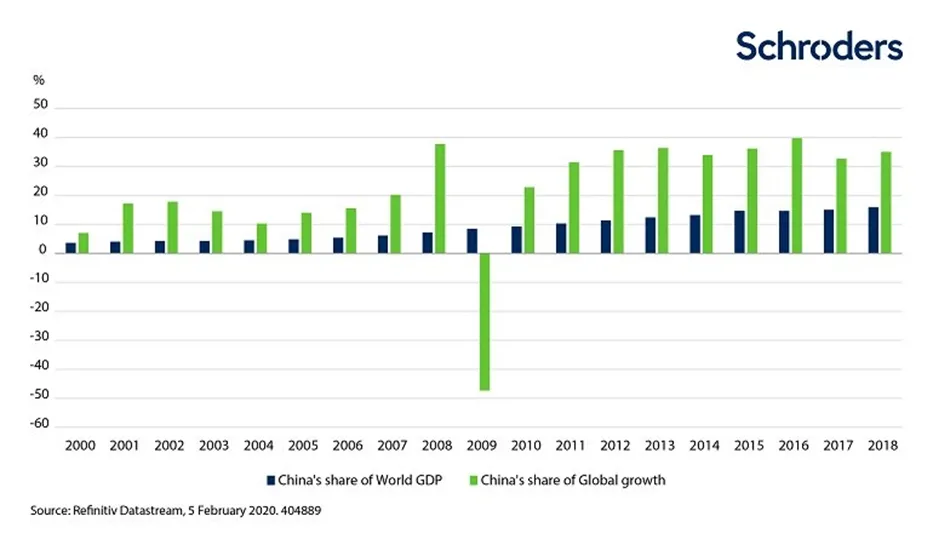

El lugar de China en la economía mundial ha cambiado drásticamente desde el brote de SARS en 2002. Entonces, China representaba sólo el 4,2% de la economía mundial y contribuyó un 18% al crecimiento del PIB mundial. En 2018, su participación en el PIB mundial había aumentado hasta el 15,8%, y el 35% del crecimiento mundial procedía de China. Por lo tanto, una actividad económica más débil en China tendrá un impacto proporcionalmente mayor en el crecimiento mundial actual.

Evolución de la participación de China en el PIB y el crecimiento mundial desde 2000

¿Qué signos de mejora hay en la economía china?

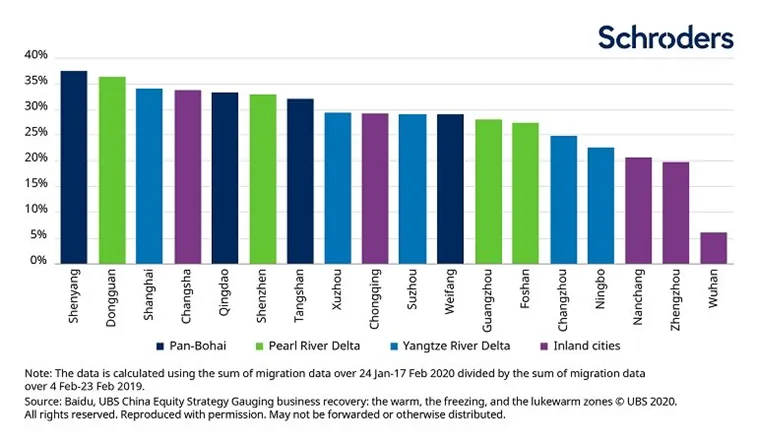

El primer punto a señalar es que la economía de China es sistémica. Es difícil medir con precisión el grado en que las fábricas han logrado reabrir después del Año Nuevo Lunar el 25 de enero, y a qué nivel de capacidad de producción. Los datos de migración producidos por la empresa tecnológica china Baidu sugieren que una gran proporción de los trabajadores aún no han regresado.

Porcentaje de trabajadores que se han incorporado tras el Año Nuevo Lunar frente a 2019

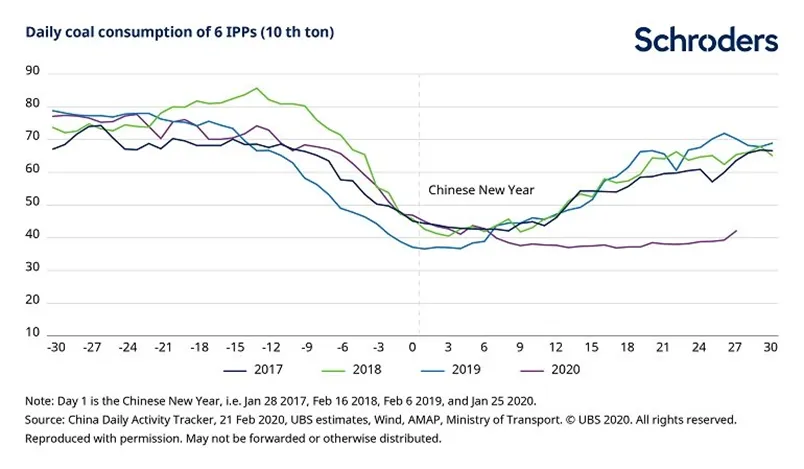

Consumo de carbón de seis centrales eléctricas independientes después del Año Nuevo Lunar

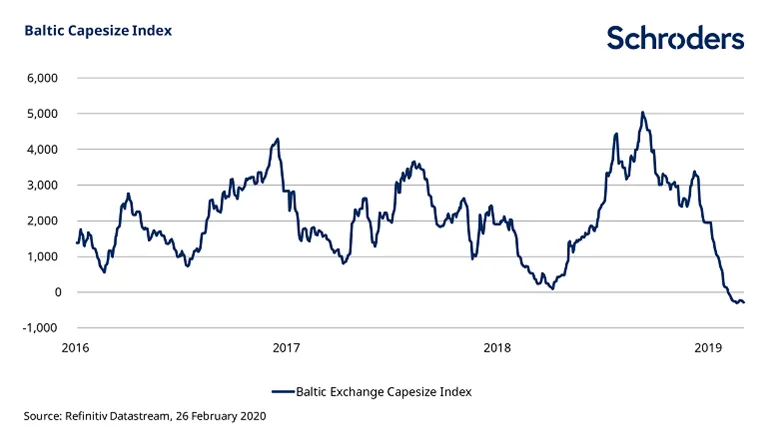

El índice Baltic Exchange’s Capesize ha entrado en territorio negativo

Información Importante

Las opiniones expresadas aquí son las de Andrew Rymer, CFA Investment Writer de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.