La bolsa de Japón vuelve a estar de moda: ¿qué pueden esperar los inversores?

El mercado bursátil japonés ha alcanzado por fin un nuevo máximo histórico apuntalado en el auge que vive su principal selectivo, el Nikkei 225, desde el año pasado. Incluso tras la espectacular mejora de su rentabilidad, las acciones japonesas siguen pareciendo atractivas y por lo tanto deben ser tenidas en cuenta por los inversores a la hora de decidir dónde asignar el capital mediante fondos como el Schroder ISF* Japanese Equity.

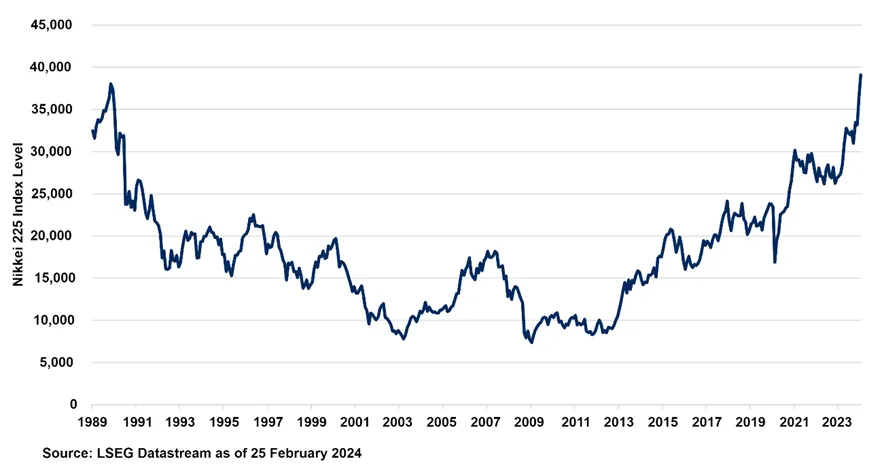

La última vez que el mercado bursátil japonés se situó en los niveles actuales, en diciembre de 1989, aún se estaba consolidando la reciente caída del Muro de Berlín y Billy Joel encabezaba las listas de éxitos en Estados Unidos. Durante los siguientes veinticinco años, Japón fue uno de los mercados bursátiles más débiles del mundo, hasta que su fortuna empezó a repuntar con las reformas del difunto primer ministro Shinzo Abe, las conocidas por el mercado como abenomics. La continua mejora de las perspectivas económicas condujo a otro importante repunte en 2023: el índice Nikkei ha subido más de un 40% en el último año, situándose finalmente por encima de su máximo de 1989.

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse.

Si observamos otros mercados desarrollados en los últimos 34 años, el S&P 500 se ha multiplicado por 14 y el EURO STOXX 50 por 4, mientras que los beneficios de las empresas japonesas se han triplicado aproximadamente. Así que un nuevo máximo del Nikkei 225 puede no parecer tan especial. Sin embargo, el máximo alcanzado en 1989 simboliza el inicio de las "tres décadas perdidas" de Japón y confiere al nuevo máximo una mayor importancia.

Como suele ocurrir, los buenos resultados del mercado de renta variable japonés han ido acompañados de un debilitamiento del yen, la divisa de Japón. Esto significa que los inversores internacionales han renunciado a parte de los beneficios de los que disfrutan los inversores japoneses, pero incluso después de ajustar las fluctuaciones de las divisas, las acciones japonesas han subido un impresionante 22% en el último año.

Recuerdos del mercado

La fascinación cultural tiene su origen en el auténtico boom económico de Japón en los años ochenta. A finales de la década, el Palacio Imperial y sus terrenos valían más que todo el estado de California porque los bienes inmuebles de Tokio eran extraordinariamente caros. El mercado bursátil estaba valorado en una relación precio/beneficios de 60, y las empresas japonesas compraban activos de trofeo en Estados Unidos, como el estudio cinematográfico Columbia Pictures y el Rockefeller Center de Nueva York.

Durante un breve periodo, la bolsa japonesa representó el 50% del valor de las acciones globales y 15 de las 20 empresas más valiosas del mundo eran japonesas.

Tras el auge llegó una fuerte caída en la década de 1990. Siguieron años de lento crecimiento económico y la importancia relativa de los mercados japoneses disminuyó. Incluso tras el repunte del año pasado, las acciones japonesas solo representan alrededor del 6% de la capitalización bursátil mundial.

Seguimos siendo optimistas. Tras décadas coqueteando con la deflación, Japón experimenta ahora un nivel de inflación más "saludable". Los directivos de las empresas celebran el fin de la deflación como el inicio de un ciclo económico más positivo y se comprometen a lograr un mayor crecimiento. También anima a los consumidores a gastar. Las empresas japonesas disponen de una importante liquidez en sus balances, que utilizan cada vez más para aumentar su rentabilidad, ya sea invirtiendo o devolviendo capital a los accionistas. Y a diferencia de 1989, las valoraciones parecen hoy muy razonables, con el mercado cotizando a un múltiplo de precio/beneficios de alrededor de 15.

Desglobalización

La idea de "desglobalización" es importante cuando analizamos la economía mundial. Describe el aumento de la tensión geopolítica entre países y regiones, pero también la creciente divergencia de sus resultados económicos. Actualmente, observamos un mayor crecimiento en Japón y Estados Unidos y, un crecimiento más débil en Reino Unido, Europa y China. Un rápido examen de los mercados globales muestra que, mientras Japón se une a EE.UU. en la consecución de máximos históricos, muchos otros mercados, como China, España e Italia, están muy por debajo de sus máximos históricos, y lo han estado durante años. Es un recordatorio de que la forma en que decidimos asignar el capital entre las distintas regiones del mundo puede ser un factor de enorme importancia para la rentabilidad.

Una mirada retrospectiva sugiere que Japón podría tener que recuperar terreno. EE.UU. representa actualmente en torno al 17% del PIB mundial, pero su mercado bursátil representa poco más del 60% del valor del mercado global de renta variable. La economía japonesa se vio superada por la china hace algunos años, pero se sitúa como la tercera o cuarta del mundo (prácticamente a la par con Alemania) y representa en torno al 4% de la producción mundial. Dados los vientos de cola positivos para su sector empresarial, su ponderación del 6% en los mercados mundiales podría sugerir que los buenos resultados continúan.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Caspar Rock, director de inversiones (CIO) en Schroders y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.