Ómicron: 6 escenarios que los inversores deben tener en cuenta

Identificada en Sudáfrica, la nueva variante de Covid-19, Ómicron, ha sido clasificada oficialmente como "variante preocupante" por la OMS. De hecho, el actual aumento de los contagios en Sudáfrica sugiere que la nueva variante Ómicron podría ser capaz de evadir la inmunidad existente en cierta medida. Su perfil genético indica que no es simplemente un derivado de la variante Delta. Contiene muchas mutaciones, que pueden hacerla más infecciosa que las variantes anteriores. Es por ello que, en las próximas dos o cuatro semanas deberíamos tener más información sobre la transmisibilidad, y en los próximos uno o dos meses sobre la gravedad.

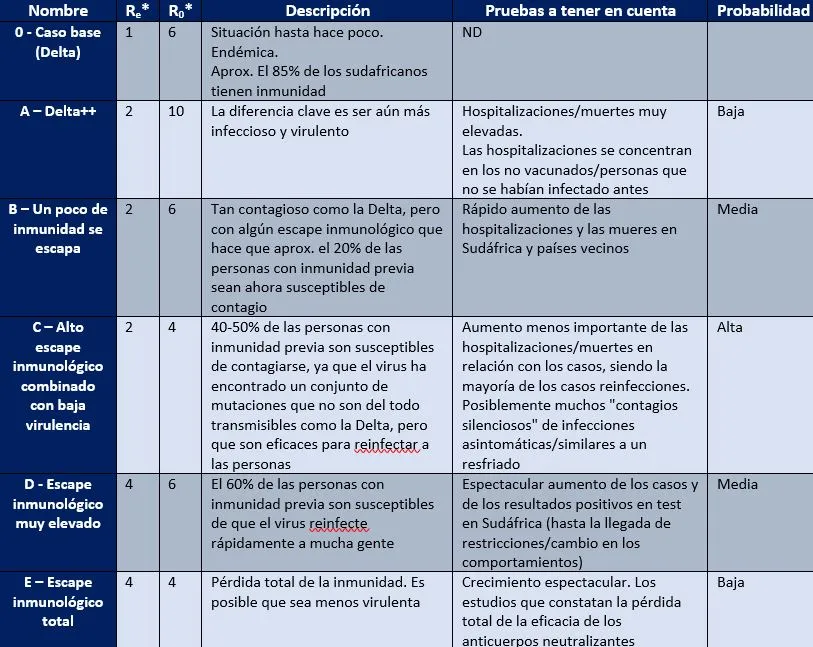

La siguiente tabla ofrece un resumen de lo que creemos que son los posibles escenarios en cuanto a la evolución de la variante. Actualmente, vemos el escenario 3 como el más probable, pero es una situación que todavía está evolucionando y se necesitarán más datos.

Las restricciones a los viajes llegan demasiado tarde

Los países ya están tomando medidas para intentar limitar la propagación de la variante. Japón, Israel y Marruecos son algunos de los que han cerrado sus fronteras a todos los turistas, mientras que muchos países han establecido prohibiciones de viaje o normas de cuarentena respecto a países del sur de África.

Es probable que estas medidas lleguen ya demasiado tarde para tener una efectividad significativa. Ómicron ya ha sido identificado en varios países y probablemente ya está presente en todos los lugares que no tienen requisitos estrictos de entrada. Posiblemente se extienda con mayor rapidez en los países en los que ya se han levantado en gran medida las restricciones impuestas por el Covid, como Estados Unidos, Reino Unido, Sudamérica y gran parte del sur de Asia.

Es muy pronto para hacer frente a esta nueva variante, pero no hemos vuelto al punto de partida de marzo de 2020. Por tanto, no creo que sea el momento de que los inversores rehúyan el riesgo por completo. Pero las incertidumbres son demasiado grandes para que esto pueda calificarse como una oportunidad de compra.

No es sólo Ómicron; el ciclo ha madurado

El año pasado por estas fechas, tuvimos los anuncios de las primeras vacunas contra el Covid-19. Ese fue el momento en el que la audacia demostró ser la estrategia correcta: las grandes apuestas en activos cíclicos -especialmente los vinculados a la reapertura de los negocios- demostraron ser la decisión acertada.

Sin embargo, los mercados han evolucionado desde entonces. El ciclo económico ha madurado y las valoraciones son ahora más elevadas. Con la nueva variante suponiendo un riesgo adicional para el crecimiento, no creo que sea el momento de hacer apuestas macroeconómicas similares. Es el momento de ser más selectivo.

La diversificación será clave

Dada la mayor incertidumbre y la fase tardía del ciclo económico, la diversificación será probablemente crucial. El papel de la renta fija como diversificador en las carteras sigue siendo importante, en mi opinión. Por otro lado, las materias primas son otro ámbito que podría resultar interesante. El precio del petróleo sigue estando impulsado en gran medida por la oferta, que es bastante restringida, más que por la demanda.

Los inversores podrían considerar la posibilidad de ajustar su exposición a la renta variable, en lugar de abandonar por completo las acciones. Europa es quizás la región en la que la rentabilidad de la renta variable puede verse más afectada a corto plazo. Varios países ya estaban imponiendo nuevas restricciones ante el aumento de los contagios antes incluso de conocerse noticias sobre la variante. En cuanto a los estilos de inversión, es posible que se siga favoreciendo el crecimiento en detrimento del valor, lo que podría llevar a Estados Unidos a ser un ganador relativo.

Información Importante

Las opiniones expresadas aquí son las de Johanna Kyrklund, directora global de Inversiones en Multiactivos de Schroders y Mark Ainsworth, responsable de Data Insights de Schroder, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.”